Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Взломали Госуслуги и набрали микрозаймы: что делать

Вы заходите в личный кабинет, а там три одобренных заявки на суммы, которые вы никогда не запрашивали. Первая реакция — паника и желание немедленно звонить во все инстанции. Это худшее, что можно сделать в первые часы. Хаотичные звонки без документации создают хаос в вашей же истории: операторы МФО фиксируют противоречивые заявления, а в полиции потом спрашивают, почему вы не обратились сразу, если действительно стали жертвой мошенников.

Ситуация критическая, но не катастрофическая. Российское законодательство предусматривает механизмы защиты от кредитного мошенничества, и у вас есть реальные инструменты. Проблема в том, что эти инструменты работают только при правильной последовательности действий и в определенные временные окна. Нарушите порядок — и вам придется доказывать свою непричастность месяцами, оплачивая проценты из собственного кармана.

Ниже — последовательность, которая работает на практике. Не теоретическая инструкция, а порядок действий, основанный на том, как реально реагируют МФО, полиция и бюро кредитных историй.

Первые 24 часа определяют всё

Время работает против вас буквально. Пока вы думаете, что делать, мошенники могут оформить еще несколько займов на ваше имя через другие сервисы, где авторизация идет через Госуслуги. Каждая новая заявка — это отдельная история, отдельное разбирательство, отдельная нагрузка на вашу кредитную историю.

МФО рассматривают заявления о мошенничестве по-разному в зависимости от того, когда вы обратились. Если вы сообщили о взломе в течение суток после одобрения займа, у компании еще есть техническая возможность заморозить выдачу или отменить транзакцию до того, как деньги ушли на сторонний счет. Через неделю эта возможность исчезает: деньги уже выведены, цепочка переводов запутана, и МФО переводит вас в разряд "должников, которые пытаются не платить".

Ваша кредитная история страдает ежедневно. Каждый день просрочки по займу, который вы не брали, снижает ваш кредитный рейтинг. Потом, когда вы докажете мошенничество, запись в БКИ должны удалить, но процесс корректировки занимает от одного до трех месяцев. Всё это время другие банки видят просрочку и отказывают вам в нормальных кредитах.

Сохраните скриншоты до первого звонка

Прежде чем звонить в полицию или МФО, зафиксируйте текущее состояние. Зайдите в личный кабинет Госуслуг и сделайте скриншоты:

- Истории входов в аккаунт с датами, временем и IP-адресами

- Уведомлений о выданных доверенностях (если мошенники их оформили)

- Всех одобренных заявок на микрозаймы с номерами договоров, датами и суммами

- Привязанных телефонов и email-адресов — часто мошенники меняют контактные данные, чтобы перехватывать уведомления

Отдельно сохраните информацию о каждом МФО: полное юридическое название (не бренд), номер лицензии ЦБ РФ, адрес регистрации. Эти данные есть на сайте Банка России в реестре микрофинансовых организаций. Когда вы пойдете в полицию, вам нужно будет указать конкретного потерпевшего — это МФО, выдавшее деньги мошенникам, а не абстрактные "неизвестные лица".

Смените пароль на Госуслугах, включите двухфакторную аутентификацию через SMS или приложение-аутентификатор. Проверьте раздел "Согласия и доверенности" — отзовите всё подозрительное. Но делайте это после скриншотов: если вы сначала всё почистите, а потом пойдете в полицию, вам будет нечего показать.

Статья 159 УК и правильная формулировка для полиции

Заявление в полицию подается по месту вашей регистрации. Вам нужна статья 159 Уголовного кодекса РФ — мошенничество. В заявлении обязательно укажите:

- Дату и время обнаружения взлома

- Список всех МФО, где оформлены займы, с суммами и датами

- Способ взлома, если вы его понимаете (фишинг, утечка данных, вирус)

- Ссылки на сохраненные скриншоты (распечатайте их и приложите)

Типичная ошибка — писать "прошу найти мошенников". Это правильная, но недостаточная формулировка. Вам нужно, чтобы полиция возбудила дело и провела проверку. Добавьте фразу: "Прошу провести проверку и возбудить уголовное дело по признакам состава преступления, предусмотренного статьей 159 УК РФ". Это конкретизирует ваше требование.

Получите талон-уведомление о принятии заявления. Его номер понадобится при общении с МФО и БКИ. Без этого талона компании будут считать ваши заявления несерьезными — мол, если вы действительно стали жертвой преступления, где официальное подтверждение?

МФО будут требовать оплаты, и это нормально

Когда вы позвоните в микрофинансовую организацию и сообщите о мошенничестве, вас попросят написать заявление и приложить копию талона-уведомления из полиции. Затем начнется самое неприятное: МФО продолжит начислять проценты и требовать оплату.

Это стандартная процедура. С точки зрения компании, договор заключен, деньги выданы, и пока не доказано обратное, вы остаетесь должником. Некоторые МФО приостанавливают начисление процентов на время проверки, но это их добрая воля, а не обязанность. Большинство будет начислять штрафы и пени, пока идет разбирательство.

Ваша задача на этом этапе — не соглашаться на реструктуризацию, не подписывать новых документов, не вносить "символические платежи для поддержания хорошей истории". Любой ваш платеж может быть истолкован как признание долга. Отвечайте на все требования письменно: "Займ получен мошенническим путем, материал находится на рассмотрении в органах внутренних дел, талон-уведомление № такой-то от такой-то даты".

Сохраняйте всю переписку. Если МФО начинает угрожать судом или передачей долга коллекторам, не паникуйте. Передача долга третьим лицам не создает для вас новых обязательств — новый кредитор наследует все проблемы старого, включая оспариваемое происхождение займа.

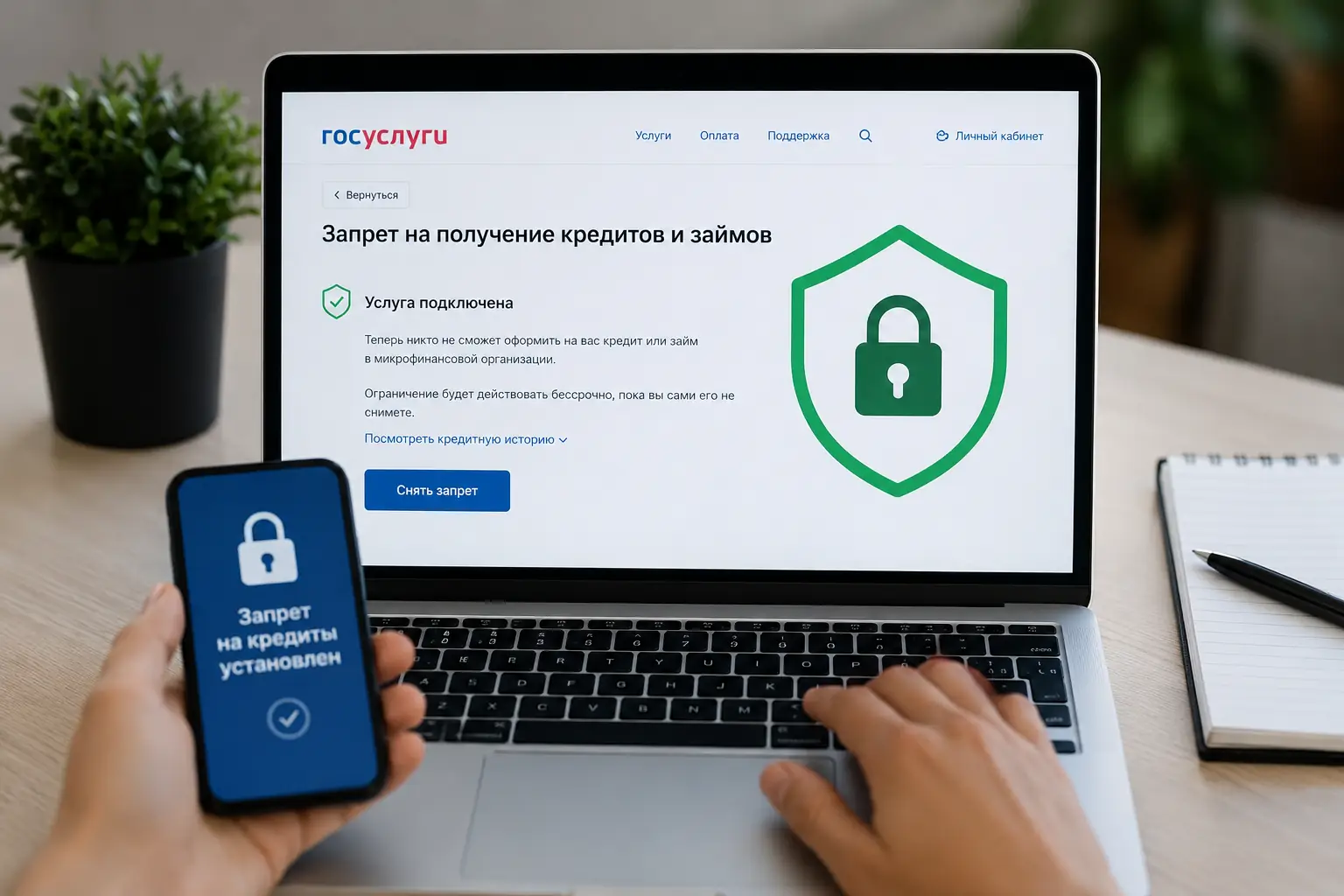

У вас есть ровно 30 дней на оспаривание в БКИ

Параллельно с полицией и МФО нужно работать с бюро кредитных историй. В России действует несколько БКИ: НБКИ, ОКБ, "Эквифакс", СКБ. Вам нужно проверить свою кредитную историю во всех крупных бюро — займ может быть в одном, двух или сразу во всех.

Запросите бесплатную кредитную историю (два раза в год она предоставляется бесплатно). Когда получите отчет, найдите спорные записи и подайте заявление об оспаривании. У вас есть 30 дней с момента обнаружения ошибки, чтобы БКИ начало проверку. Пропустите срок — и процедуру придется усложнять.

К заявлению приложите:

- Копию талона-уведомления из полиции

- Копию заявления в МФО с отметкой о принятии (если есть)

- Скриншоты из Госуслуг, подтверждающие взлом

Бюро обязано провести проверку в течение 30 дней и либо удалить спорную запись, либо подтвердить её обоснованность. На практике БКИ часто занимает сторону клиента, если есть уголовное дело. Но даже если запись не удалят сразу, в вашей кредитной истории появится отметка "оспаривается" — это сигнал для других банков, что ситуация неоднозначная.

Когда стандартный порядок действий дает сбой

Описанная выше схема работает, когда мошенники просто оформили займы через Госуслуги. Но бывают ситуации, где этот порядок не помогает, и нужно действовать иначе.

Мошенники оформили доверенность. Если через Госуслуги была выдана нотариальная или простая электронная доверенность на третье лицо, ситуация усложняется. Вам нужно не только оспаривать займы, но и отзывать доверенность через нотариуса или Госуслуги, а затем доказывать, что все действия по этой доверенности совершены мошенническим путем. Это требует больше времени и, возможно, помощи юриста.

Деньги пришли на ваш счет. Иногда мошенники оформляют займ, переводят деньги на вашу карту (которую тоже взломали), а потом выводят их. Формально вы получили деньги, и МФО считает, что договор исполнен. В этом случае критически важно доказать, что вывод средств сделали не вы. Здесь помогают выписки по счету, данные о входах в мобильный банк, геолокация устройств.

МФО отказывает в признании мошенничества. Некоторые компании занимают жесткую позицию: "Договор подписан электронной подписью через Госуслуги, значит, вы его подписали". Если внутренняя проверка МФО не находит нарушений, а полиция медлит с возбуждением дела, вам придется обращаться в суд. Это крайняя мера, но иногда единственная. Исковое заявление подается по месту нахождения МФО, и здесь уже точно нужен юрист.

Прошло больше месяца. Если вы обнаружили взлом спустя несколько недель или месяцев, когда уже начислены огромные проценты и пени, ситуация тяжелая, но не безнадежная. Срок исковой давности по таким делам — три года. Вам придется доказывать, что вы не могли обнаружить взлом раньше (например, не получали уведомлений, потому что мошенники изменили контакты). Это сложнее, чем быстрое реагирование, но юридически возможно.

Ситуация, когда взломали Госуслуги и оформили микрозаймы, требует дисциплины и последовательности. Эмоции здесь плохой советчик: чем спокойнее вы действуете по алгоритму, тем быстрее проблема решается. Да, это займет время — от нескольких недель до нескольких месяцев. Да, вам придется писать заявления и ждать ответов. Но в итоге мошеннические записи удаляются из кредитной истории, требования МФО аннулируются, и вы возвращаетесь к нормальной финансовой жизни.