Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

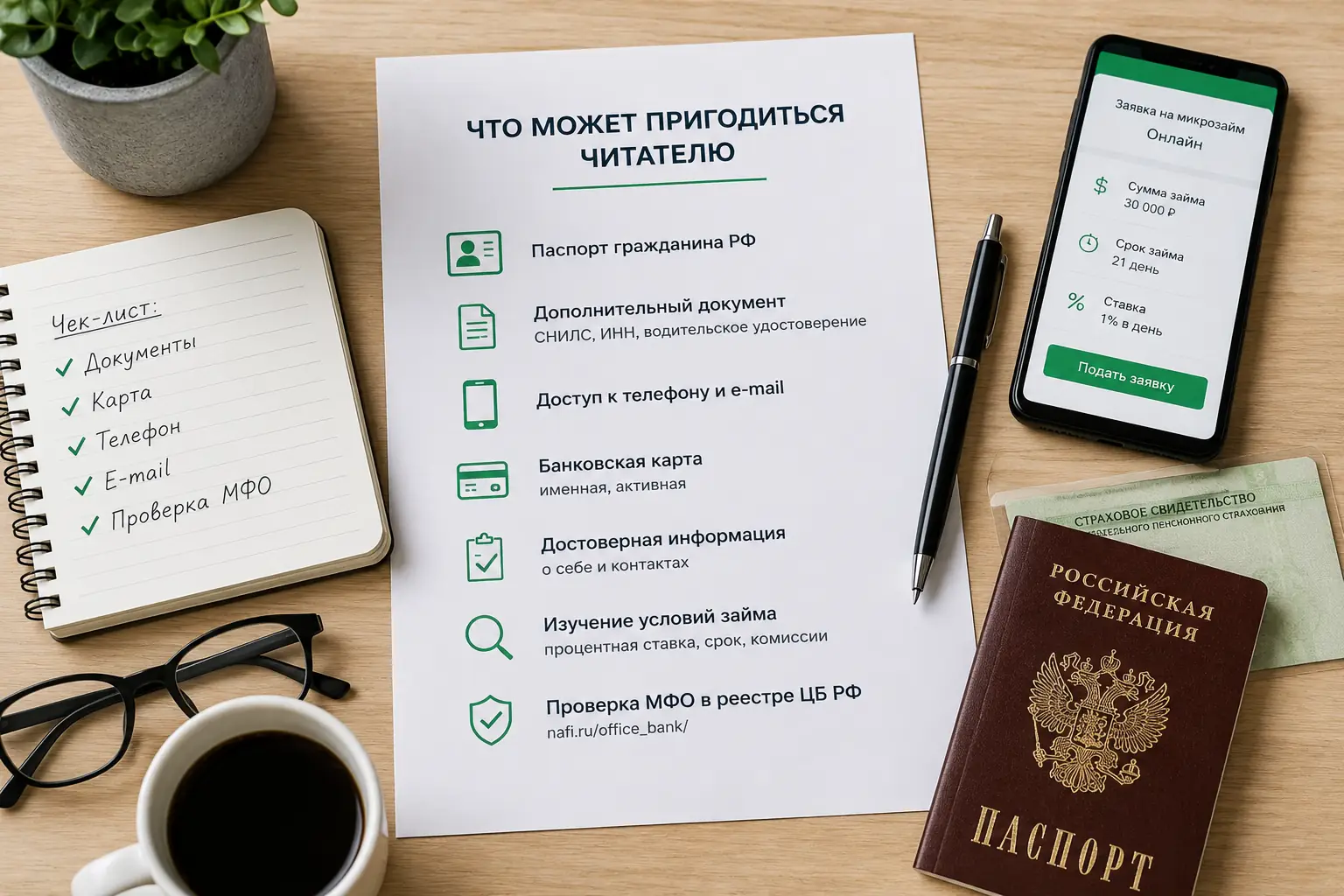

Популярные предложения

Микрозайм безработным: условия, риски и безопасное оформление

Человек с официальным статусом безработного часто получает одобренный микрозайм быстрее, чем менеджер среднего звена с белой зарплатой. Дело в том, что скоринговым алгоритмам не нужна ваша трудовая книжка. Они анализируют цифровой след, возраст сим-карты, транзакционную активность и историю авторизаций. Отчаяние толкает людей на оформление денег под высокий процент без чтения договора, но главная ловушка активируется не в день получения средств. Она захлопывается ровно на шестнадцатый день, когда истекает законное право на бесплатный возврат и в личном кабинете появляется кнопка продления.

Материал опирается на нормы федерального законодательства о потребительском кредите и разбирает реальные сценарии, в которых стандартные советы из интернета гарантированно приводят к долговой яме. Перед принятием любых финансовых решений внимательно изучайте индивидуальный договор и консультируйтесь со специалистом.

Алгоритмы скоринга смотрят не в трудовую книжку, а в цифровой след

Отсутствие записи о трудоустройстве не является блокирующим фактором для андеррайтера. Кредитору важно понять, есть ли у вас хоть какой-то регулярный приток средств, пусть и неофициальный. Вместо запроса справки по форме банка система запрашивает доступ к данным, которые вы добровольно передаете при регистрации.

Чем заменяют справку о доходах: от истории браузера до оплат ЖКХ

При оформлении заявки вы сталкиваетесь с просьбой авторизоваться через Госуслуги или предоставить выписку из Пенсионного фонда. Даже если вы стоите на учете в центре занятости, алгоритм видит регулярные поступления пособия на карту. Этот стабильный, пусть и небольшой денежный поток классифицируется скорингом как способность обслуживать микро-долг. Дополнительно оценивается возраст номера телефона (он должен быть зарегистрирован на вас более полугода), история оплат мобильной связи и коммунальных услуг, а также поведенческие паттерны в сети. Фрилансер, получающий хаотичные переводы на карту, выглядит для нейросети МФО привлекательнее, чем человек с полным отсутствием финансовой активности.

С января 2023 года переплата жестко ограничена федеральным законом

Рынок микрокредитования перестал быть зоной беззакония. Вступили в силу поправки, которые физически не позволяют долгу расти бесконечно. Это главный инструмент защиты для заемщика, потерявшего источник дохода.

Максимальный коэффициент 1,3 к изначальной сумме

Закон устанавливает абсолютный потолок задолженности. Сумма всех начислений по договору не может превышать размер основного долга более чем в 130%. Если вы взяли 10 000 рублей, то максимальная сумма, которую МФО имеет право с вас потребовать, включая сам долг, проценты, пени и штрафы, составляет 23 000 рублей. Как только счетчик достигает этой отметки, начисления останавливаются. Кредитор обязан зафиксировать долг и не может начислять новые проценты.

Начисляем неустойку только на сумму основного долга

Вторая важная норма запрещает начислять штрафы и пени на уже начисленные проценты. Неустойка применяется исключительно к «телу» займа. Это предотвращает эффект сложного процента, который раньше превращал небольшие ссуды в миллионные иски.

Платные подписки и смс-уведомления, увеличивающие тело займа

Здесь кроется основная лазейка, которой пользуются недобросовестные организации. Потолок в 130% рассчитывается от суммы основного долга. Если при оформлении вам незаметно подключили страховку, услугу улучшения кредитной истории, пакет смс-информирования или доступ к юридическим консультациям, стоимость этих услуг включается в тело займа. Взяв 10 000 рублей на руки, вы можете обнаружить в договоре сумму займа 14 000 рублей. Соответственно, законный потолок переплаты сдвигается, и вы теряете часть защиты.

Возвращаем деньги в первые две недели без начисления процентов

Закон оставляет заемщику лазейку, о которой МФО предпочитают не напоминать. Статья 11 ФЗ «О потребительском кредите» дает право вернуть всю сумму займа в течение 14 календарных дней с момента получения без уплаты процентов. Вы обязаны вернуть только то, что фактически поступило на карту. Этот механизм спасает тех, кто оформил ссуду в состоянии паники, а через пару дней нашел другой выход: занял у родственников, продал ненужную вещь или получил оплату за подработку. Многие МФО намеренно усложняют процедуру досрочного погашения в первые дни, пряча нужную кнопку в настройках профиля, но закон на вашей стороне. Достаточно отправить уведомление и перевести точную сумму полученных средств.

Кнопка «Продлить» в личном кабинете маскирует реальную ставку

Когда подходит срок возврата, а денег нет, интерфейс личного кабинета любезно предлагает услугу пролонгации. Это самый опасный элемент для безработного заемщика, который создает ложное ощущение контроля над ситуацией.

Математика пролонгации: платим только проценты, тело долга висит

Узким местом долговой спирали является не базовая процентная ставка, а структура платежа при продлении. Внося деньги за пролонгацию, вы оплачиваете только набежавшие проценты. Сам долг (те самые 10 000 рублей) остается нетронутым и продолжает генерировать новые начисления. Заемщик психологически успокаивается, считая, что он платит по кредиту, хотя фактически он просто арендует деньги, не уменьшая их количество.

Продлеваем займ пять раз подряд и теряем право на списание

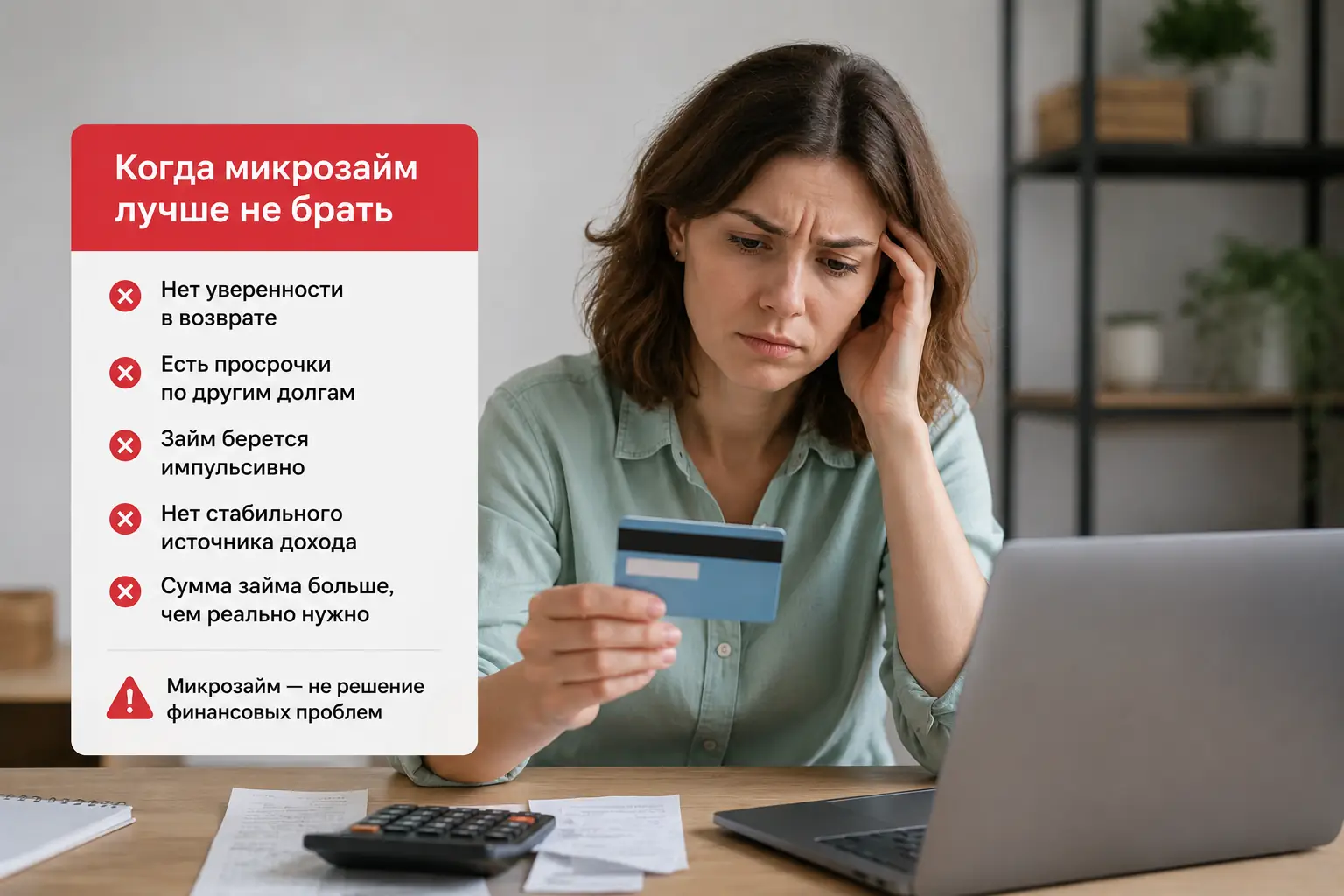

Бесконечное продление имеет физические пределы. Большинство договоров содержат условие: пролонгация доступна не более трех-четырех раз. После исчерпания этого лимита договор автоматически расторгается, сумма фиксируется, и дело передается коллекторам или в суд. Попытка взять новый займ в другой МФО, чтобы перекрыть старый, гарантированно ведет к катастрофе: скоринг второй организации уже видит высокую долговую нагрузку и либо откажет, либо предложит грабительские условия.

На бирже труда вы безработный, а для МФО — просто клиент с высоким риском

Понятие «безработный» в финансовой среде размыто. Студент, пенсионер, мама в декрете или фрилансер без оформления самозанятости формально не имеют трудового договора. Для кредитора это не приговор, а параметр риска, который компенсируется более высокой ставкой или меньшим лимитом. Если у вас есть подтвержденный альтернативный доход — стипендия, пенсия, арендные платежи или регулярные переводы от заказчиков — вы автоматически переходите в категорию заемщиков с неофициальной, но проверяемой платежеспособностью. Честное указание источника дохода в анкете повышает шансы на одобрение гораздо сильнее, чем попытка выдать себя за наемного сотрудника несуществующего ООО.

Отправляем предоплату «гарантам» из мессенджеров и остаемся ни с чем

Вокруг запросов на кредиты для безработных сформировалась целая индустрия мошенничества. В социальных сетях и Телеграм-каналах активно рекламируются «кредитные брокеры» и «инсайдеры», обещающие стопроцентное одобрение в любых МФО независимо от кредитной истории и статуса занятости.

Схема всегда работает по одному сценарию. Вам предлагают заполнить анкету, после чего «менеджер» сообщает, что для формирования специального пакета документов или оплаты «страховки возврата» необходимо перевести небольшую сумму (обычно от 1500 до 4000 рублей) на карту физического лица или электронный кошелек. Легальные микрофинансовые организации никогда не требуют предоплаты за выдачу займа, рассмотрение заявки или улучшение скорингового балла. Любой запрос денег вперед до момента поступления ссуды на ваш счет — это прямой признак мошенничества. После перевода средств «брокер» блокирует контакт, оставляя вас без денег и с испорченными нервами.