Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

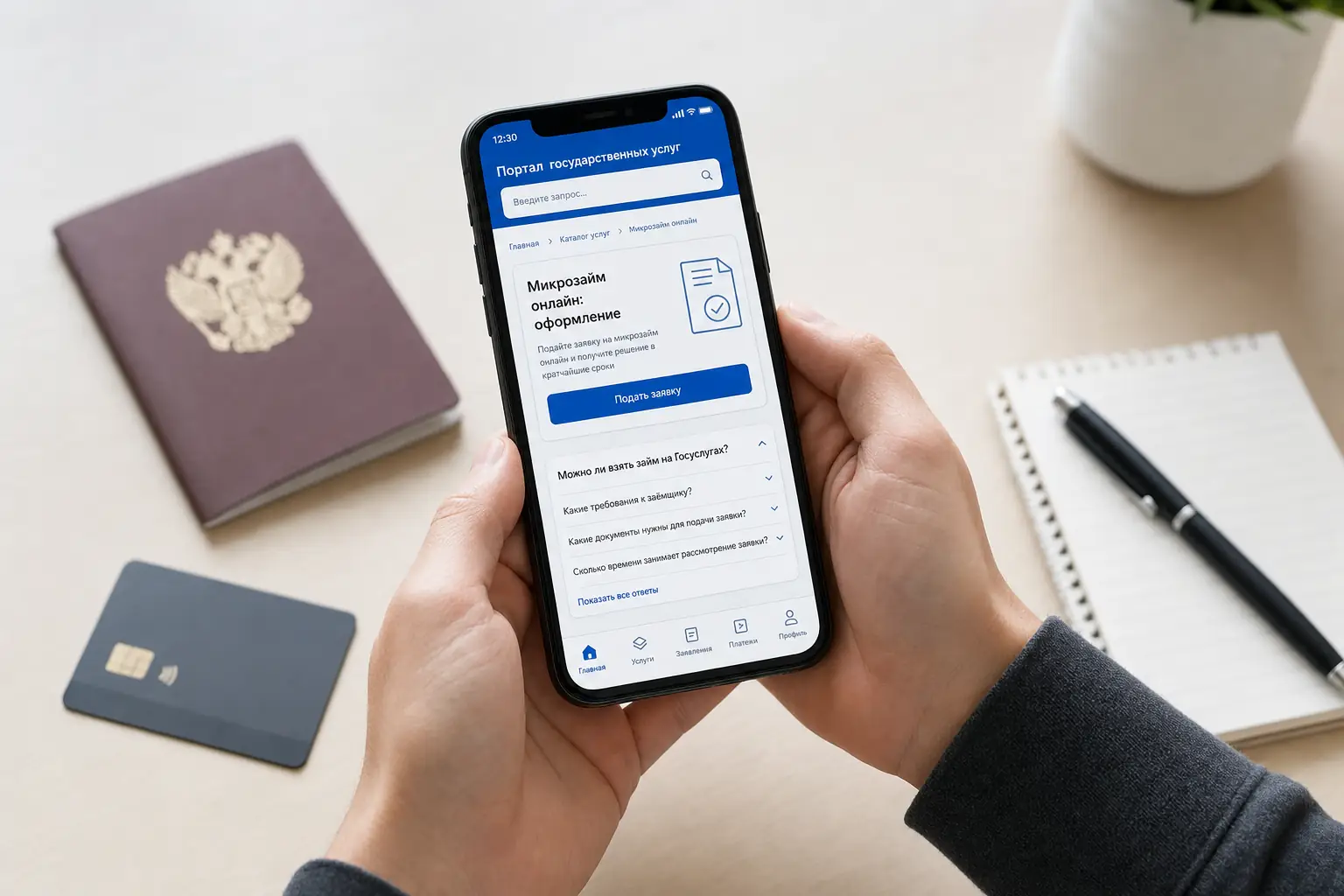

Займ через Госуслуги: как оформить микрозайм онлайн

Синий логотип государственного портала создает у пользователя эффект ореола: мозг подсознательно переносит доверие к институту на условия конкретной коммерческой сделки. Человек нажимает кнопку «Войти через ЕСИА», предполагая, что государство выступает гарантом или субсидирует ставку. Реальность работает иначе. Портал выполняет роль широкой трубы для передачи ваших биометрических и паспортных данных напрямую в скоринговый API микрофинансовой организации. Процентная ставка остается рыночной, а механизм начисления штрафов за просрочку не имеет отношения к государственным регламентам.

Понимание разницы между каналом доставки данных и самим финансовым продуктом спасает от критических ошибок. Информация в статье опирается на нормативные акты Банка России и носит ознакомительный характер. Перед подписанием договора внимательно изучите индивидуальные условия кредитора.

Синий значок портала не меняет процентную ставку

Интеграция с государственными сервисами снижает только время ожидания, но не стоимость денег. Пользователь видит знакомый интерфейс и успокаивается, упуская из виду юридическую природу сделки. Договор займа заключается исключительно с коммерческой организацией. Портал лишь удостоверяет личность, выступая в роли цифрового нотариуса.

Максимальная ставка по закону ограничена 0,8% в день [[9]]. С апреля 2026 года для краткосрочных займов сроком до года максимальная переплата снижена до 100% от суммы основного долга [[6]]. Эти жесткие рамки установлены Центральным банком и действуют независимо от того, где именно вы нажали кнопку «Оформить». Интеграция с ЕСИА не дает никаких привилегий в виде пониженных процентов или льготных периодов.

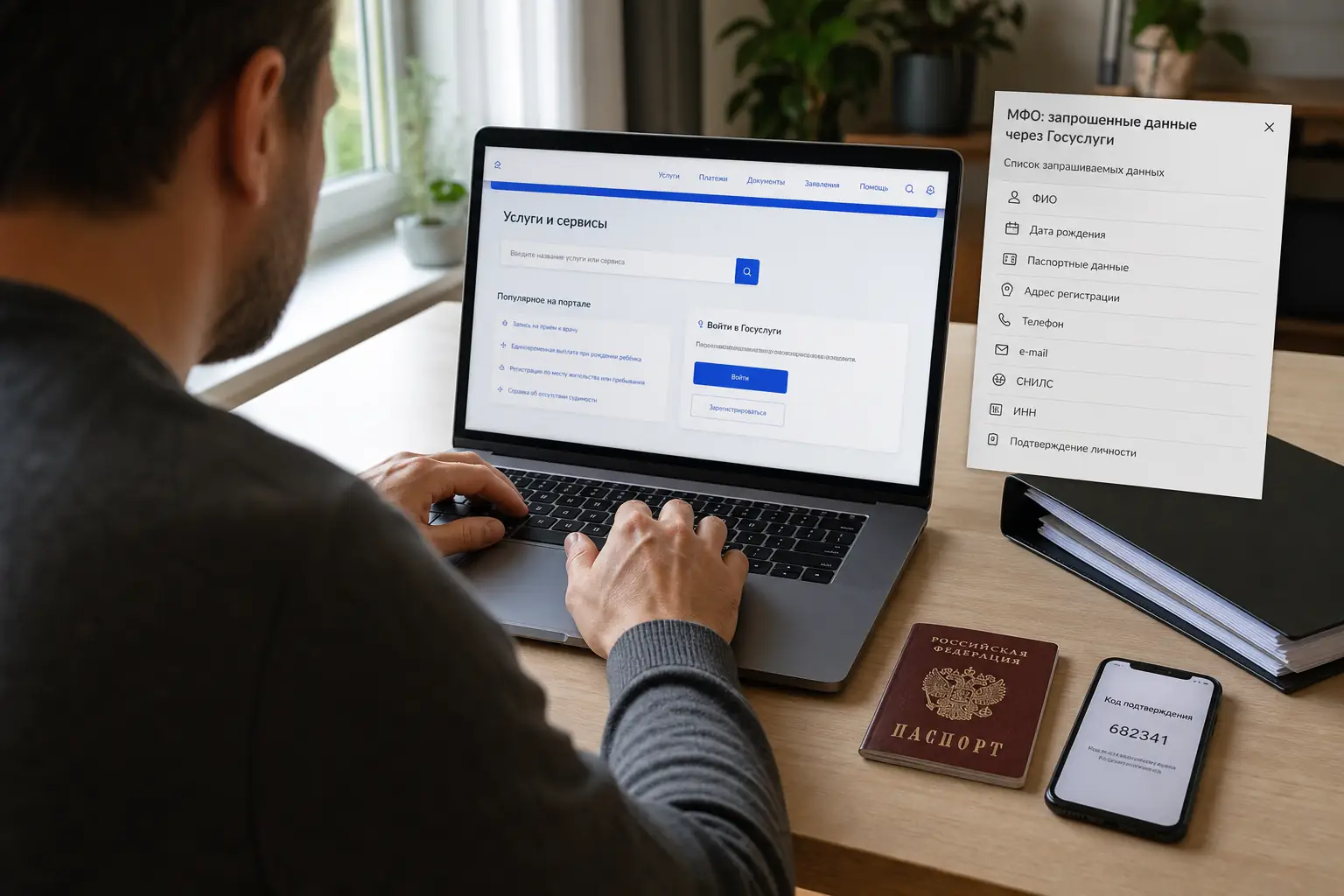

Нажимаете кнопку согласия — запускаете конвейер запросов в БКИ

Авторизация через единую систему идентификации требует явного разрешения на передачу персональных данных. Этот шаг часто воспринимается как формальность, необходимая для входа в личный кабинет. На самом деле вы подписываете согласие на запрос вашей кредитной истории сразу в несколько бюро.

Галочка в ЕСИА и ее пожизненный след в бюро кредитных историй

Каждый успешный запрос от МФО отражается в вашей кредитной истории как отдельное событие. Веерная рассылка обращений за микрозаймами, даже если они мгновенно погашаются, формирует у банков скоринговую метку «клиент с кассовыми разрывами». В будущем, при попытке взять ипотеку или крупный потребительский кредит, алгоритмы безопасности банка видят эту цепочку запросов и автоматически повышают риск-профиль заемщика. Использование государственного портала для получения коротких денег оставляет в финансовой биографии точно такой же след, как и заполнение анкеты на сайте самой МФО.

От авторизации до первого штрафа проходят ровно одни сутки

Стандартный срок займа «до зарплаты» составляет от семи до пятнадцати дней. Система настроена на жесткий тайминг. Если вы берете деньги в пятницу вечером, срок возврата может выпасть на выходной день, когда банковские переводы между разными организациями идут с задержкой. Платеж, отправленный в субботу, физически достигает расчетного счета кредитора только в понедельник утром. За эти два дня просрочки система автоматически начисляет пени, которые по закону не могут превышать 0,8% в день от суммы задолженности [[9]].

Порог скорингового балла для автоматического отказа

Невидимый для пользователя фильтр оценивает не только текущую долговую нагрузку. Алгоритмы анализируют поведенческие паттерны: частоту смены сим-карт, наличие активных исполнительных производств и географию входов в аккаунт. Авторизация через Госуслуги предоставляет МФО подтвержденный массив данных, который скоринг обрабатывает за миллисекунды. Если ваш внутренний рейтинг ниже установленного порога отсечения, система мгновенно генерирует отказ без участия живого оператора.

Офлайн-офис и цифровой профиль заемщика в ЕСИА

Визит в физическое отделение требует предъявления оригиналов документов и занимает время на ручную проверку. Цифровой профиль в ЕСИА исключает этап верификации бумаг, но добавляет слой технической зависимости. Сбой на стороне портала, временные работы в базе данных МВД или проблемы с сертификатом электронной подписи делают оформление займа невозможным именно в тот момент, когда деньги нужны срочно. Офлайн-точка в этом плане работает автономно от государственных серверов.

Предельная задолженность достигает 100% — начисления останавливаются

Законодательные ограничения защищают от бесконечного роста долга. Как только сумма начисленных процентов, штрафов и пеней достигает 100% от тела займа, начисления обязаны остановиться [[6]]. Долг в 10 000 рублей никогда не превратится в 50 000 рублей.

Для наглядного сравнения каналов получения денег мы составили таблицу скрытых последствий, которые обычно остаются за кадром рекламных баннеров.

| Параметр оценки | Прямое обращение на сайт МФО | Авторизация через ЕСИА (Госуслуги) |

|---|---|---|

| Скорость передачи данных | Ручной ввод, риск опечаток в СНИЛС или паспорте | Мгновенный API-запрос, исключение человеческого фактора |

| След в кредитной истории | Один запрос в бюро при одобрении | Множественные технические запросы для сверки профилей |

| Риск утечки логина и пароля | Компрометация пароля от личного кабинета МФО | Компрометация дает доступ ко всем государственным и коммерческим сервисам, привязанным к ЕСИА |

| Процесс возврата долга | Кнопка «Оплатить» внутри экосистемы МФО | Необходимость искать реквизиты и совершать внешний банковский перевод |

Главный риск интеграции кроется в последней строке. Широкая труба на входе создает ложное чувство легкости, узкий клапан на выходе провоцирует технические просрочки.

Досрочное погашение и платная пролонгация: два сценария закрытия долга

Завершение финансовых обязательств требует такой же точности, как и их оформление. Выбор пути закрытия сделки определяет, зафиксируете ли вы убыток или сэкономите на процентах.

Скорость зачисления платежа при оплате через сторонний банк

Отправка денег со счета другого банка часто сопровождается скрытой комиссией и задержкой межбанковского клиринга. Кредитор видит поступление только после прохождения всех корреспондентских счетов. Чтобы избежать штрафных санкций, платеж нужно отправлять минимум за два рабочих дня до даты, указанной в графике. Оплата через банковскую карту, привязанную к личному кабинету самой МФО, зачисляется мгновенно и фиксируется в тот же день.

Кнопка «продлить займ» и механизм капитализации

Функция пролонгации выглядит как спасательный круг, позволяющий сдвинуть дату возврата на неделю или две. За эту услугу взимается фиксированная плата, которая не уменьшает тело основного долга. Частое использование этой кнопки запускает процесс капитализации: вы платите только за право оставаться должником, а сумма займа висит мертвым грузом. Банки-партнеры расценивают регулярные пролонгации как признак хронической неплатежеспособности.

Пишете заявление на реструктуризацию до наступления просрочки

Если возврат денег в срок становится физически невозможным из-за потери дохода, критически важно выйти на связь с кредитором до полуночи дня икс. Написание официального заявления с просьбой об изменении графика платежей показывает добросовестность. Кредиторы гораздо охотнее идут на уступки заемщикам, которые предупреждают о проблеме заранее, а не исчезают до первого звонка из отдела взыскания.

Этапы перехода долга от кредитора к коллекторам

Просрочка запускает жесткий таймер. Первые дни долг находится в руках собственной службы взыскания МФО. Спустя 30-90 дней контракт может быть переуступлен третьим лицам по договору цессии. С этого момента коммуникация переходит в правовое поле Федерального закона № 230-ФЗ, который строго регламентирует частоту звонков и встреч. Игнорирование писем о переуступке прав требования не аннулирует долг, а лишь ускоряет подачу иска о выдаче судебного приказа.