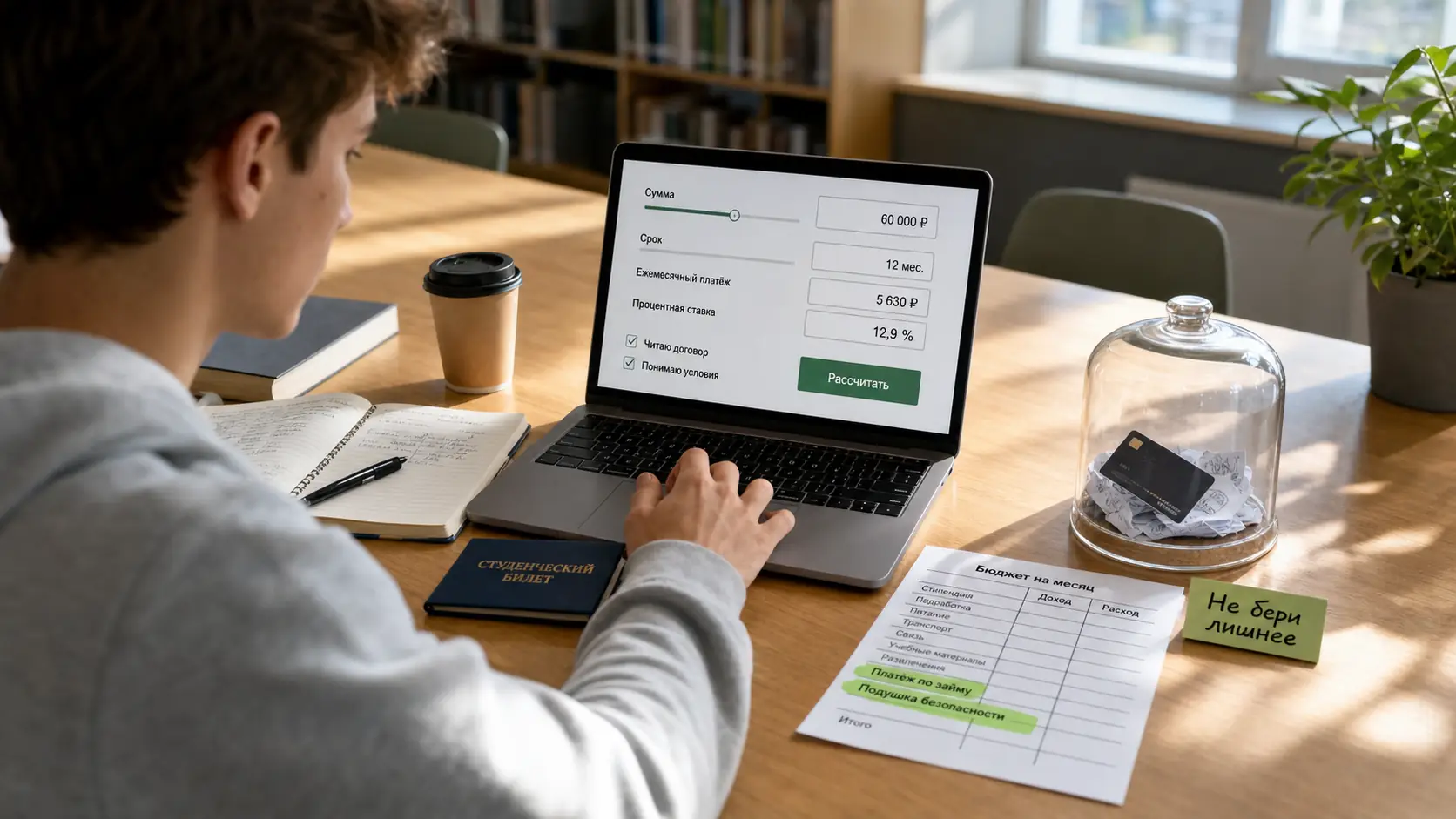

Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Займ для студентов: как взять деньги и не попасть в долговую ловушку

Антон, студент третьего курса, взял 15 000 рублей на новый телефон. Казалось бы, мелочь — платеж 1800 рублей в месяц. Через полгода его долг составлял 94 000 рублей. Не потому что он не платил, а потому что каждый месяц брал новый займ, чтобы перекрыть старый, плюс комиссии, плюс проценты на просрочку. Сейчас он работает курьером после пар, отдает 60% заработка и не видит конца этой истории.

Это не единичный случай. Студенты попадают в долговые ловушки не из-за жадности или глупости, а из-за системной ошибки в оценке своих будущих доходов. Проблема в том, что мозг воспринимает 2000 рублей в месяц как "ничего страшного", пока не наберется пять таких "ничего страшного". А потом оказывается, что после выпуска 70% зарплаты уходит на погашение долгов, которые казались безобидными.

Давайте разберем механику этой ловушки и найдем точки, где можно остановиться, пока не стало слишком поздно.

Первые 30 дней: почему 70% займа уже не ваши

Когда вы берете займ на 30 000 рублей под 1% в день (типичная ставка микрофинансовых организаций), через месяц вы должны вернуть 39 000. Звучит терпимо. Но вот что происходит на практике:

Первый платеж вы вносите вовремя. Второй — с задержкой на три дня, потому что стипендия пришла позже. Микрофинансовая организация начисляет штраф 500 рублей плюс повышенный процент на просроченную сумму. Третий месяц вы берете новый займ в другой МФО, чтобы закрыть первый. Теперь у вас два долга, две даты платежа, две возможности просрочить.

Через полгода ваш совокупный долг может достигать 120-150 тысяч рублей, хотя вы взяли всего 30 тысяч. Это не ростовщичество в классическом смысле — это математика сложных процентов, усиленная штрафами и психологией "еще один займ ничего не изменит".

Скрытая переменная: 25% от будущей зарплаты

Большинство студентов оценивают свою платежеспособность по текущим доходам: стипендия, подработка, помощь родителей. Но займ вы берете не на месяц, а на год-два. Значит, оценивать нужно будущие доходы, а не настоящие.

Есть простой расчет, который покажет реальную картину. Допустим, после выпуска вы планируете зарабатывать 50 000 рублей в месяц. Из них на жизнь (аренда, еда, транспорт) уйдет минимум 35 000. Остается 15 000 свободных денег. Но если у вас уже есть займ с платежом 5000 рублей в месяц, свободных денег остается 10 000. А если займов два — уже 5000. Это и есть ваша реальная платежеспособность.

Расчет на конкретных цифрах

Возьмем типичный сценарий: студент берет три займа по 20 000 рублей каждый. Суммарный ежемесячный платеж — 6000 рублей. После выпуска зарплата 45 000, расходы 32 000, остается 13 000. Из них 6000 уходит на долги, остается 7000 на все непредвиденное: болезнь, поломку ноутбука, переезд.

Одна непредвиденная ситуация — и вы берете четвертый займ. Круг замыкается.

Почему стипендия не спасает

Студенты часто думают: "Пока учусь, буду платить со стипендии, а после выпуска найду работу и закрою долг". Проблема в том, что стипендия в большинстве вузов составляет 1500-3000 рублей. Этого хватает на один-два платежа, но не на три-четыре.

К тому же, после третьего курса стипендию могут сократить или отменить из-за академической задолженности. А займ никуда не денется — он будет расти.

Банкротство физического лица: когда это работает

Если долг превысил 500 000 рублей, можно подать на банкротство. Процедура стоит 40-60 тысяч рублей (оплата финансового управляющего, госпошлина, публикации), занимает 6-12 месяцев и имеет последствия: пять лет нельзя брать кредиты без указания на факт банкротства, три года нельзя занимать руководящие должности.

Для студента с долгом в 150-200 тысяч банкротство обычно невыгодно — проще договориться с кредиторами о реструктуризации. Но если долг перевалил за полмиллиона, банкротство становится реальным выходом.

Долговой каскад запускается с 5000 рублей

В физике есть понятие "цепная реакция" — когда одно событие запускает серию последующих, каждое из которых усиливает предыдущее. С долгами работает та же механика.

Первый займ — 5000 рублей на еду до стипендии. Платеж 800 рублей в месяц. Нормально. Через два месяца вы берете второй займ — 10 000 на учебники. Платеж 1600 рублей. Уже напряженно, но терпимо. Еще через месяц третий займ — 15 000 на ремонт ноутбука. Платеж 2400 рублей. Теперь суммарный платеж 4800 рублей — это больше, чем ваша стипендия.

Вы берете четвертый займ, чтобы закрыть первые три. Но четвертый займ — это новый процент, новые комиссии, новая дата платежа. Каскад запущен.

Механизм цепной реакции

Каждый новый займ увеличивает не только сумму долга, но и количество точек отказа. Один займ — одна дата платежа, один риск просрочки. Три займа — три даты, три риска. Пять займов — это уже система, где вероятность сбоя стремится к 100%.

Достаточно один раз забыть про платеж, заболеть, потерять подработку — и вся система рушится. Штрафы накладываются друг на друга, проценты капитализируются, долг растет быстрее, чем вы платите.

Рефинансирование как ускоритель

Многие МФО предлагают "рефинансирование" — взять новый займ на погашение старых. Звучит разумно: один платеж вместо трех, ниже процент. На практике это ловушка.

Новый займ выдается на сумму всех старых долгов плюс комиссии. Процент может быть чуть ниже, но срок увеличивается, а общая переплата растет. Вы думаете, что решили проблему, а на деле увеличили ее масштаб.

Точка, после которой возврата нет

Есть эмпирическое правило: если суммарный ежемесячный платеж по всем займам превышает 30% от вашего стабильного дохода, вы находитесь в зоне риска. Если превышает 50% — вы уже в ловушке, даже если пока платите вовремя.

Для студента со стипендией 2000 и подработкой 8000 (итого 10 000) критическая точка — это платеж 3000 рублей в месяц. Все, что выше, гарантированно приведет к каскаду.

Сценарий, который гарантированно провалится

Вот последовательность действий, которая с вероятностью 90% приведет к долговой яме:

- Взять первый займ "на всякий случай" без конкретной цели

- Потратить деньги за неделю, хотя займ был на месяц

- Взять второй займ, когда первый еще не погашен

- Использовать рефинансирование для объединения долгов

- Перестать считать общую сумму долга ("там где-то 50-70 тысяч")

- Брать новые займы для погашения старых

Если вы прошли хотя бы три пункта из шести, остановитесь и посчитайте реальный долг. Скорее всего, он больше, чем вы думаете.

Четыре ситуации, когда займ точно не нужен

Не все займы одинаково опасны. Есть ситуации, где долг оправдан (образование, медицинская необходимость), а есть — где это гарантированная ловушка.

Покупка телефона в кредит

Телефон за 40 000 рублей в кредит на год — это переплата 8-12 тысяч. Через год телефон будет стоить 25-30 тысяч, а вы все еще будете платить за него. Экономически бессмысленно.

Оплата обучения через микрозайм

Микрозаймы выдают на срок до года под 1% в день. Годовое обучение стоит 150-300 тысяч. Если вы возьмете такую сумму в МФО, через год вернете 500-900 тысяч. Образовательные кредиты в банках намного выгоднее — там ставка 10-15% годовых, а не 365%.

Займ на "стартап" без бизнес-плана

Студенты часто берут деньги на "бизнес-идею": кофейню, магазин одежды, приложение. Без проработанного бизнес-плана, анализа рынка и понимания unit-экономики это не бизнес, а способ быстро потерять деньги. Займ придется возвращать в любом случае.

Погашение других долгов новыми займами

Это классическая пирамида. Вы берете в одном месте, чтобы отдать в другом. Каждый раз сумма растет, сроки сокращаются, процент увеличивается. Через полгода вы должны в три раза больше, чем взяли изначально.

Признаки, что вы уже в ловушке

Долговая ловушка опасна тем, что человек ее не замечает. Кажется, что все под контролем, пока не становится слишком поздно.

Звонки от коллекторов

Если вам звонят из коллекторского агентства, значит, один из кредиторов продал ваш долг. Это означает, что вы просрочили платежи на 90+ дней. На этом этапе долг уже увеличился в 2-3 раза за счет штрафов и пеней.

Новые займы для старых долгов

Если вы берете займ не на покупку, а на погашение другого займа, вы в ловушке. Это не решение проблемы, а ее усугубление. Каждый новый займ — это новый процент, новая комиссия, новая точка отказа.

Скрытые комиссии

Внимательно читайте договор. Некоторые МФО добавляют "страховку", "смс-информирование", "улучшенные условия обслуживания" — все это увеличивает сумму долга. Часто эти услуги подключаются автоматически, и вы узнаете о них только при просрочке.

Обещания "потом заработать"

Если вы планируете закрыть долг "после выпуска", "когда найду работу", "когда получу премию" — вы уже в психологической ловушке. Долг не исчезнет сам, он будет расти. "Потом" не существует, есть только сейчас.

Что делать, если долг уже есть

Если вы узнали себя в описанных сценариях, вот последовательность действий:

Первое — посчитайте точную сумму долга. Не "где-то 50-70 тысяч", а конкретно: займ №1 — 23 400 рублей, платеж 2100 в месяц, осталось 8 месяцев; займ №2 — 41 200 рублей, платеж 3800, осталось 11 месяцев. Выпишите все займы в таблицу.

Второе — свяжитесь с каждым кредитором и попросите реструктуризацию. Увеличение срока, уменьшение платежа, кредитные каникулы. Большинство МФО соглашаются, потому что это выгоднее, чем продавать долг коллекторам за 10-20% от номинала.

Третье — прекратите брать новые займы. Совсем. Даже "на один день", даже "у проверенного места". Каждый новый займ усугубляет ситуацию.

Четвертое — найдите дополнительный доход. Подработка, фриланс, продажа ненужных вещей. Все свободные деньги направляйте на досрочное погашение самого дорогого займа (с наибольшим процентом).

Пятое — если долг превысил 500 000 рублей, проконсультируйтесь с юристом по банкротству. Это крайняя мера, но иногда единственная.

Главное — не паникуйте и не прячьтесь от проблемы. Долг никуда не денется, он будет расти. Чем раньше вы начнете действовать, тем быстрее выберетесь.

Вопросы и ответы

Можно ли взять образовательный кредит с государственной поддержкой?

Да, в России действует программа образовательных кредитов с господдержкой. Ставка для студента составляет около 3% годовых, остальное субсидирует государство. Кредит можно взять на весь период обучения плюс 9 месяцев после выпуска. Это намного выгоднее микрозаймов, но требуется подтверждение enrollment в вузе и поручитель.

Что будет, если я перестану платить по микрозайму?

Сначала МФО будет начислять штрафы и пени, долг может вырасти в 2-3 раза. Затем долг продадут коллекторам или подадут в суд. Суд может назначить принудительное взыскание через приставов: арест счетов, удержание до 50% из зарплаты, ограничение выезда за границу. Если у вас нет официального дохода и имущества, взыскание может затянуться на годы, но долг никуда не исчезнет.

Как проверить, легально ли работает микрофинансовая организация?

Все легальные МФО должны быть в реестре Банка России. Проверить можно на сайте ЦБ в разделе "Справочник по кредитным организациям". Также на сайте МФО должен быть указан номер свидетельства о внесении в реестр. Если организации нет в реестре — это нелегальный кредитор, работать с ним опасно.

Можно ли объявить себя банкротом, если я студент?

Да, возраст и статус студента не являются препятствием для банкротства. Но процедура стоит 40-60 тысяч рублей и занимает 6-12 месяцев. Если ваш долг меньше 300 тысяч, банкротство обычно невыгодно — проще договориться с кредиторами о реструктуризации. Банкротство имеет смысл при долге от 500 тысяч рублей.

Что такое ПСК (полная стоимость кредита) и почему это важно?

ПСК — это реальная годовая ставка с учетом всех комиссий, страховок и дополнительных услуг. По закону кредитор обязан указывать ПСК в договоре. Если вам говорят "1% в день", это 365% годовых, но с учетом всех платежей ПСК может быть еще выше. Всегда смотрите на ПСК, а не на рекламную ставку.

Важно: Данная статья носит информационный характер и не является финансовой консультацией. Перед принятием решений о займах рекомендуется проконсультироваться с финансовым советником или юристом. Условия кредитования, ставки и законодательство могут меняться — проверяйте актуальную информацию на момент обращения.