Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

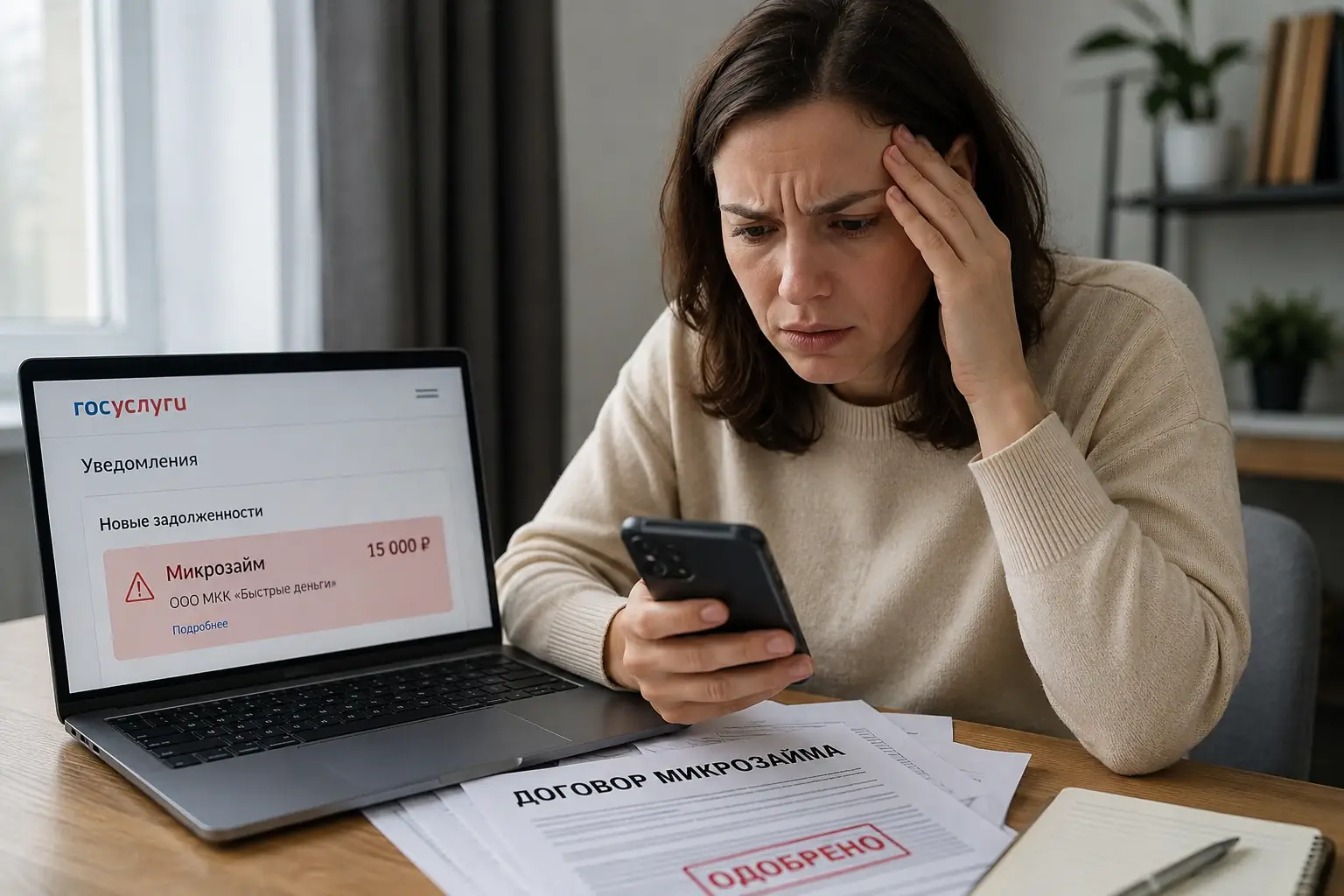

Взломали Госуслуги и взяли микрозаймы: как действовать и оспорить долг

Человек видит СМС от неизвестного банка о списании средств или получает звонок от службы взыскания. Популярные инструкции на форумах гласят: позвонить в микрофинансовую организацию, сообщить о мошенничестве и ждать. Спустя три месяца судебные приставы арестовывают зарплатную карту, а на портале Госуслуг висит исполнительное производство. Ошибка кроется в непонимании того, как работает автоматический скоринг МФО и юридический вес авторизации через ЕСИА. Мошенники не просто «взламывают» аккаунт, они используют вашу подтвержденную учетную запись как нотариально заверенную доверенность на получение денег. Для системы кредитора вы выглядите не как жертва, а как верифицированный гражданин, добровольно подписавший договор простой электронной подписью. Алиби не существует.

Скачать аппаратный журнал ЕСИА до блокировки аккаунта

Первая реакция жертвы — сменить пароль и написать в поддержку. Автоматические скрипты портала немедленно сбросят сессии, но вместе с этим очистится кэш активных подключений. Вам необходимо зайти в профиль, открыть раздел «Безопасность» и выгрузить историю действий до того, как вы нажмете кнопку выхода. В этом логе фиксируются IP-адреса, пользовательские агенты браузеров, точное время и геолокация. Эти данные станут доказательной базой для заявления в отдел «К» МВД, так как участковый без цифровых артефактов просто откажет в возбуждении дела по статье 272 УК РФ (неправомерный доступ к компьютерной информации).

Фишинговые сайты оставляют IP-адрес, а подмена SIM-карты маскирует геолокацию

Если злоумышленник использовал фишинговый сайт-двойник, в логах ЕСИА будет виден его реальный IP-адрес и модель устройства, с которого происходил вход. При атаке методом SIM-своппинга (клонирование сим-карты через инсайдера в салоне связи) IP-адрес может принадлежать вам, но время получения СМС-кода не совпадет с реальным местоположением вашего смартфона. Детализация биллинга от мобильного оператора в этом случае становится главным алиби.

Поддержка портала не видит факта кражи денег

Операторы ЕСИА отвечают только за периметр самой системы идентификации. Они не отслеживают, какие именно договоры вы подписали на сайтах третьих лиц, используя их токен авторизации. Требовать от техподдержки Госуслуг возврата денег или блокировки счета в МФО бессмысленно: их компетенция заканчивается на границе шлюза передачи данных.

Перевод ста рублей в МФО делает вас законным должником

Желание быстро разобраться в ситуации толкает людей на юридическую ловушку. Жертва скачивает приложение микрофинансовой организации, заходит в личный кабинет по СМС-коду и переводит символическую сумму, чтобы «проверить, работает ли счет» или «закрыть начисленные проценты». С точки зрения Гражданского кодекса эти действия классифицируются как конклюдентные. Вы совершили поступок, свидетельствующий о признании договора. После такого платежа оспорить факт добровольного волеизъявления в суде будет практически невозможно, а мошенники получат легальный инструмент для дальнейшего взыскания через ФССП. Суд это одобрит.

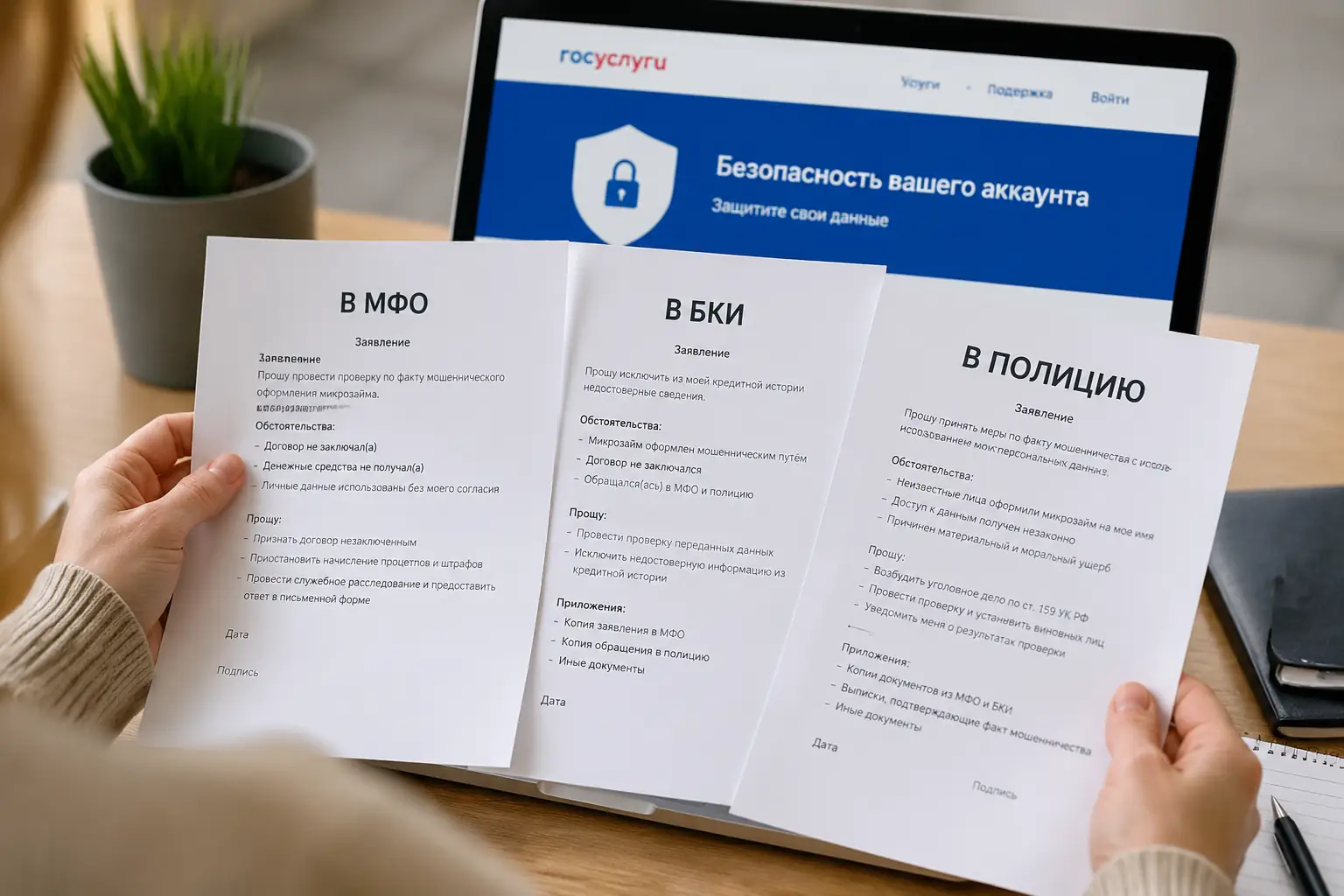

Оспаривать долг нужно до первого контакта с кредитором

Любое взаимодействие с интерфейсом МФО, включая чтение оферты или переписку с чат-ботом, фиксируется серверами кредитора. Единственный безопасный способ коммуникации на первом этапе — отправка заказного письма с описью вложения на юридический адрес организации. В письме содержится требование предоставить заверенные копии договора и расчет задолженности, а также уведомление о том, что аккаунт ЕСИА был скомпрометирован.

Скрытые в смартфоне трояны перехватывают коды из СМС

Иногда пароль от Госуслуг остается в тайне, а займы все равно оформляются. Причиной становится вредоносное приложение, установленное под видом утилиты для сканирования документов или проверки штрафов. Такие программы запрашивают разрешение Специальные возможности (Accessibility). Получив его, троян получает полный контроль над экраном: он читает пуш-уведомления и СМС в фоновом режиме, пересылает их на удаленный сервер и даже может самостоятельно нажимать кнопки подтверждения в банковских приложениях. Сам пользователь не замечает никаких всплывающих окон на экране.

Отключить переадресацию и скрытые доверенные устройства

В настройках профиля ЕСИА необходимо проверить раздел «Согласия и доверенности». Мошенники часто оформляют цифровую доверенность на свой аккаунт, что позволяет им в будущем брать займы от вашего имени без повторного ввода пароля. Все незнакомые согласия нужно отозвать, а сам смартфон перед обращением в полицию желательно изолировать от сети и передать на экспертизу, не пытаясь самостоятельно удалить подозрительные файлы.

В течение пяти дней судья отменяет приказ без вызова сторон

Микрофинансовые организации редко подают полноценные исковые заявления. Они используют механизм судебного приказа. Мировой судья выносит его единолично, без вызова должника и кредитора, исключительно на основании предоставленных документов. Копия приказа направляется по адресу регистрации. Если вы не забираете почту или мошенники заранее изменили адрес доставки в профиле МФО, вы узнаете о долге только от пристава. У вас есть ровно десять дней с момента фактического получения копии приказа на руки, чтобы подать возражение. Судья обязан отменить документ по формальным основаниям, без изучения сути мошенничества. Споры с МФО и приставами требуют процессуальных знаний, поэтому сопровождение профильного юриста в таких делах перестает быть опцией и становится единственным способом сохранения активов.

Только талон-уведомление из полиции останавливает начисление процентов

Факт взлома должен быть задокументирован государственным органом. Простого звонка на горячую линию 112 недостаточно. Необходимо лично посетить дежурную часть и получить талон-уведомление, а затем добиться возбуждения уголовного дела по части 2 или 3 статьи 159 УК РФ (мошенничество с использованием электронных средств платежа). Копию постановления о признании вас потерпевшим нужно направить в МФО и в Бюро кредитных историй (НБКИ, ОКБ). Это замораживает начисление штрафных санкций и позволяет внести в кредитную историю оспоренную запись, которая не даст алгоритмам других банков автоматически отказывать вам в ипотеке или потребительских кредитах.

Отмена приказа не аннулирует сам факт выдачи займа

Многие жертвы успокаиваются после успешной отмены судебного приказа. Они считают, что проблема решена. Кредитор просто теряет право на упрощенное взыскание, но сам договор остается в силе. МФО подает полноценный гражданский иск в районный суд, где вам придется доказывать факт компрометации ЕСИА с помощью IT-экспертизы и свидетельских показаний.

Спустя полгода операторы связи уничтожают детализацию звонков

Для доказательства того, что в момент оформления займа вы находились в другом городе или ваш телефон был выключен, требуется биллинг. Сотовые операторы предоставляют эти данные следователю по запросу, но сроки хранения жестко регламентированы. Если вы затянете с заявлением в полигию на шесть месяцев, цифровое алиби исчезнет навсегда, и суд будет опираться только на электронную подпись, которую система МФО считает легитимной.

Подсудные районным судам иски спасают от процессуальных ошибок

Жертвы часто путают подсудность. Мировые судьи рассматривают требования о выдаче судебного приказа, а районные суды занимаются исками о признании договора незаключенным и исключении записи из БКИ. Подача иска о мошенничестве мировому судье приведет к возврату документов без рассмотрения, что даст МФО дополнительное время на подготовку к полноценному судебному процессу и арест счетов через ФССП.