Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Микрозайм без залога: как взять деньги без риска для имущества

Вы не закладывали квартиру, не оставляли машину на стоянке кредитора и не подписывали бумаг на передачу бытовой техники. В договоре стоит отметка «без залога». Спустя полгода просрочки на пороге появляется судебный пристав с постановлением об аресте имущества, а банковские карты блокируются. Отсутствие залога в бумагах микрофинансовой организации не создает вокруг вашего имущества магического защитного купола. Залог лишь дает кредитору право продать конкретную вещь во внесудебном порядке или через упрощенную процедуру. Обычный денежный долг в пятнадцать тысяч рублей, проигнорированный на этапе просрочки, проходит полный круг взыскания: суд, исполнительное производство, визиты ФССП по месту регистрации. Под удар попадает все, что не защищено прямыми запретами в законе.

Отсутствие залога в договоре не делает ваше имущество неприкосновенным

Многие заемщики путают отсутствие обеспечительных мер с иммунитетом от взыскания. На практике разница между залоговым автокредитом и обычным микрозаймом на карту заключается лишь в скорости и процедуре изъятия актива. Если в договоре прописан залог автомобиля, МФО может инициировать его продажу сразу после выхода на просрочку, минуя долгие судебные тяжбы. Когда залога нет, кредитору приходится подавать иск в суд, получать исполнительный лист и передавать дело в Федеральную службу судебных приставов.

Разница между добровольной отдачей машины и визитом судебных приставов

Пристав действует по закону об исполнительном производстве. Его задача — найти активы должника для погашения суммы, указанной в судебном решении. Взыскание обращается на денежные средства на счетах, дебетовые карты, электронные кошельки. Если денег не хватает, специалист ФССП выезжает по адресу регистрации должника. Описи подлежит бытовая техника, электроника, мебель. Изъять могут даже строительные инструменты или дорогостоящую одежду. Залог просто меняет очередность: сначала забирают предмет залога, а затем все остальное. Без залога очередность определяет сам пристав, исходя из ликвидности вещей в квартире.

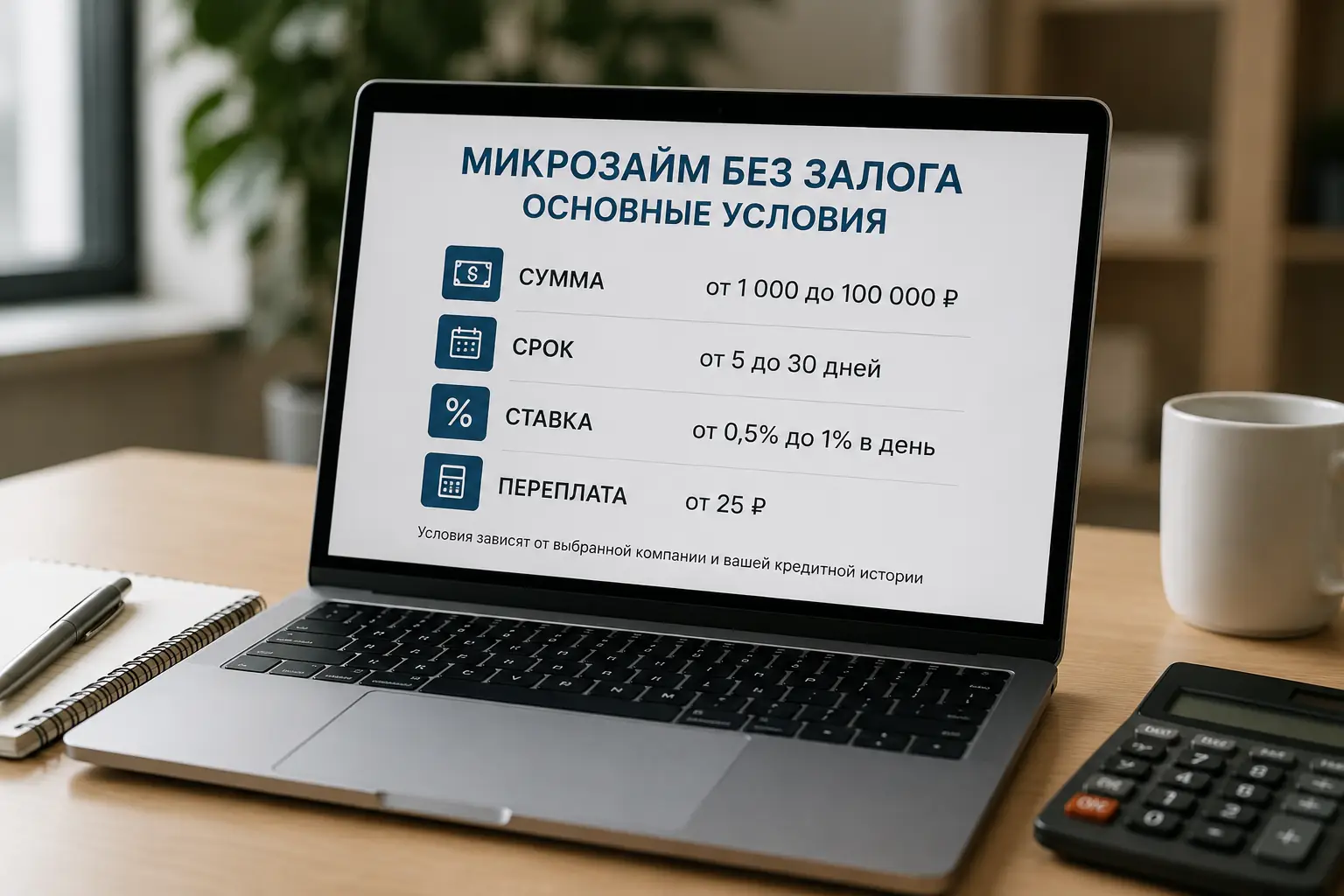

Правило ста тридцати процентов и другие ограничители Банка России

Реклама обещает деньги под ноль целых и семь десятых процента в день. Эта цифра отражает лишь базовую ставку за пользование средствами. Реальная стоимость займа формируется из множества других переменных, которые МФО зашивают в многостраничные оферты. Банк России жестко регулирует этот рынок, устанавливая предельные значения переплат и штрафов.

Удвоение суммы долга за две недели просрочки

Федеральный закон № 353-ФЗ ограничивает максимальную переплату по краткосрочным займам сроком до одного года. Совокупный размер всех начислений — процентов, неустоек, пеней и иных санкций — не может превышать сто тридцать процентов от первоначальной суммы долга. Если вы взяли десять тысяч рублей, максимальная сумма, которую МФО сможет законно потребовать через суд или коллекторов, составит двадцать три тысячи рублей. Все, что начислено сверх этого лимита, признается судом необоснованным обогащением кредитора и списывается.

Скрытые услуги, которые маскируются под тело займа

Чтобы обойти ограничения по процентной ставке, некоторые организации включают в договор платные дополнительные сервисы. Они активируются автоматически при проставлении галочки в анкете и не всегда учитываются в расчете предельной переплаты, если оформлены отдельным договором оказания услуг.

| Услуга в договоре | Суть | Финансовое последствие |

|---|---|---|

| Пакет СМС-информирования | Ежедневные рассылки о состоянии долга и акциях | +300–500 рублей в месяц, списываются сразу при выдаче |

| Юридическая поддержка | Консультации и помощь при возникновении просрочки | +15% к телу займа, включается в первый день |

| Страхование жизни | Полис от несчастного случая и потери работы | +10–20% к сумме, отказаться можно только в период охлаждения |

| Улучшение кредитной истории | Передача позитивных данных в бюро кредитных историй | Разовая комиссия 1000–2000 рублей, удерживается из суммы займа |

Черные кредиторы, клоны и просьбы оплатить комиссию вперед

Рынок нелегального кредитования маскируется под легальные МФО. Мошенники создают сайты-клоны известных брендов, копируют дизайн, логотипы и даже номера лицензий. Их главная цель — не выдать вам заем, а получить предоплату или доступ к персональным данным.

Проверка компании через реестр микрофинансовых организаций

Любая легальная организация обязана состоять в государственном реестре Банка России. Перед заполнением анкеты нужно скопировать полное наименование юридического лица (например, ООО МКК «Название») и найти его в базе на официальном сайте регулятора. Если компании нет в реестре, она работает вне правового поля. Договор с ней не подпадает под действие закона о потребительском кредите, а ставки и методы взыскания ничем не ограничены.

Отдельный маркер мошенничества — требование перевести деньги перед получением займа. Легальные МФО никогда не просят оплатить «страховку», «комиссию за перевод», «улучшение кредитного рейтинга» или «налог на выигрыш» до момента фактического зачисления средств на вашу карту. Любая просьба перевести средства на номер телефона или карту физического лица означает безвозвратную потерю этих денег.

Галочки в анкете, которые превращают заемщика в поручителя

Процесс оформления займа на сайте занимает три минуты. За это время пользователь пролистывает десять страниц юридического текста и ставит пятнадцать галочек согласия. Среди стандартных согласий на обработку персональных данных и рекламу скрываются пункты, радикально меняющие правовой статус заявителя.

Согласие на передачу прав требования (цессию) означает, что МФО может продать ваш долг любому третьему лицу без вашего уведомления. Долг может оказаться у агрессивного коллекторского агентства, которое не связано этическими стандартами исходного кредитора.

Еще более опасный пункт — согласие на поручительство. В некоторых офертах прописано, что, указывая контактные лица (родственников, коллег), заемщик автоматически делает их поручителями или солидарными должниками. При просрочке звонки и требования вернуть деньги начнут поступать не только вам, но и людям из вашего списка контактов, чье имущество тоже может попасть под удар в суде.

Неприкосновенный запас по 446-й статье Гражданского кодекса

Закон оставляет должнику базовый набор активов, необходимых для выживания и поддержания человеческого достоинства. Статья 446 ГПК РФ содержит закрытый перечень имущества, на которое нельзя обратить взыскание по исполнительному листу. Пристав не имеет права описывать эти вещи, даже если долг превышает их рыночную стоимость в десятки раз.

Маркировка счетов для защиты детских пособий и алиментов

Денежные средства на банковских счетах арестовываются в первую очередь. Банковская система автоматически блокирует операции по карте при поступлении постановления от ФССП. Чтобы защитить социальные выплаты, закон требует специальной маркировки таких поступлений. Алименты, пенсии по потере кормильца, пособия на детей и компенсации вреда здоровью должны проходить с специальными кодами видов доходов. Если работодатель или государственный орган перевели средства без правильного кода, банк спишет их в счет долга. Заемщику придется писать заявление на имя пристава, прикладывать справки из соцзащиты и ждать возврата средств, что занимает недели.

Исключения из списка защищенных вещей: предметы роскоши и оборудование дороже ста МРОТ

В перечень неприкосновенного имущества входят предметы обычной домашней обстановки и обихода. Холодильник, плита, кровати, столы, минимальный набор посуды и одежда защищены законом. Исключение составляют предметы роскоши: драгоценности, антиквариат, коллекционное оружие и дорогие меховые изделия.

Отдельная категория — вещи, необходимые для профессиональной деятельности. Компьютер, швейная машинка, музыкальные инструменты или специализированное оборудование стоимостью до ста минимальных размеров оплаты труда изъятию не подлежат. Если пристав включил в акт описи рабочий ноутбук или профессиональный фотоаппарат, должник имеет право подать административное исковое заявление в суд для исключения этого имущества из описи. Суды обычно встают на сторону гражданина, если он подтвердит, что эта техника является единственным источником заработка.

Информация опирается на нормы Федерального закона № 353-ФЗ и указания Банка России. Условия в конкретных договорах и правоприменительная практика могут отличаться. При угрозе потери имущества или давлении со стороны взыскателей требуется консультация юриста.