Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Микрозаймы на карту быстро: как оформить онлайн и выбрать безопасное предложение

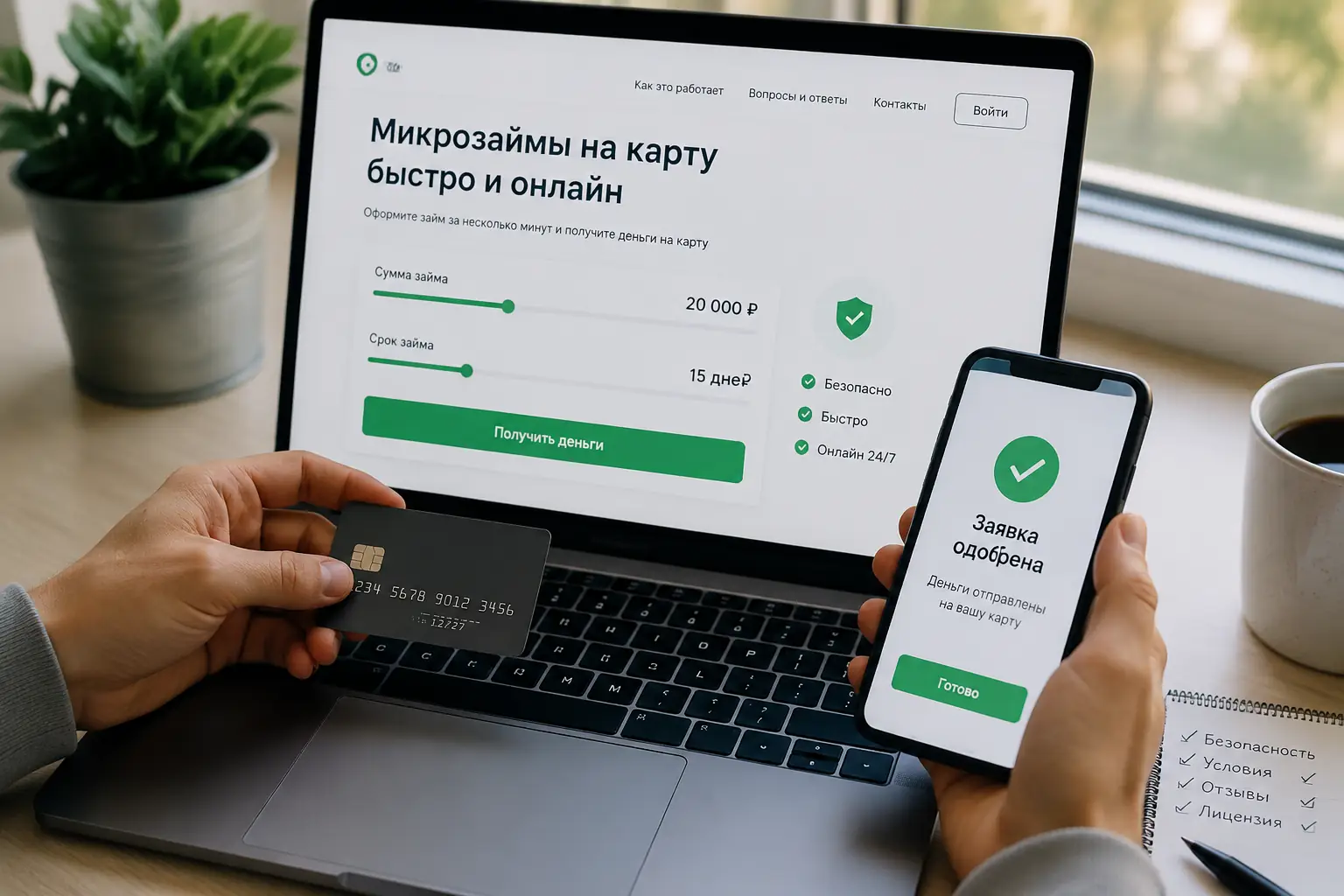

Человеку срочно нужны деньги до зарплаты, и он видит рекламу «первый заем под ноль процентов». Система одобряет заявку за две минуты, деньги падают на карту. Через неделю заемщик понимает, что вернуть всю сумму целиком сейчас невозможно, и нажимает кнопку «продлить». В этот момент бесплатная акция заканчивается: списывается комиссия за пролонгацию, а на основной долг снова начинают капать ежедневные проценты. За месяц пользователь может выплатить половину суммы займа, но сам долг не уменьшится ни на рубль. Это базовая логистическая ловушка микрокредитования, где нулевая ставка работает только как приманка, а реальная прибыль компании формируется за счет бесконечных продлений и штрафов. Чтобы не попасть в этот сценарий, нужно понимать физические ограничения рынка и юридические потолки, установленные Банком России.

В реестре ЦБ или в серой зоне приложений

Отделить легальную организацию от мошеннической схемы позволяет только один надежный фильтр — государственный реестр Банка России. Все легальные микрофинансовые организации (МФО) обязаны в нем состоять, а сам список открыт для проверки на сайте регулятора. Если компании нет в этом перечне, она работает вне правового поля, и любые гарантии возврата средств здесь отсутствуют.

Нелегальные кредиторы часто маскируются под сервисы подбора займов или мобильные приложения для «финансовой помощи». Скачивая такой софт, пользователь предоставляет доступ к контактной книге, истории звонков и медиафайлам. При малейшей просрочке алгоритмы рассылки начинают бомбить сообщениями не только самого должника, но и всех его родственников, коллег и случайных знакомых. Легальные МФО так не делают: закон жестко ограничивает частоту и время взаимодействия с должником и запрещает раскрывать информацию о долге третьим лицам без прямого согласия.

Дисклеймер: Микрозаймы относятся к высокорисковым финансовым инструментам. Информация ниже опирается на базовые нормы законодательства РФ, но не является индивидуальной инвестиционной или юридической рекомендацией.

Пять минут между одобрением и переводом

Юридическое подписание договора происходит не в офисе с ручкой, а в момент ввода СМС-кода. Этот код приравнивается к простой электронной подписи. Именно поэтому до нажатия кнопки «Подтвердить» нужно открыть индивидуальные условия договора. По закону МФО обязана предоставить их на отдельном листе или в первом экране приложения. Если интерфейс не дает прочитать документ до ввода кода или скрывает его за всплывающими окнами, это прямой сигнал отказаться от сделки.

Нулевая ставка первого займа и цена пролонгации

Маркетинговое обещание «ноль процентов» означает, что компания готова нести убытки на старте, чтобы внести пользователя в свою базу данных. В поведенческой экономике это называется снижением порога входа. Как только заемщик берет первую сумму и успешно ее возвращает, его мозг фиксирует этот процесс как безопасный и быстрый способ решения любых денежных дыр.

Реальная прибыль МФО начинается на втором и последующих займах, где ставка составляет до 0,8% в день. Главная опасность кроется в функции пролонгации. Человек берет 15 000 рублей на неделю. В день возврата он понимает, что зарплаты еще нет, и нажимает «Продлить». Система списывает с привязанной карты 3 500 рублей. Заемщик радуется, что обошлось без штрафов. Но через неделю ситуация повторяется. Снова списание, снова продление. Спустя два месяца он отдает сервису 14 000 рублей, а на экране все еще висит изначальный долг в 15 000. Основной долг не гасится, пока клиент явно не выберет эту опцию в личном кабинете.

Отключаем автоматические списания за продление

Многие приложения по умолчанию активируют функцию «автоматическая пролонгация». Это означает, что если на карте не хватает денег для полного погашения, система сама спишет сумму, равную начисленным процентам, и продлит договор. Чтобы разорвать этот цикл, нужно зайти в настройки профиля и принудительно отключить автопродление. Возвращать долг лучше вручную, переводя точную сумму с указанием назначения платежа «в счет погашения основного долга».

Достижение потолка в 130 процентов останавливает счетчик

Законодательство жестко ограничивает аппетиты кредиторов. Максимальная переплата по любому займу, взятому на срок до одного года, не может превышать 130% от суммы основного долга. Если вы взяли 10 000 рублей, то максимально возможная сумма всех процентов, пеней и штрафов в совокупности составит 13 000 рублей. Как только счетчик достигает этого порога, начисления обязаны остановиться, а сумма долга фиксируется.

Ежедневная процентная ставка также имеет жесткий лимит: не более 0,8% в день, что эквивалентно 292% годовых. Любые цифры в рекламе или договоре, превышающие этот параметр, делают сделку незаконной.

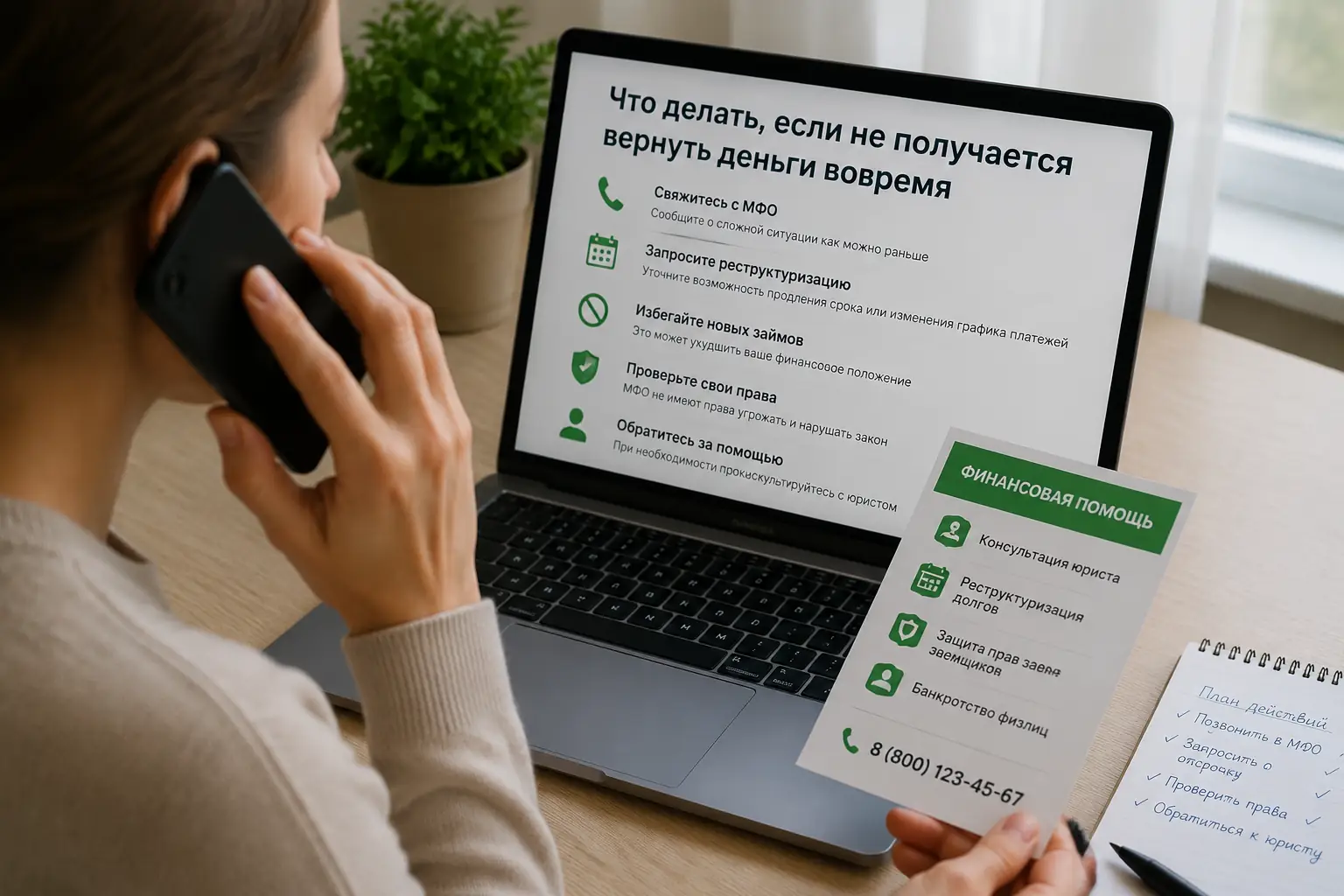

На 90-й день просрочки включается другое правило

Если заемщик перестает выходить на связь, счетчик не будет крутиться до бесконечности. Спустя примерно три месяца компания признает долг безнадежным для внутреннего взыскания. Звонки из собственного колл-центра прекращаются, а дело передается в юридический отдел для подготовки к уступке прав требования.

Передача долга по договору цессии

Кредитор продает долг коллекторскому агентству. С этого момента процентная ставка больше не регулируется изначальным договором займа. Новый владелец долга имеет право подать в суд для получения судебного приказа. Это запускает механизм принудительного взыскания: судебные приставы арестовывают счета, списывают до 50% от зарплаты и закрывают выезд за границу.

Сто двадцать дней беспроцентного периода против 292 годовых

Классическая банковская кредитная карта и заем в МФО решают одну и ту же логистическую задачу — закрытие кассового разрыва, но работают по принципиально разным моделям. Кредитка предоставляет грейс-период, который может достигать 120 дней. Если пользователь укладывается в этот срок и гасит задолженность полностью, банк не берет за это ни копейки. Годовая ставка вне льготного периода обычно колеблется от 20 до 40%. Минус кредитки в долгом выпуске, жестком скоринге, необходимости подтверждения дохода и частых отказах людям с испорченной кредитной историей.

Микрозайм выдается за пятнадцать минут по одному паспорту, без проверок службой безопасности и звонков работодателю. Но цена этой скорости — 292% годовых. Использовать МФО имеет смысл только в ситуации, когда кассовый разрыв составляет несколько дней, а альтернативные источники (занять у близких, продать ненужную технику, оформить овердрафт по зарплатной карте или запросить аванс у работодателя) физически недоступны. Брать микрозайм для покупки потребительских товаров нельзя. Это гарантированный способ разрушить личный бюджет.

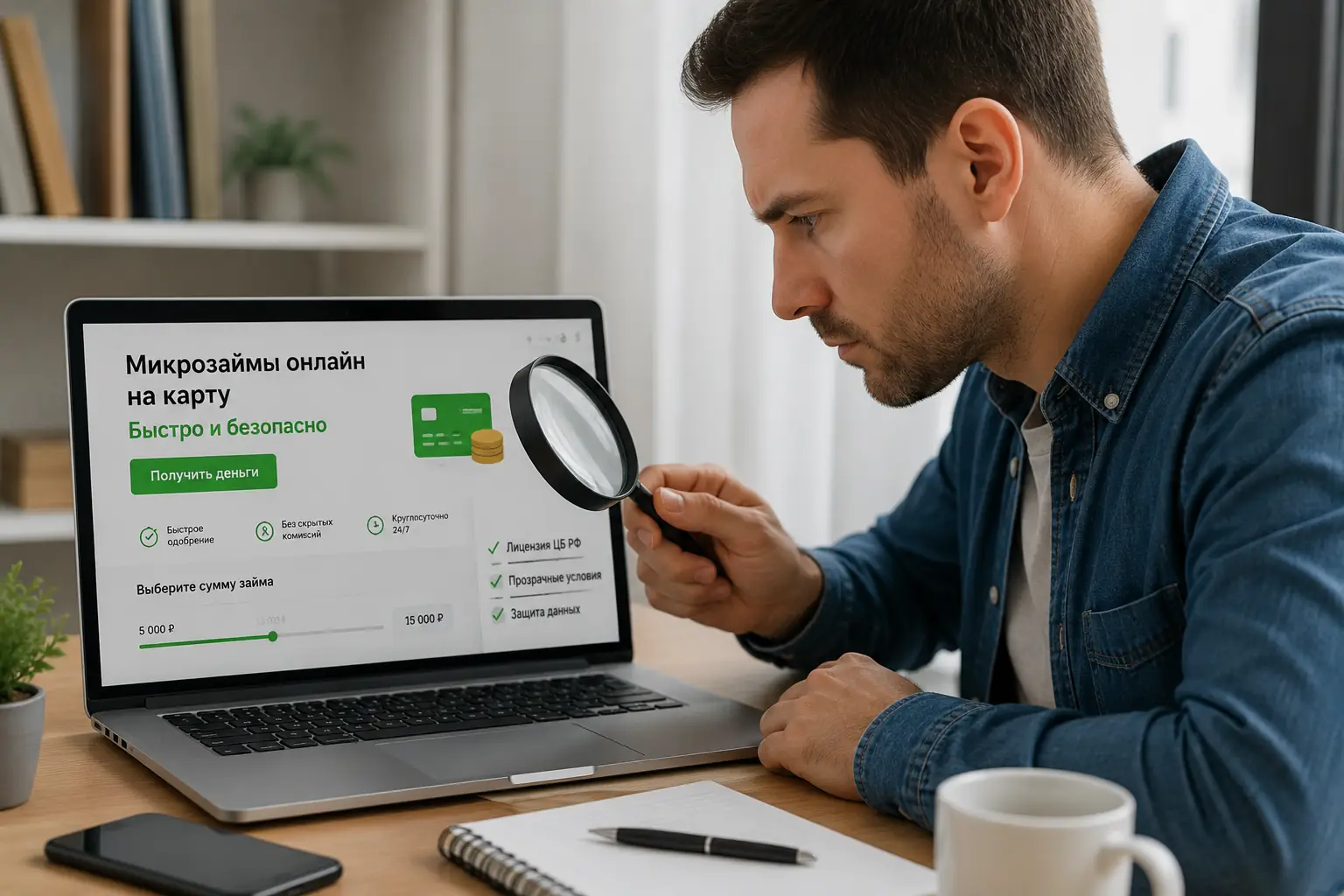

Ищем квадратные скобки на первом экране договора

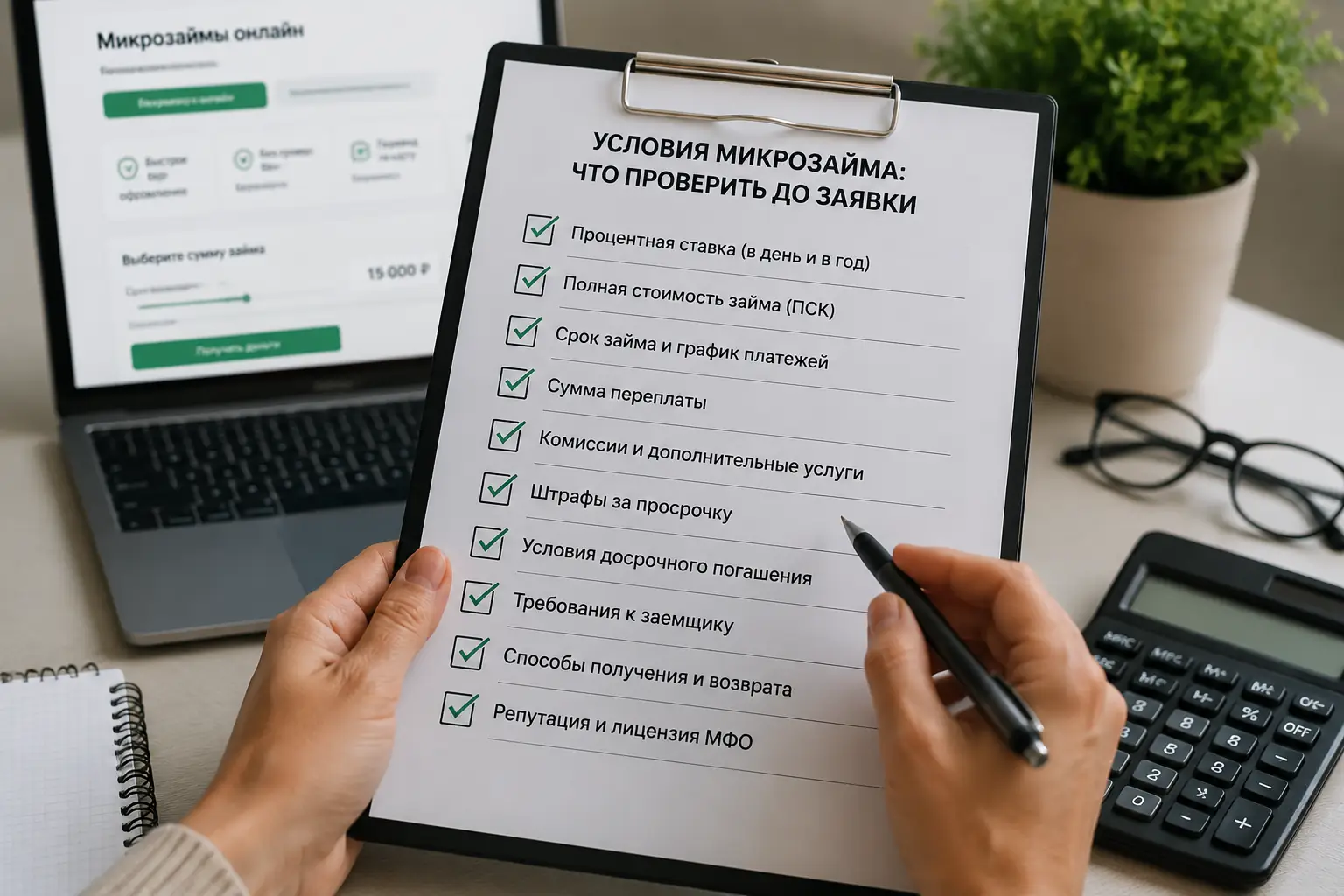

Перед финальным подтверждением сделки на экране или в PDF-файле должна появиться таблица с индивидуальными условиями. Самый важный элемент в этом документе — полная стоимость кредита (ПСК). По требованию Банка России эта цифра должна быть обведена в квадратные скобки и размещена в левом верхнем углу первой страницы.

ПСК включает в себя базовую ставку, скрытые комиссии, платежи за обслуживание счета, обязательные страховки и подписки на платные сервисы. Часто МФО пытаются искусственно занизить базовую ставку, но добавляют услугу «СМС-информирование» или «Юридическая поддержка», которая увеличивает итоговую переплату на 15-20%. Если в квадратных скобках стоит цифра, превышающая 292%, или если эти скобки вообще отсутствуют на экране, договор подписывать нельзя.