Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Не плачу микрозаймы: последствия и что делать должнику

Вы перестаете платить по микрозайму, готовясь к шквалу угроз и круглосуточным звонкам. Телефон действительно молчит первые три недели, после чего приложение Сбера просто перестает переводить деньги. МФО не забыла о вас и не простила долг. Она просто пропустила эмоциональный этап и отправила ваши данные по упрощенному юридическому маршруту, получив судебный приказ без вашего участия. Большинство должников настраиваются на психологическую войну с коллекторами, полностью игнорируя автоматизированную логистику взыскания, которая блокирует счета за считанные дни. Чтобы пережить дефолт, нужно перестать видеть в кредиторе злого гения и начать воспринимать его как алгоритмический конвейер с жесткими экономическими ограничениями.

Движение договора по отделам просроченной задолженности

Микрофинансовые организации не обрабатывают долги вручную. Файл с вашей анкетой перемещается по внутренним этапам, и скорость этого перемещения зависит от рентабельности взыскания. Судиться с безработным гражданином из-за пятнадцати тысяч рублей экономически бессмысленно: госпошлины и работа юриста съедят всю потенциальную прибыль. Здесь работает таблица маршрутизации, которую кредиторы используют для сортировки портфелей:

| Профиль должника | Действие кредитора | Экономическая причина |

|---|---|---|

| Нет официальной зарплаты и имущества | Продажа долга коллекторам за 2–5% от номинала | Судебные издержки превышают сумму долга |

| Есть белая зарплата, долг до 50 тысяч | Подача заявления на судебный приказ | Упрощенное производство стоит копейки и быстро уходит приставам |

| Крупный долг, есть активы | Полноценный иск или передача банковскому взыскателю | Окупается работа штатных юристов и арест имущества |

| Долг продан, новый владелец агрессивен | Подача иска по месту жительства должника | Попытка создать давление через местных приставов |

Автодозвон и жесткие лимиты 230-ФЗ

На этапе мягкой просрочки в дело вступают роботы-дозваниватели. Федеральный закон № 230-ФЗ жестко ограничивает их аппетиты: один звонок в день, два раза в неделю и не более восьми раз за месяц. Любые отклонения от этого графика, ночные сообщения или звонки родственникам дают вам прямое право на подачу жалобы в Федеральную службу судебных приставов. Именно ФССП регулирует работу коллекторов и имеет право выписывать им миллионные штрафы за нарушение частоты контактов.

Продаем долг третьим лицам вместо подачи иска в суд

Если алгоритм понимает, что взыскать деньги через суд не получится, договор уступают права требования. Новый владелец долга часто оказывается агрессивнее прежнего, но он связан теми же законодательными рамками. Главная опасность этого этапа кроется в путанице с реквизитами: должник по старой привычке переводит деньги на счет оригинальной МФО, а платеж не засчитывается, обрастая новыми пенями.

Снимаем 50% с зарплатной карты и блокируем СБП

Приставы не тратят время на телефонные разговоры. Получив судебный приказ, они отправляют электронный запрос в налоговую службу, мгновенно находят вашего работодателя и направляют исполнительный документ прямо в бухгалтерию. Со следующего дня половина вашего официального дохода уходит в счет погашения долга. Для самозанятых и индивидуальных предпринимателей сценарий развивается иначе. Поскольку у них нет работодателя, удерживающего процент, ФССП рассылает постановления во все известные банки. Карты уходят в минус, Система быстрых платежей перестает работать, а любые входящие переводы автоматически списываются в пользу взыскателя. Спасением в такой ситуации становится закон о сохранении прожиточного минимума: вы подаете заявление через Госуслуги, и пристав обязан оставить на одном указанном счете сумму, равную региональному прожиточному минимуму, нетронутой.

Один случайный перевод обнуляет трехлетний срок давности

Срок исковой давности по кредитам составляет три года и отсчитывается от даты последнего платежа или официального признания обязательств. Это главный щит должника, который позволяет законно отказаться от выплаты через суд, если кредитор слишком долго тянул с иском. Люди часто сами ломают эту защиту, пытаясь проявить добросовестность.

Подписываем график реструктуризации и признаем долг

Менеджер МФО предлагает лояльные условия, просит подписать дополнительное соглашение или новый график платежей. В момент вашей подписи трехлетний таймер сбрасывается до нуля. Кредитор получает на руки документ, подтверждающий, что вы не оспариваете факт задолженности, и спокойно подает в суд, зная, что вы сами обнулили свою защиту.

Случайное СМС с обещанием подождать

Даже короткое сообщение с текстом «прошу подождать, скоро внесу часть суммы» может быть трактовано юристами кредитора как признание долга. Любая коммуникация, где вы не заявляете о несогласии с начисленными штрафами, дает суду основание считать срок давности прерванным.

Проходим внесудебное банкротство после визита к приставам

Механизм бесплатного банкротства через МФЦ создан для тех, у кого нет денег на финансового управляющего. Процедура работает для долгов от 25 тысяч до миллиона рублей, но запускается только при наличии специфического юридического условия.

Справка от приставов по пункту 4 статьи 46

МФЦ примет ваше заявление только в том случае, если исполнительное производство было закрыто по пункту 4 части 1 статьи 46 ФЗ № 229. Эта формулировка означает, что пристав разыскал должника, но не нашел у него ни денег, ни имущества, на которое можно наложить арест. Если производство закрыто по другим причинам, например, из-за отзыва заявления взыскателем, бесплатное банкротство недоступно.

Превышаем миллионный лимит из-за скрытых комиссий

В общую сумму задолженности входят сами займы, набежавшие проценты, штрафы и исполнительский сбор. Если суммарный долг превышает миллион, МФЦ откажет в регистрации. Вторым подводным камнем становится имущество: наличие автомобиля, земельного участка или даже доли в квартире родителей автоматически делает вас неплатежеспособным только через платный арбитражный суд, где управляющий обязан выставить эти активы на торги.

Отказ МФЦ из-за доли в родительской квартире

МФО может оспорить результат бесплатного банкротства, если докажет, что вы умышленно скрывали доходы или имущество. Регулярные переводы от клиентов на личную карту во время процедуры списания долгов станут основанием для отмены решения МФЦ и возобновления работы приставов.

Две кнопки в личном кабинете легально удваивают сумму долга

В интерфейсе любого микрозаймового приложения есть функции, которые кажутся спасательным кругом, но на деле работают как долговая ловушка. Кнопка «Продление» замораживает начисление штрафов на несколько дней, но требует уплаты огромной комиссии, которая не идет в счет погашения основного тела займа. Юридически эта операция часто оформляется как признание долга или новый договор, что мгновенно обнуляет срок исковой давности. Вторая опасная функция — внутреннее рефинансирование. Приложение предлагает взять новый заем, чтобы погасить старый и остановить звонки. В момент клика вы подписываете договор на новую сумму, в которую уже зашиты скрытые страховки, СМС-информирование и комиссии за выдачу. Долг не уменьшается, он просто переоформляется на новых, еще более кабальных условиях, отрезая путь к защите через срок давности.

Нормы федерального законодательства регулярно обновляются, а судебная практика варьируется в зависимости от региона. Перед подачей заявлений в МФЦ или ФССП сверяйте актуальные лимиты на Госуслугах или обсуждайте конкретную ситуацию с профильным юристом.

Ситуации, которые не укладываются в общие правила

Заберут ли единственную квартиру за микрозайм

Единственное жилье защищено статьей 446 ГПК РФ. Исключение составляет только ипотечная квартира, которая является залогом по договору. За стандартный потребительский микрозайм выселить на улицу не имеют права, даже если сумма долга перевалила за сотни тысяч рублей.

Спасет ли смена номера телефона от суда

Смена номера не останавливает начисление процентов и не защищает от суда. Кредитор подаст иск по вашему последнему известному адресу регистрации, получит судебный приказ, и приставы арестуют ваши банковские счета без вашего ведома.

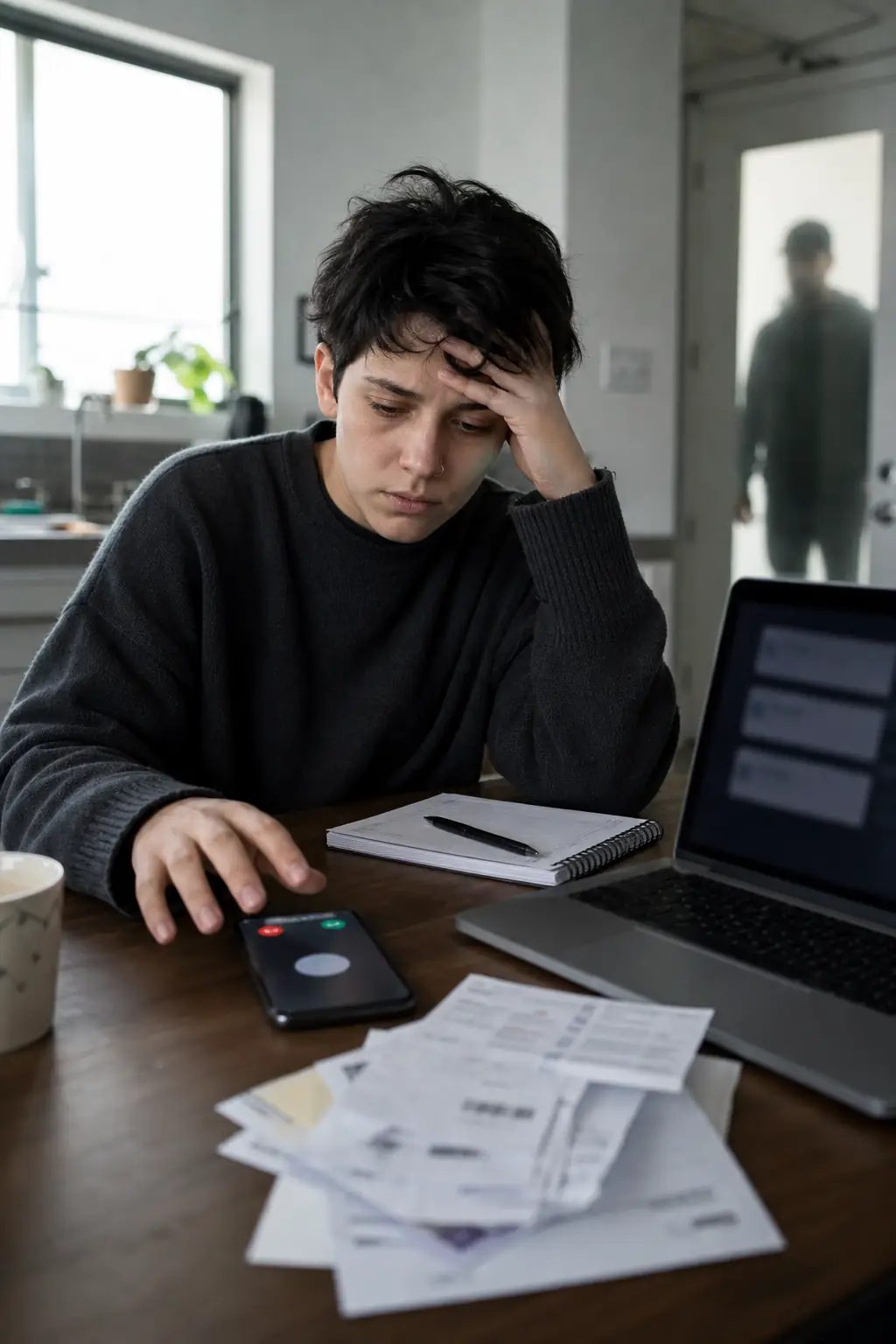

Законны ли личные визиты коллекторов

Закон № 230-ФЗ разрешает личные встречи только один раз в неделю, и вы имеете полное право не открывать дверь и не разговаривать с ними. Любые попытки проникнуть в квартиру или описать имущество без присутствия судебного пристава незаконны и квалифицируются как самоуправство.