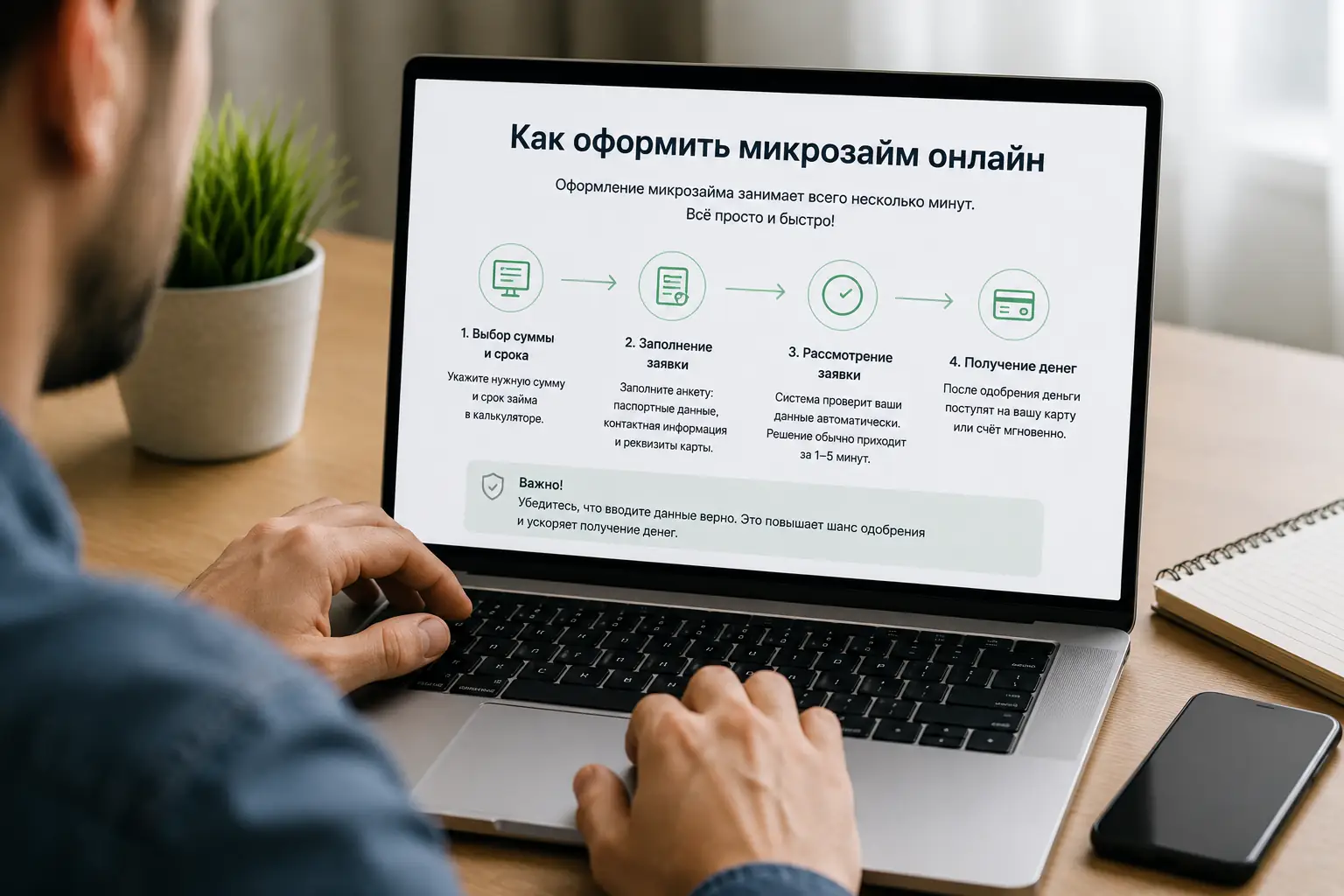

Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

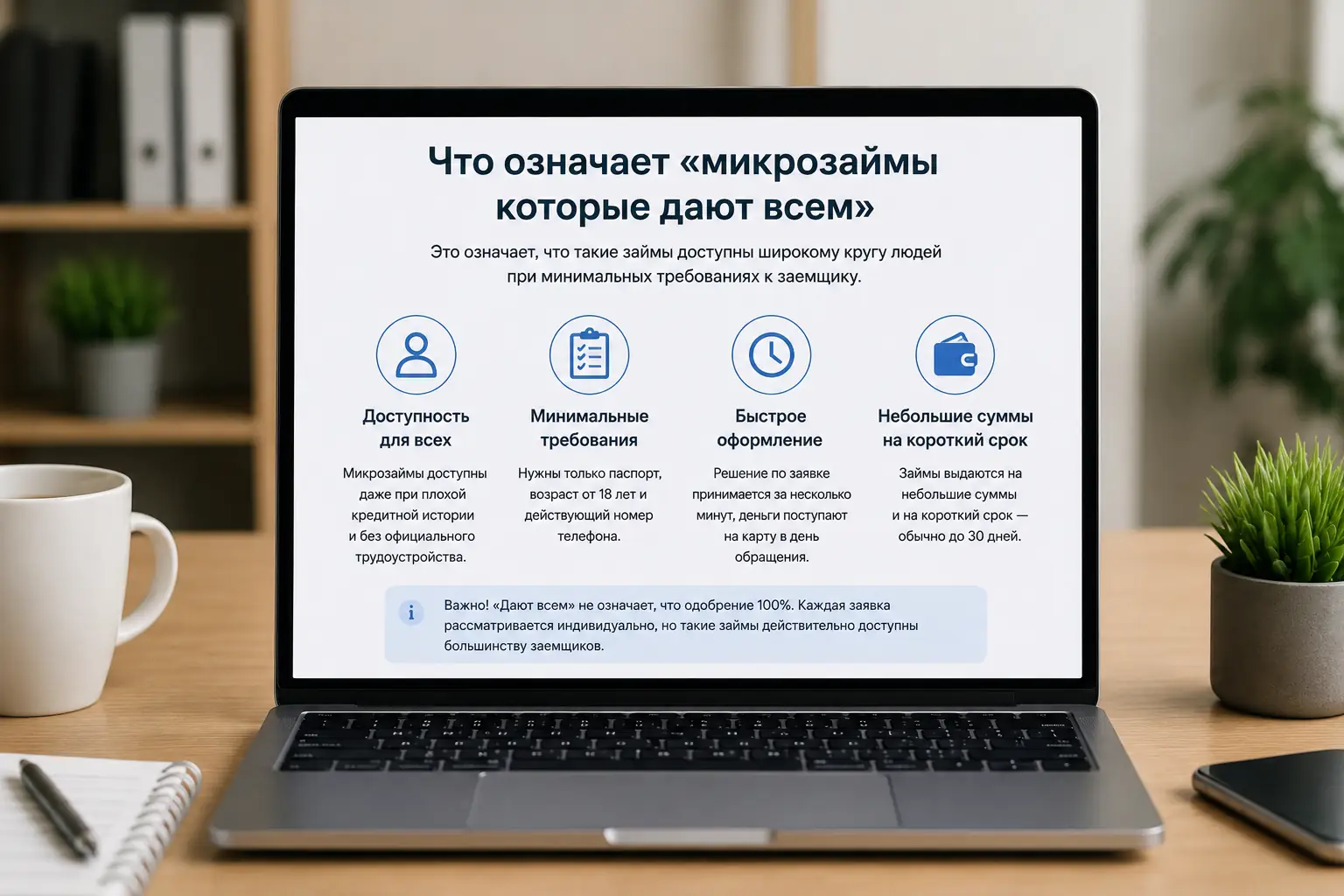

Микрозаймы которые дают всем: что это значит и как повысить шанс одобрения

Рекламные баннеры обещают стопроцентное одобрение даже при испорченной кредитной истории и текущих просрочках. На практике рынок микрокредитования работает как высокочастотный алгоритм, оценивающий не вашу совесть, а соотношение полезного сигнала к цифровому шуму. Когда человек в отчаянии открывает десять вкладок и отправляет заявки во все известные МФО подряд, система видит не лояльного клиента, а аномальный всплеск финансовой паники. Фраза «дают всем» означает лишь отсутствие требования предоставить справку 2-НДФЛ или копию трудовой книжки. Сами решения принимаются за доли секунды на основе жестких математических моделей и лимитов, установленных Центробанком.

Заполняем анкету без цифровых ошибок

Автоматизированная система начинает анализ заемщика задолго до того, как на экране появится кнопка отправки. Поведенческие факторы играют роль невидимого фильтра, отсеивающего мошенников и людей с высоким риском дефолта.

Скорость ввода и буфер обмена

Если заявитель копирует паспортные данные из заметок в телефоне и вставляет их в поля формы, скоринг-балл снижается. Робот интерпретирует массовое копирование как признак того, что анкету заполняет не сам владелец документа, а кредитный брокер или мошенник. Ручной ввод с клавиатуры, даже с парой опечаток и последующим исправлением, выглядит для алгоритма естественнее.

Возраст устройства и установленные приложения

Заявка с абсолютно нового смартфона, купленного час назад в соседнем салоне связи, с нулем установленных программ и отсутствием истории браузера, мгновенно получает красный флаг. Система безопасности МФО требует подтверждения, что устройство принадлежит реальному человеку, который пользуется им в повседневной жизни.

Геолокация, опечатки и уровень заряда батареи

Технические параметры гаджета становятся частью кредитного досье. Микрокредитные организации покупают доступ к API, считывающим метаданные сессии.

Рассинхрон адреса и GPS

Указание московского адреса регистрации при фактическом нахождении устройства в другом регионе не всегда ведет к отказу. Подозрение вызывает ситуация, когда пользователь вручную вписывает один город, а IP-адрес и вышка сотового оператора фиксируют совершенно иную точку на карте. Такое расхождение трактуется как попытка скрыть реальное местоположение.

Критический разряд аккумулятора

Исследования поведенческой биометрии показывают, что заявки, отправленные с устройств, заряженных менее чем на десять процентов, чаще уходят в автоматический отказ. Косвенно это сигнализирует о хаотичном образе жизни заявителя или о том, что человек спешит оформить долг в неподходящих условиях, не читая условий договора.

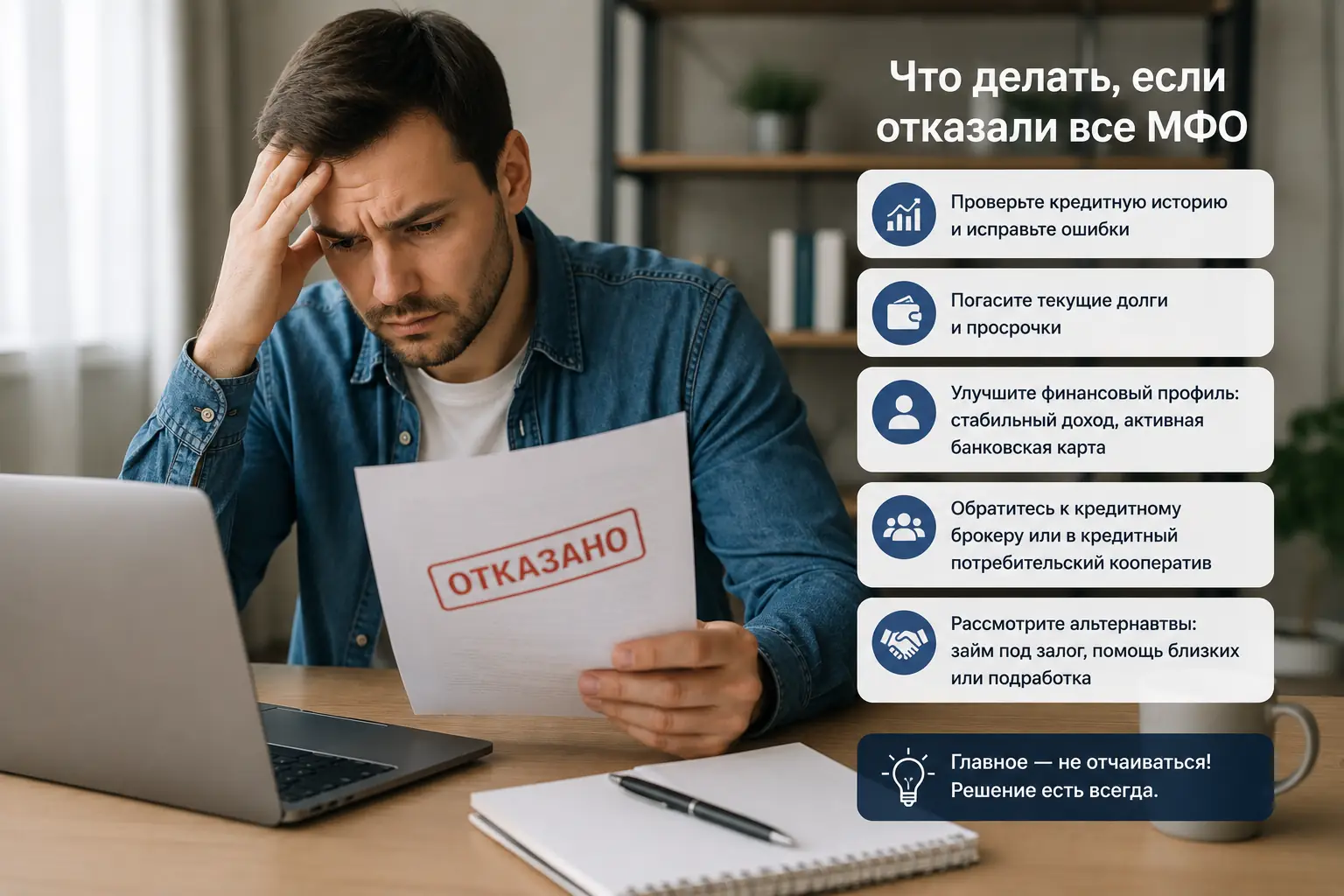

Автоматический робот отвергает то, что пропустил бы человек

В банковском секторе до сих пор сохраняется институт андеррайтеров — специалистов, способных позвонить клиенту, задать уточняющие вопросы и учесть форс-мажорные обстоятельства. Сектор МФО обрабатывает миллионы заявок ежедневно исключительно через машинное обучение. Алгоритм интегрирован с Бюро кредитных историй и базой ФССП. Наличие открытого исполнительного производства на сумму свыше десяти тысяч рублей или свежего судебного приказа блокирует выдачу моментально. Робот не умеет слушать объяснения про задержку зарплаты или временные трудности. Он просто сверяет хешированные данные с черными списками и закрывает сессию. Попытка обойти этот барьер, указав чужой номер телефона или подставное место работы, приведет к попаданию в межбанковский стоп-лист за попытку фрода.

Ноль целых восемь десятых процента и правило ста тридцати

Законодательные ограничения жестко регламентируют математику долга, защищая заемщика от бесконечного роста процентов. С июля две тысячи двадцать третьего года максимальная ставка по кредитам и займам до года не может превышать 0,8% в день.

Предельная переплата

Общее количество начисленных процентов, неустоек, штрафов и иных платежей не может превышать сумму основного долга более чем в 130%. Взяв десять тысяч рублей, заемщик по закону никогда не будет должен больше двадцати трех тысяч, даже если просрочка растянется на годы. Как только долг достигает этого потолка, начисления останавливаются.

Показатель долговой нагрузки

Аббревиатура ПДН отражает долю ежемесячных платежей по всем кредитам относительно официального дохода. Если этот показатель превышает восемьдесят процентов, МФО обязана формировать увеличенные резервы в Центробанке. Из-за этого компании крайне неохотно одобряют займы людям с высокой закредитованностью, несмотря на рекламные лозунги о доступности для всех.

Иллюзия бесплатного продления

Услуга пролонгации позволяет сдвинуть дату платежа. Платное продление срока пользования деньгами не входит в расчет тех самых ста тридцати процентов переплаты, что создает ловушку: долг не растет по штрафам, но стоимость самого займа увеличивается за счет комиссий за услугу.

Фиксированные неустойки

При просрочке платежа МФО не имеет права начислять проценты на всю сумму долга, если часть из нее уже была погашена. Штрафы начисляются только на остаток основного долга, что защищает от экспоненциального роста пени.

Чем больше одобренных заявок, тем ниже скоринговый балл

Стратегия веерной рассылки запросов во все известные организации за один вечер гарантированно разрушает кредитный рейтинг. Каждое обращение инициирует жесткий запрос в Бюро кредитных историй. Пять или шесть таких запросов за сутки формируют в досье метку «кредитный голод». Для скоринговой модели это означает, что человек либо столкнулся с острой нехваткой ликвидности, либо уже получил отказы в других местах и теперь паникует. Внутренние алгоритмы МФО настроены на отсев таких клиентов, так как статистика показывает их высокую склонность к дефолту в первые же недели. Разумный интервал между подачами заявок в разные компании составляет минимум две-три недели, позволяя кредитной истории «остыть».

С момента получения СМС с кодом

Финальное подтверждение сделки часто сопровождается скрытыми условиями, которые пользователь пропускает в спешке.

Комиссии за способ выдачи

Базовая процентная ставка может быть минимальной, но перевод денег на карту стороннего банка или на электронный кошелек иногда облагается дополнительной технической комиссией. Эти средства удерживаются сразу, уменьшая фактическую сумму, которая поступает в распоряжение заемщика.

Навязанное страхование

Галочка согласия на участие в программе финансовой взаимопомощи или страхования жизни может стоить от пятнадцати до тридцати процентов от суммы займа. Отключить эту опцию нужно вручную на этапе формирования договора, до ввода кода из СМС. После подписания оферты вернуть деньги за навязанную услугу можно только через процедуру периода охлаждения, которая требует написания заявления и ожидания перевода.

Микрозаймы остаются инструментом экстренной ликвидности для закрытия внезапных кассовых разрывов, а не способом финансирования текущих расходов. Перед подписанием любых документов имеет смысл сверить статус компании в государственном реестре на сайте Банка России, так как нормативные акты и лимиты периодически обновляются.