Получить быстрый займ, кредит

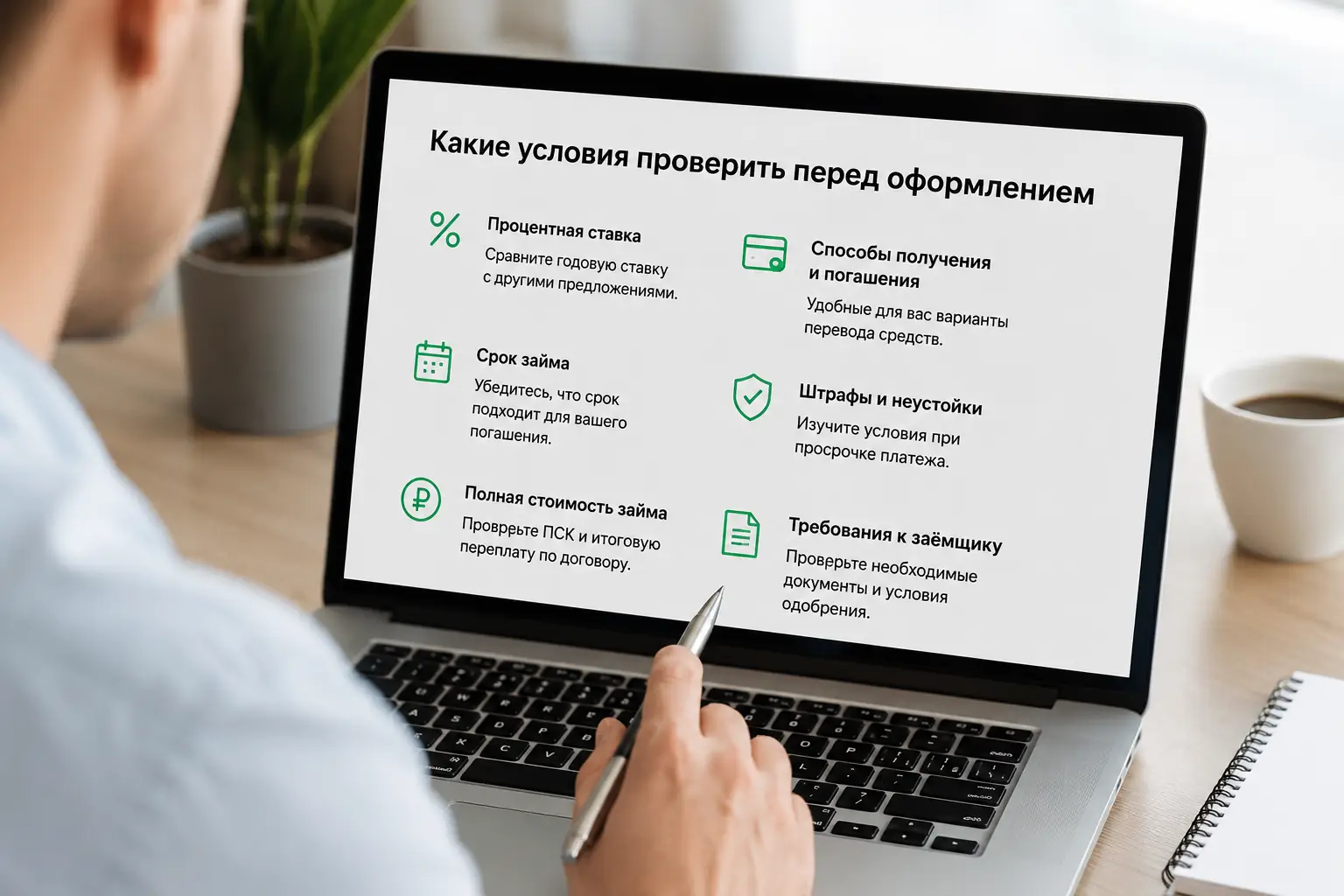

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Микрозайм без отказа на долгий срок

Когда человек видит рекламу микрозайма на двенадцать месяцев, он смотрит только на размер ежемесячного платежа. Цифра кажется подъемной, сопоставимой с рассрочкой в магазине бытовой техники. Подписывается СМС-код, деньги падают на карту, и начинается погашение. Спустя полгода заемщик заходит в личный кабинет и обнаруживает парадокс: тело кредита почти не изменилось. Все внесенные деньги ушли на обслуживание самого факта наличия долга.

Это явление можно назвать инерцией аннуитета. В классическом банковском кредитовании каждый платеж дробится на две части: оплата процентов и уменьшение основного долга. В микрофинансовых организациях при ставке 0,8% в день математика работает иначе. Если вы взяли сто тысяч рублей, ежедневная наценка составляет восемьсот рублей. За тридцать дней набегает двадцать четыре тысячи рублей только в виде процентов. Когда ваш «комфортный» ежемесячный платеж равен двадцати пяти тысячам, на погашение самого тела займа уходит всего одна тысяча. Основной долг стоит на месте, так как платеж едва перекрывает ежедневные начисления.

Вы платите по графику, но сумма долга не уменьшается

Математика аннуитета съедает ваши платежи

МФО используют специфические алгоритмы расчета графика, где первая половина срока полностью уходит на выплату начисленных ежедневных процентов и скрытых страховок. Заемщик фактически арендует деньги, не выкупая их обратно. Только на седьмом или восьмом месяце, когда база для начисления процентов начинает заметно уменьшаться, платеж начинает реально гасить основной долг. До этого момента вы просто платите за право числиться должником.

Погасить долг раньше срока мешает скрытая комиссия

Логичным решением кажется досрочное закрытие договора, чтобы остановить счетчик ежедневных процентов. Здесь вступает в силу вторая ловушка. Многие МФО прописывают в договоре минимальный срок действия кредитной линии или штрафные санкции за разрыв договора в первые месяцы. Вы пытаетесь вернуть тело кредита, но система выставляет счет за «фактическое пользование услугой» и неустойку за нарушение графика, сводя экономический смысл досрочного погашения к нулю.

Закон ограничивает ежедневную ставку 0,8 процента, но не защищает от длинных сроков

С июля 2023 года Центральный банк РФ жестко ограничил максимальную процентную ставку по микрозаймам. Теперь МФО не имеют права начислять больше 0,8% в день на остаток долга. Существует также известное правило «130%», которое запрещает начислять проценты и штрафы сверх 130% от суммы самого займа.

Именно здесь кроется критическое недопонимание. Ограничение переплаты в 130% работает исключительно для краткосрочных займов «до зарплаты» сроком до одного года. Если вы оформляете целевой или installment-заем на 12, 24 или 36 месяцев, этот предохранитель отключается. Остается только лимит в 0,8% ежедневно. За двенадцать месяцев непрерывного начисления такая ставка превращается в эффективную годовую переплату, превышающую 250% годовых. Закон защищает вас от грабительских ежедневных поборов, но он не спасает от математического объема времени, помноженного на легальную максимальную ставку. Нормативы регулятора регулярно обновляются, поэтому перед подписанием СМС-кода всегда сверяйте текущие лимиты на официальном сайте ЦБ РФ.

Ищем в индивидуальных условиях скрытые комиссии

Квадратная рамка с полной стоимостью займа

На самой первой странице любого кредитного договора, в правом верхнем углу, обязательно должна находиться квадратная рамка. Внутри нее указана ПСК (полная стоимость кредита) в процентах годовых. Эта цифра включает в себя не только базовую ставку, но и все обязательные платежи. Если ПСК в рамке сильно отличается от рекламного предложения или базовой ставки в тексте, значит, в договор зашиты дополнительные финансовые нагрузки.

В договор незаметно вшивают юридические подписки

Чтобы обойти ограничения ЦБ по процентной ставке, МФО часто подключают услуги сторонних организаций. Вы можете обнаружить, что одновременно с займом оформили «юридическую поддержку», «пакет смс-информирования» или «сервис улучшения кредитной истории». Эти услуги не являются процентами по займу, поэтому не подпадают под ограничения регулятора. Их стоимость может составлять до тридцати процентов от всей суммы долга, и списывается она либо сразу из тела кредита, либо равными долями каждый месяц.

Вернуть деньги за страховку можно в первые две недели

Закон дает заемщику право на так называемый период охлаждения. В течение 14 календарных дней вы можете написать заявление об отказе от дополнительных страховых или сервисных услуг. Деньги за них должны быть возвращены, если за этот период не произошел страховой случай. Главное условие — услуги не должны быть включены в саму кредитную линию как обязательное условие выдачи, хотя МФО часто пытаются доказать обратное.

Техническая просрочка возникает из-за банковских выходных

График платежей не учитывает календарные реалии. Если дата вашего ежемесячного списания выпадает на субботу или воскресенье, а межбанковские переводы задерживаются до понедельника, система МФО автоматически фиксирует просрочку. На следующий день на остаток долга начисляется не только ежедневный процент, но и штрафная неустойка. Чтобы избежать этого, платеж нужно отправлять заранее или использовать только те реквизиты и системы переводов, которые гарантируют мгновенное зачисление в выходные дни.

Первые три дня после получения денег решают, попадете ли вы в долговую петлю

Длинный микрозайм чаще всего берут не на покупку телевизора, а для закрытия другой финансовой дыры. Человек видит, что ежемесячный платеж по новому договору в два раза меньше, чем по старому просроченному кредиту. Возникает иллюзия облегчения. Появляются свободные деньги, которые тут же уходят на бытовые нужды, пока счетчик ежедневных процентов в МФО продолжает тикать.

Через три месяца эйфория проходит. Старые долги закрыты, новые бытовые потребности удовлетворены, а перед глазами остается только бесконечный график платежей на полтора года вперед. Заемщик пытается взять еще один микрозайм, чтобы перекрыть текущий. В этот момент включается эффект снежного кома: каждая новая выдача сопровождается скрытыми комиссиями за оформление, страховками и подписками. Тело долга растет быстрее, чем заемщик успевает его гасить. Единственный способ разорвать этот цикл на старте — жестко зафиксировать сумму, необходимую строго для закрытия старого обязательства, и не тратить ни копейки сверх этого лимита.

С точки зрения математики длинный микрозайм всегда проигрывает банковскому

Микрофинансовые организации не занимаются рефинансированием в классическом понимании. Предложения «продлить срок» или «реструктуризировать долг» внутри самой МФО — это просто способ легализовать просрочку и продолжить начислять проценты на максимально возможную сумму по договору.

Настоящий выход из ситуации лежит за пределами микрофинансового рынка. Даже потребительский кредит в банке под 20-30% годовых или кредитная карта с длительным льготным периодом математически уничтожают микрозайм. Разница между 292% годовых в МФО и 25% в банке колоссальна. Алгоритм действий прост: вы получаете одобрение в банке, забираете всю сумму целиком и в тот же день полностью закрываете договор с МФО, забирая справку об отсутствии задолженности. После этого вы остаетесь один на один с банковским графиком, где каждый платеж реально уменьшает тело долга, а не оплачивает воздух.

Оформленные без отказа займы быстро превращаются в судебные иски

Скоринг отклоняет заявку из-за высокой долговой нагрузки

Длинные installment-займы требуют более строгого скоринга, чем займы «до зарплаты». МФО проверяют долговую нагрузку и наличие открытых исполнительных производств. Если ваша кредитная история испорчена, а текущая задолженность превышает доходы, автоматическая система выдачи просто отклонит заявку на двенадцать месяцев, предложив вместо этого короткий заем под залог ПТС.

По договору цессии долг уходит к третьим лицам

Если перестать платить длинный микрозайм, МФО передаст долг коллекторам или продаст его по договору цессии. После этого последует судебный приказ или полноценный иск, за которым придет судебный пристав и арестует счета. Долгий срок договора не дает вам иммунитета, а лишь увеличивает итоговую сумму, которую суд взыщет в пользу кредитора.

Бессмысленность рефинансирования внутри самой МФО

Технически можно взять новый заем в другой микрофинансовой организации, чтобы закрыть старый. Экономически это бессмысленно. Вы просто переносите долг с одной высокой ставки на другую, добавляя к нему новые скрытые комиссии за выдачу и страховки. Долговая нагрузка не снижается, а лишь маскируется новым графиком платежей.

Длинный микрозайм навсегда портит кредитную историю

Банки видят не только факт наличия микрозайма, но и его срок. Задолженность в МФО, растянутая на год или два, сигнализирует скоринговым алгоритмам о хронической нехватке ликвидности. Это снижает ваш внутренний рейтинг и делает невозможным получение нормальной ипотеки или автокредита в ближайшие несколько лет, даже если вы платите по графику без единой просрочки.