Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

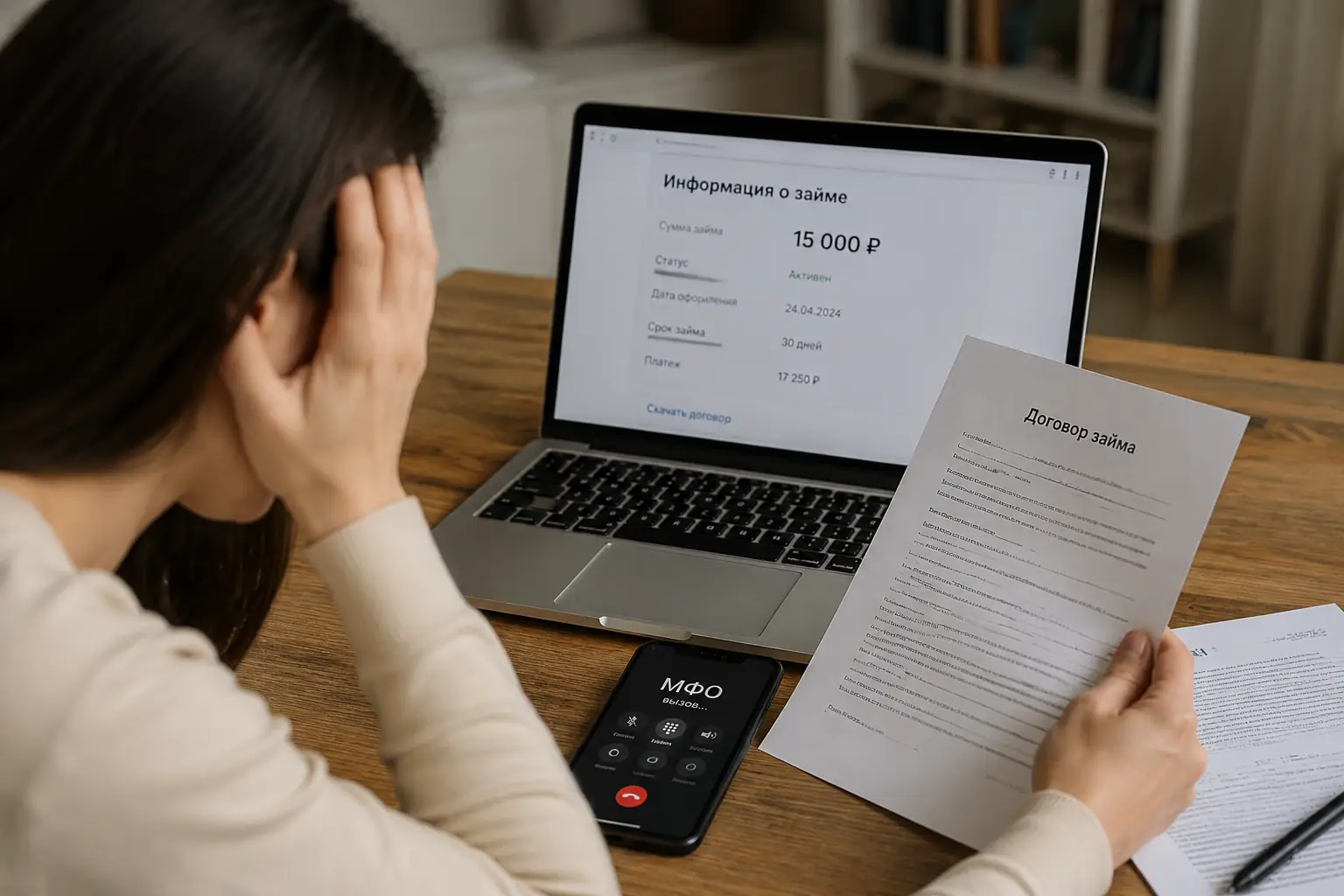

Взломали Госуслуги и взяли микрозайм: что делать

Вы открываете банковское приложение и видите арест на карте, либо вам звонит коллектор по поводу микрозайма, который вы никогда не брали. Первая реакция — набрать номер микрофинансовой организации и начать доказывать, что это ошибка. Это критическая потеря времени. Система МФО видит лишь юридически безупречный факт: заем оформлен через официальный API Госуслуг или подтвержден квалифицированной электронной подписью. Для кредитора сделка идеальна, а бремя доказывания обратного перекладывается на вас.

Настоящая линия обороны проходит не в колл-центре МФО, а в точной фиксации времени в полиции и техническом отзыве цифровых ключей. Если потратить первые 48 часов на споры с поддержкой, долг уйдет коллекторам, а кредитная история будет испорчена на годы. Ниже разобран алгоритм, который перекладывает юридическую ответственность с жертвы взлома на саму организацию, выдавшую деньги мошенникам.

Дисклеймер: Материал описывает базовый алгоритм действий при компрометации учетной записи. В ситуациях, сопровождающихся шантажом или угрозами, тактику необходимо корректировать совместно с юристом, специализирующимся на киберпреступлениях.

Первые сутки после взлома и срочный отзыв подписи в Госключе

Мошенники редко подбирают пароль. Чаще они крадут токен сессии или, используя утекшие паспортные данные, выпускают на ваше имя новую неквалифицированную или квалифицированную электронную подпись. УЭП — это цифровой аналог вашей собственноручной росписи и паспорта. Если договор займа был подписан ею, у МФО на руках находится документ, который суд по умолчанию признает законным.

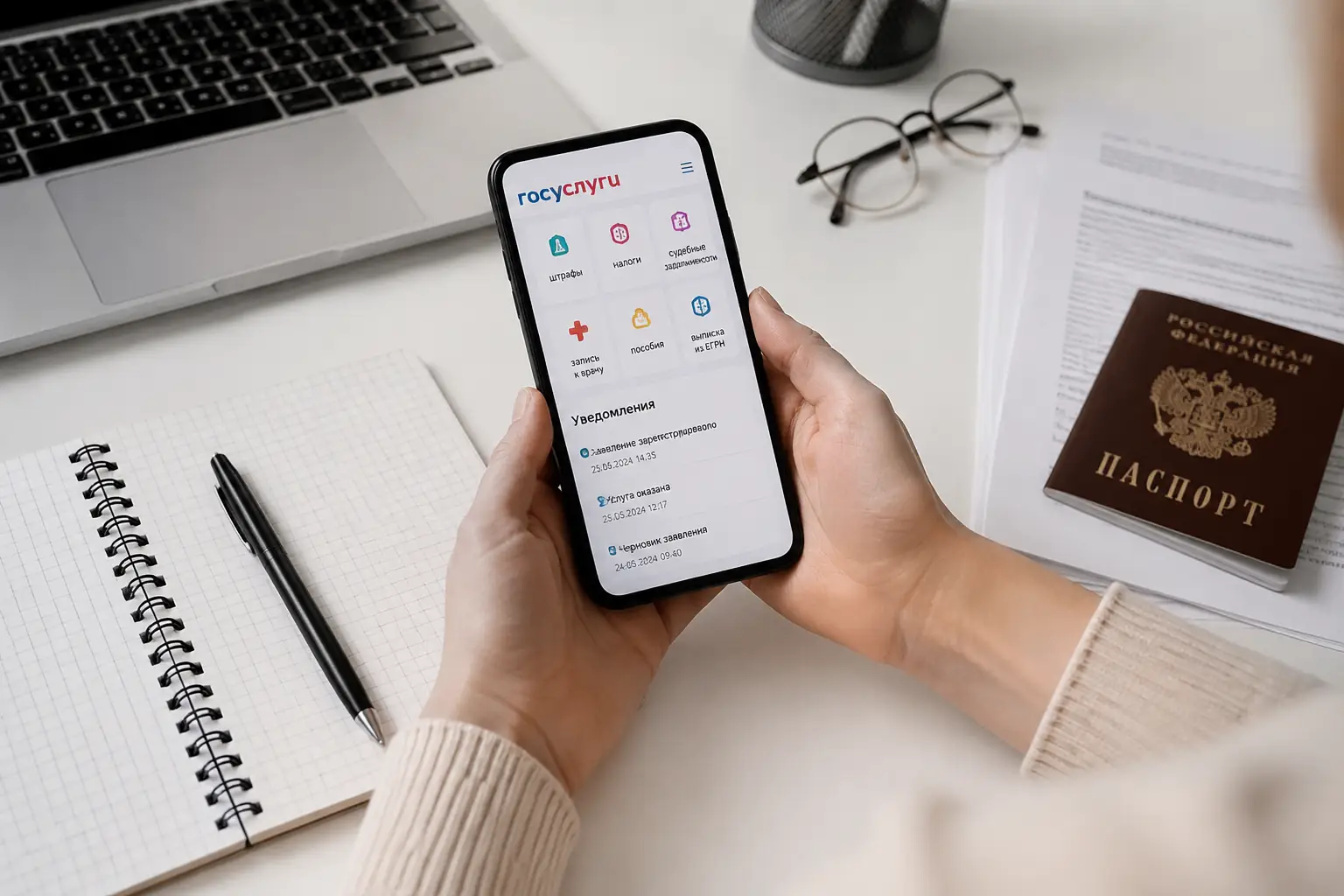

Ваша первая задача — открыть приложение Госключ или веб-версию портала и отозвать сертификат. Это физически перекрывает мошенникам возможность взять второй или третий заем через час.

Утечка через привязанные смартфоны

В настройках безопасности нужно проверить список активных сессий. Там неизбежно обнаружатся незнакомые IP-адреса или модели устройств. Завершайте все сессии, кроме той, с которой работаете прямо сейчас. Если вы ранее сдавали биометрию в Единую биометрическую систему, вектор нужно временно приостановить через приложение вашего банка. Злоумышленники все чаще используют дипфейки или украденные фотографии, чтобы обойти проверку по лицу в приложениях банков и МФО.

Бесполезные звонки операторам против одного талона из полиции

Звонок в МФО с криками «это были не я» запускает стандартный скрипт. Оператор попросит написать обращение на сайте. Внутренняя служба безопасности проведет проверку и откажет вам: компания сошлется на валидный API-запрос от государства или на СМС-код, отправленный на ваш номер. Они перекладывают ответственность, утверждая, что вы не обеспечили сохранность своих учетных данных.

Единственная бумага, имеющая сейчас вес, — талон-уведомление из полиции. Вам нужно ехать в ближайший дежурный отдел или в специализированный отдел «К» по борьбе с киберпреступлениями. Время, указанное в этом талоне, становится вашим юридическим алиби. Оно фиксирует, что с этой конкретной минуты вы официально отрицаете авторизацию сделки. Любые последующие действия взломщиков в вашем профиле больше не являются вашей правовой ответственностью.

Отключаем биометрию и меняем контрольный вопрос

После фиксации заявления в полиции начинается техническая зачистка. Простой смены пароля недостаточно. Мошенники часто настраивают правила переадресации или привязывают новый номер телефона к опциям восстановления доступа.

В профиле безопасности меняем контрольный вопрос. Если система позволяет, отключаем вход по СМС и переходим исключительно на авторизацию через приложение с пуш-уведомлениями. Отдельно проверяем раздел «Согласия и доверенности». Хакеры регулярно подключают к API Госуслуг сторонние сервисы, включая порталы МФО и реестры недвижимости, чтобы автоматизировать сбор данных. Все незнакомые разрешения нужно отозвать.

НБКИ, Эквифакс и процедура удаления фантомного долга

МФО не станет добровольно удалять долг из вашей кредитной истории только на основании копии полицейского талона. Для них обязательство существует до решения суда или предписания ЦБ. Тем временем ваш скоринговый балл падает, а нормальные банки начинают отклонять заявки.

Жалоба в Банк России на действия кредитора

Центробанк выступает регулятором рынка микрозаймов. Вы подаете жалобу через интернет-приемную ЦБ, прикладывая талон из полиции и справку об отзыве электронной подписи. Запрос регулятора вынуждает МФО поднять и передать внутренние логи транзакции, включая IP-адрес и идентификатор устройства, с которого запрашивались деньги.

Отправляем требование напрямую в бюро

Национальное бюро кредитных историй и Объединенное кредитное бюро необходимо уведомить напрямую. Закон обязывает бюро реагировать на оспаривание информации. Вы подаете формализованную претензию, прикладывая материалы полиции. Бюро обязано связаться с МФО для проверки.

Судебный иск к МФО о признании договора недействительным

Если кредитор упорствует, подается гражданский иск о признании договора незаключенным вследствие обмана или мошенничества. Материалы полицейского расследования, в частности те самые IP-адреса и отпечатки устройств, которые МФО передала следователям, становятся вашим главным доказательством в зале суда.

Пока идет разбирательство, запись помечается как спорная

На период проверки любой банк, запрашивающий ваш отчет, увидит специальный флаг. Андеррайтеры поймут, что просрочка по микрозайму имеет юридический контекст, а не является следствием вашей финансовой недисциплинированности. Это спасает от автоматических отказов по ипотеке или автокредитам.

Когда участковый не видит состава преступления и отправляет в суд

Типичный сценарий на местах: дежурный отказывается регистрировать заявление, называя произошедшее «гражданско-правовыми отношениями», и советует идти разбираться с МФО в гражданском порядке. Это грубое нарушение уголовно-процессуального законодательства. Хищение денежных средств с использованием поддельного электронного профиля — это уголовное преступление, а не хозяйственный спор.

Прокуратура отменяет постановление об отказе за один день

Если талон-уведомление не выдают или выносят постановление об отказе в возбуждении уголовного дела, вы немедленно пишете жалобу в районную прокуратуру на бездействие сотрудников МВД. Параллельно дублируете обращение в региональное управление МВД. Как правило, одного звонка из прокуратуры в опорный пункт хватает, чтобы материал зарегистрировали и выдали вам заветный талон.

Долг существует только на бумаге, но карты уже заблокированы

Самое опасное отложенное последствие. МФО часто пропускают стадию обычных судов и сразу обращаются к мировому судье за судебным приказом о взыскании. Это происходит заочно, без вашего вызова. Вы узнаете о долге только тогда, когда Федеральная служба судебных приставов блокирует зарплатную карту.

На отмену судебного приказа у вас есть ровно 10 дней с момента, как вы получили его копию или обнаружили факт вынесения через базу долгов на Госуслугах. Мировой судья обязан отменить приказ по вашему простому письменному возражению. После отмены МФО вынуждена подавать полноценный иск, где вы уже предъявите полицейский талон, отозванную подпись и логи, доказывающие факт взлома. Арест со счетов снимается сразу после вступления определения об отмене приказа в силу.