Получить быстрый займ, кредит

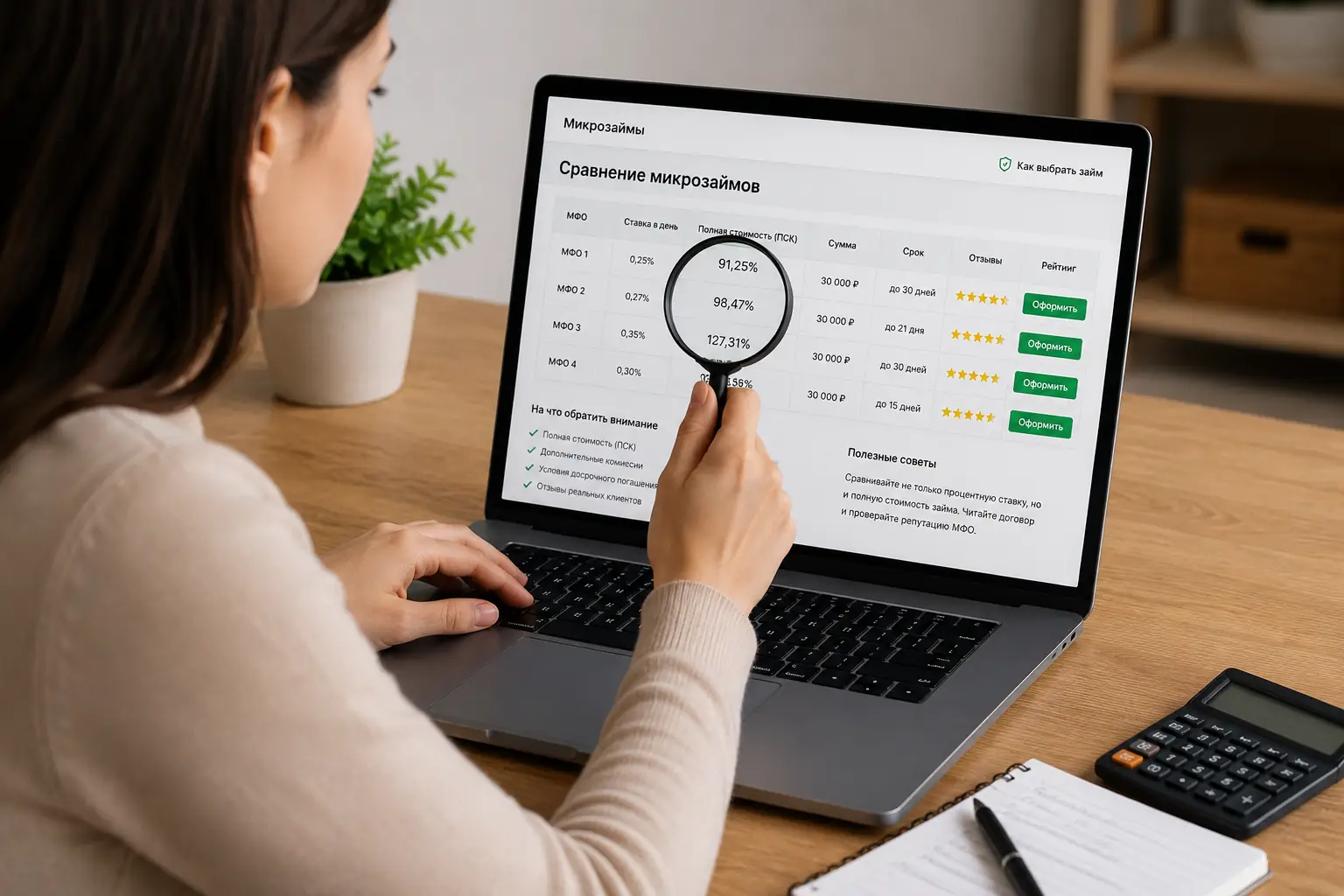

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Микрозайм под низкий процент: как взять и не переплатить

Вы видите рекламу займа под 0,9% в день или вовсе под ноль для новых клиентов. Берете 15 000 рублей на десять дней, калькулятор показывает переплату в 135 рублей за сутки. На десятый день зарплату задерживают на 24 часа. Вы заходите в личный кабинет, чтобы продлить договор, и система мгновенно начисляет комиссию за пролонгацию плюс штраф за техническую просрочку. Итоговая сумма к оплате вырастает на 4000 рублей за одни сутки. Низкая ставка никуда не делась, она просто перестала иметь значение.

Деньги утекают не через процентную иглу, а через рассинхронизацию ваших денежных потоков с биллинговыми циклами микрофинансовой организации. Чтобы взять заем и действительно не переплатить, нужно сместить фокус с рекламной ставки на управление временными окнами банковских транзакций.

Ставка 0,9% и счет на 4000 рублей за одни сутки

Маркетинговые отделы МФО продают клиенту стоимость одного дня использования денег. Фактическая цена займа формируется из базового процента и набора триггеров, которые активируются при малейшем отклонении от идеального сценария. Самый частый сбой происходит в момент, когда заемщик пытается вернуть деньги точно в срок, но сталкивается с техническими ограничениями банковской системы.

Многие организации предлагают услугу бесплатного продления или льготного периода. На деле эта опция часто требует оплаты до наступления даты возврата. Если вы нажимаете кнопку пролонгации за час до полуночи, платеж может не пройти процессинг. Биллинг МФО фиксирует отсутствие денег на счете, автоматически начисляет штраф за просрочку и только потом проводит вашу оплату как обычное погашение части долга. Штрафные санкции в первые сутки иногда превышают сумму самого займа, особенно если в договор была зашита страховка или услуга информирования.

Когда пятничный перевод зависает до понедельника

Банковские переводы между разными кредитными организациями не происходят мгновенно, если они идут не через специализированные шлюзы. Регламент Центрального банка отводит на межбанковский клиринг до трех рабочих дней.

Отправляйте деньги только по номеру телефона через СБП

Оплата по реквизитам расчетного счета МФО через мобильное приложение вашего банка часто уходит в общий пул межбанковских переводов. В пятницу вечером этот пул замирает до утра понедельника. Система быстрых платежей обрабатывает транзакции круглосуточно, включая выходные и праздники, зачисляя деньги на счет получателя за секунды.

Межбанковский запрос идет до трех рабочих дней

Если вы отправили средства обычным переводом в пятницу, МФО физически не увидит их на своем корреспондентском счете до вторника. Договор не знает о ваших намерениях: в субботу утром программа начислит пени. Сохранение чека об отправке не поможет оспорить штраф, так как обязанность заемщика считается исполненной только в момент зачисления средств на счет кредитора, а не в момент списания с вашей карты.

Сдвиг даты зарплаты ломает любой график

В инженерии существует принцип узкого места: пропускная способность всей системы определяется ее самым медленным элементом. В микрокредитовании узким местом является не процентная ставка, а временной зазор между поступлением дохода и датой обязательного списания. Если этот зазор составляет меньше 48 часов, вероятность штрафных санкций стремится к абсолютному максимуму из-за банковских задержек и технических окон обслуживания серверов.

Зарплата поступила, но клиринг еще не завершен

Бухгалтерия работодателя отправила реестр в банк, деньги отразились в приложении, но внутрибанковский процессинг еще не завершил распределение по субсчетам. При попытке мгновенного перевода в МФО может возникнуть ошибка «недостаточно средств» или транзакция уйдет в статус «обработка».

Возврат денег за три дня до срока

Попытка закрыть долг заранее иногда генерирует скрытые издержки. Некоторые договоры предусматривают минимальный срок начисления процентов. Вернув деньги на пятый день вместо десятого, вы все равно оплатите полный десятидневный период, плюс комиссию за досрочное расторжение, если она прописана в индивидуальных условиях.

Держите резерв в два дневных лимита

Единственный способ защитить себя от кассового разрыва — хранить на отдельном счете сумму, равную двум ежедневным платежам по всем активным обязательствам. Этот буфер позволяет провести оплату в МФО за два дня до дедлайна, исключая любые накладки с клирингом.

Биллинг МФО не видит поступлений в выходные

Технические окна обслуживания серверов микрофинансовых организаций часто выпадают на ночь с субботы на воскресенье. В это время личные кабинеты могут не отображать актуальный баланс, а платежи, проведенные через сторонние шлюзы, зависают в статусе «ожидание обработки».

| Время до даты возврата | Статус транзакции | Риск начисления штрафа |

|---|---|---|

| Более 48 часов | Полное подтверждение | Нулевой |

| От 24 до 48 часов | Зависит от банка-эквайера | Средний |

| Менее 24 часов | Обработка в ручном режиме | Высокий |

| После наступления срока | Каскадное начисление пеней | Максимальный |

Почему долг физически не может превысить 130%

Законодательство жестко ограничивает аппетиты кредиторов. Федеральный закон № 353-ФЗ и директивы Банка России устанавливают абсолютный потолок переплаты по краткосрочным займам. Начисление процентов, пеней, штрафов и иных мер ответственности прекращается в тот момент, когда общая сумма начислений достигает 130% от суммы основного долга.

Если вы взяли 10 000 рублей, ваш долг вместе со всеми мыслимыми и немыслимыми штрафами никогда не сможет законно превысить 23 000 рублей. Как только счетчик достигает этой отметки, биллинговая система МФО обязана остановить начисления. Дальнейшее взыскание возможно только через суд или передачу дела коллекторам, но сумма иска будет зафиксирована на этом пороге. Это правило не работает для займов с обеспечением или залогом, но стандартные микрозаймы «до зарплаты» попадают под него полностью. Перед подписанием договора всегда сверяйте компанию с государственным реестром микрофинансовых организаций на сайте регулятора: только легальные игроки соблюдают этот ограничитель.

Закрыть долг чужими деньгами под нулевой процент

Когда кассовый разрыв неизбежен, заемщики часто выбирают пролонгацию, считая ее меньшим злом. На практике продление договора лишь консервирует долг, добавляя к нему новую порцию процентов и комиссий за сам факт модификации соглашения. Альтернативный путь требует использования инструментов с совершенно иным механизмом начислений.

Используйте льготный период для перекрытия кассового разрыва

Кредитная карта с длинным грейс-периодом позволяет снять наличные или перевести средства на счет для закрытия микрозайма. В рамках льготного периода банк не начисляет проценты на потраченную сумму, если вы возвращаете ее до конца расчетного цикла. Вы меняете ежедневную ставку МФО в 0,8–1% на нулевую ставку банка.

Снятие наличных для возврата займа уничтожает выгоду

Банки часто берут комиссию за обналичивание кредитного лимита или перевод на карту стороннего банка. Эта комиссия может достигать 5–7% от суммы. Прежде чем перекрывать микрозайм кредиткой, нужно сложить стоимость снятия наличных и стоимость годового обслуживания карты. Если сумма комиссии превышает переплату по микрозайму за неделю, операция теряет экономический смысл.

Отключайте платные услуги в период охлаждения

В момент оформления займа на экране часто стоят галочки напротив пунктов «Юридическая защита», «СМС-информирование» или «Страхование от потери работы». Эти услуги увеличивают тело займа на 15–30%, и именно на эту увеличенную сумму ежедневно начисляется базовый процент.

Закон предоставляет заемщику период охлаждения — 14 календарных дней с момента заключения договора. В этот срок вы имеете полное право отказаться от любых дополнительных услуг, написав заявление в МФО. Кредитор обязан вернуть стоимость навязанных опций, пересчитать график платежей и уменьшить базу для начисления процентов. Отказ от бесполезных подписок снижает реальную стоимость займа сильнее, чем любые рекламные акции с пониженной ставкой.