Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

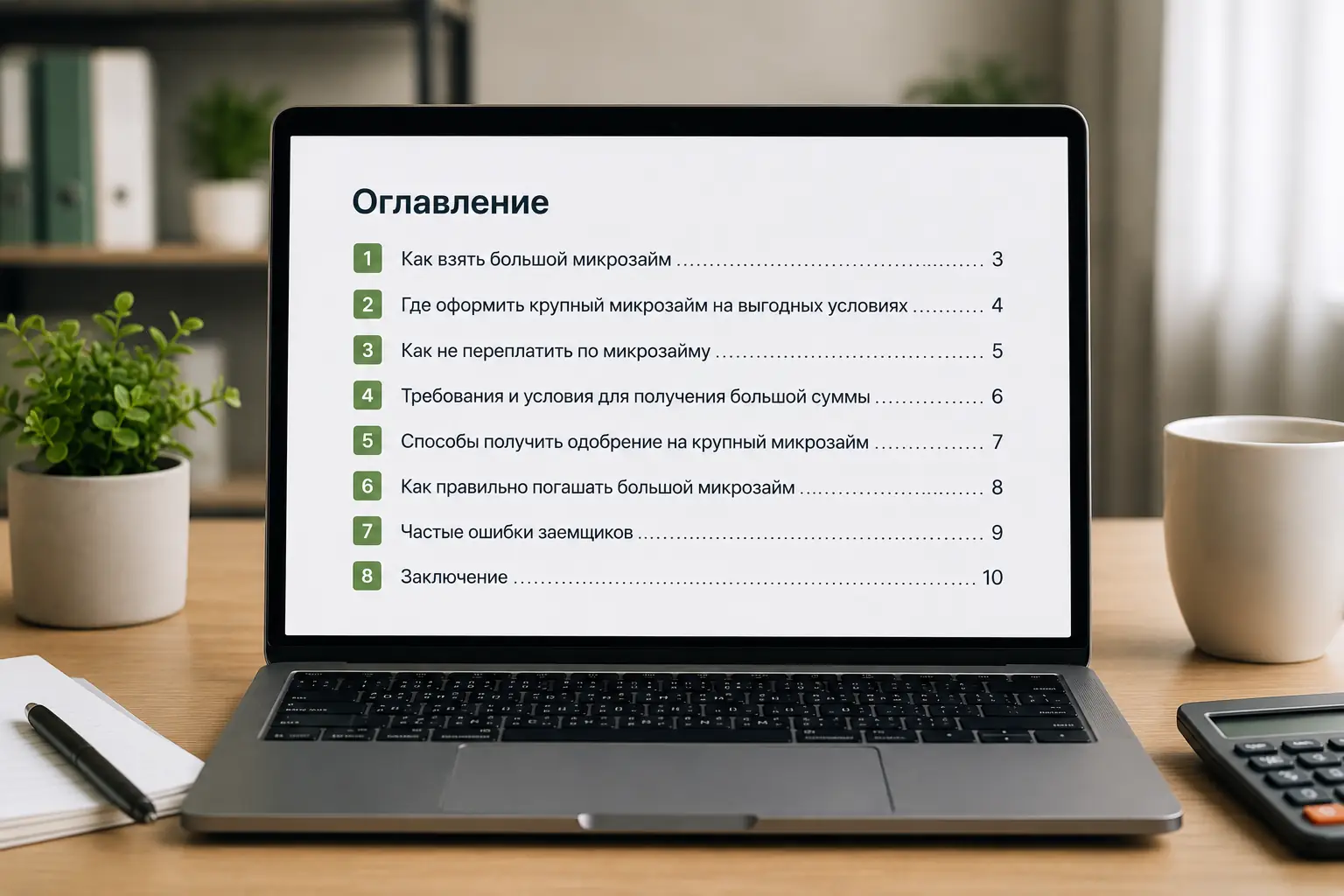

Популярные предложения

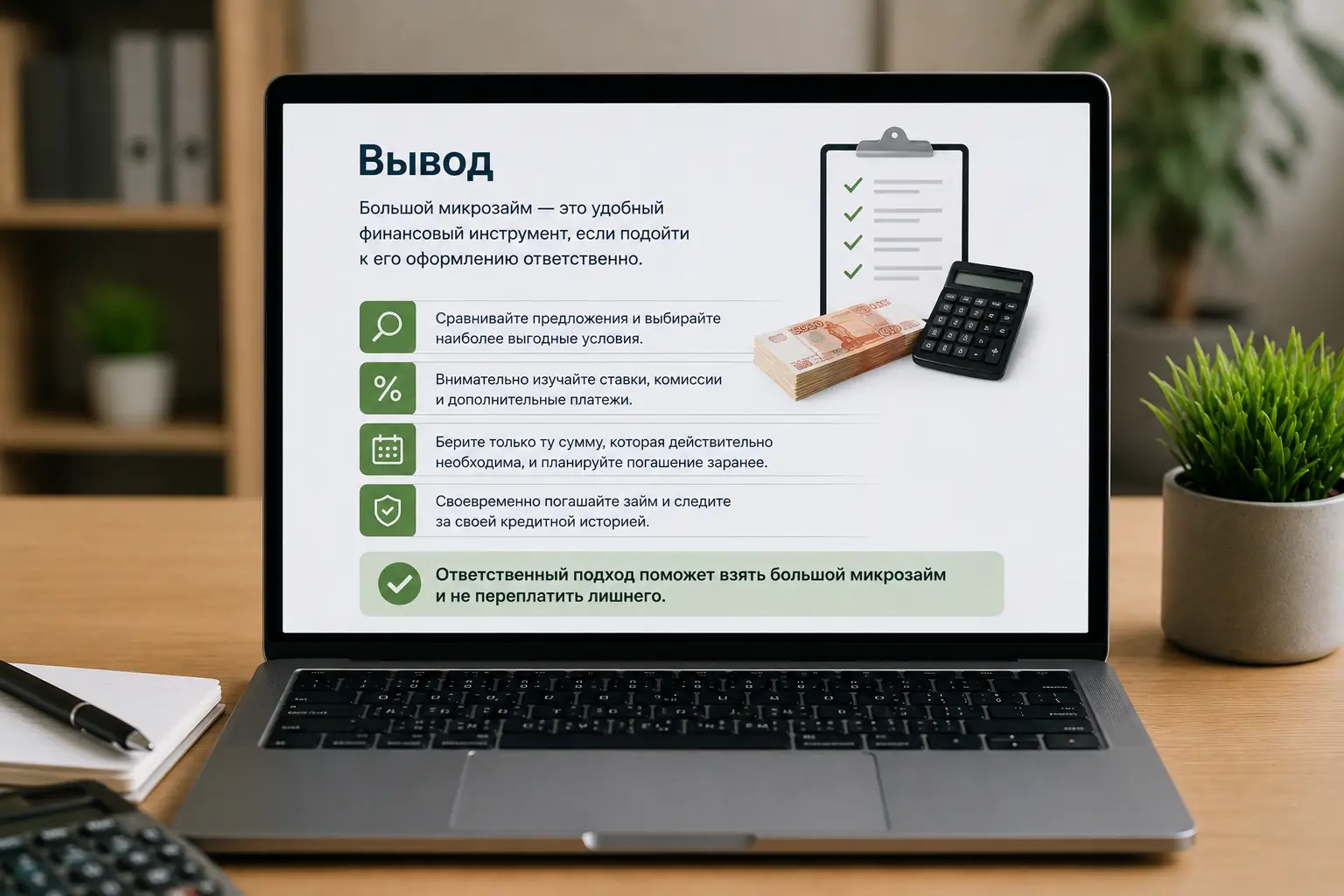

Как взять большой микрозайм и не переплатить лишнего

Вам нужно 150 000 рублей на срочный ремонт или лечение. Банк отказывает из-за недавней просрочки, но МФО одобряет «большой займ» за пять минут. На экране горит красивый баннер: «0% первый месяц». Вы подписываете оферту СМС-кодом. Через три недели доход падает, и вы пропускаете первый платеж на 48 часов. Льготный период аннулируется задним числом. МФО пересчитывает весь срок по максимальной ставке, добавляет фиксированный штраф, и ваш долг мгновенно прыгает со 150 до 175 тысяч. Вы только что столкнулись со скрытым капканом рынка микрокредитования.

Взятие крупной суммы в МФО не похоже на обычный банковский кредит. Здесь работают другие юридические и математические законы. Если относиться к микрозайму как к кредитной карте, переплата составит сотни тысяч рублей. В этом материале мы разберем точные границы, в которых существует большой микрозайм, покажем, где ломаются стандартные советы из интернета, и объясним, как ведет себя долг под давлением.

Дисклеймер: Законодательство о микрофинансовой деятельности регулярно меняется. Указанные лимиты и ставки актуальны на момент написания, но перед подписанием любого договора обязательно сверяйтесь с действующими нормативами ЦБ РФ. Текст носит ознакомительный характер и не является индивидуальной финансовой рекомендацией.

Опоздание на сутки аннулирует льготный тариф и запускает максимальную ставку

МФО привлекают клиентов акциями вроде «Первый займ без процентов» или «Сниженная ставка на 30 дней». Стандартный совет в интернете гласит: просто верните деньги вовремя. На практике эта стратегия разбивается о технические реалии банковских переводов.

Представьте ситуацию. Вы взяли 100 000 рублей под 0% на 14 дней. В воскресенье вы отправляете деньги обычным межбанковским переводом, чтобы закрыть долг. Банк-отправитель проводит операцию в понедельник вечером, а МФО видит поступление только во вторник утром. Формально просрочка составила двое суток. Договор содержит жесткое условие: льготная ставка действует только при идеальной платежной дисциплине. Из-за технического опоздания нулевой процент сгорает. Кредитор применяет базовую ставку (обычно это законный максимум 0,8% в день) ретроспективно с момента выдачи денег. К ста тысячам прибавляются проценты за все 16 дней и штраф за факт просрочки.

Чтобы обойти эту ловушку, нужно использовать только мгновенные каналы оплаты. Система быстрых платежей (СБП) или внутренний кошелек самой МФО зачисляют деньги за секунды. Межбанковские переводы и операции с карт сторонних банков всегда несут риск задержки процессинга, который кредитор трактует не как технический сбой, а как ваше нарушение договора.

Квадратная рамка в левом углу: что на самом деле означает ПСК

Заемщики часто смотрят на ежедневную ставку или размер месячного платежа. Эти цифры не дают полного представления о стоимости денег. Единственный объективный параметр скрыт в квадратных скобках на самой первой странице индивидуальных условий договора, которые кредитор обязан предоставить до момента подписания оферты.

Полная стоимость кредита (ПСК) включает в себя не только проценты, но и все обязательные платежи в пользу третьих лиц. Если МФО требует оформить страховку, оплатить оценку залога или подключить услугу СМС-информирования, эти суммы математически вплетаются в ПСК. Закон обязывает кредитора размещать эту цифру в заметной рамке, чтобы человек мог сравнить предложения разных компаний до подписания бумаг.

Скрытая комиссия пролонгации в графике платежей

Многие МФО позволяют «продлить» займ, оплатив только начисленные проценты. На первый взгляд, это спасает от просрочки. На деле пролонгация не уменьшает основной долг. Вы платите комиссию за отсрочку, а тело займа продолжает генерировать ежедневные проценты. Возникает эффект тепловой реакции: свободный денежный поток уходит на оплату комиссий за продление, а долг остается неизменным. Третья или четвертая пролонгация гарантированно загоняет заемщика в ситуацию, когда он больше не может выплатить даже набежавшие проценты, не говоря об основном долге.

Математика потолка: когда долг достигает 230 процентов от суммы

Существует фундаментальное ограничение, о котором редко говорят на этапе выдачи денег. Федеральный закон жестко ограничивает максимальную переплату по договору микрозайма. Кредитор не имеет права начислить больше 130% от суммы основного долга. Это означает, что взяв 100 000 рублей, вы никогда не будете должны больше 230 000 рублей (100 тысяч тело + 130 тысяч проценты и штрафы).

Многие ошибочно полагают, что крупный займ дает больше времени на возврат до начисления предельных санкций. На практике математика предельной ставки ЦБ работает как таймер. При ставке 0,8% в день и законодательном ограничении переплаты в 130%, счетчик останавливается ровно на 163-й день.

| Сумма займа | Максимальная переплата (130%) | Итоговый долг | День достижения потолка (при ставке 0,8%) |

|---|---|---|---|

| 100 000 ₽ | 130 000 ₽ | 230 000 ₽ | День 163 |

| 300 000 ₽ | 390 000 ₽ | 690 000 ₽ | День 163 |

| 500 000 ₽ | 650 000 ₽ | 1 150 000 ₽ | День 163 |

Сумма не имеет значения. Таймер всегда тикает одинаково. Как только наступает 164-й день, начисление процентов и штрафов по закону обязано прекратиться. МФО не может требовать с вас 500 000 рублей за стотысячный займ.

День 163-й: начисления останавливаются, но в дело вступают цессионные агенты

Достижение юридического потолка не означает, что долг прощают. Кредитор понимает, что дальнейшее удержание договора на своем балансе бессмысленно. Начинается этап взыскания, который кардинально отличается от звонков из собственного колл-центра МФО.

Новый кредитор обнуляет историю платежей

МФО продают просроченную задолженность коллекторским агентствам или факторинговым компаниям по договору цессии. Новый владелец долга получает право требовать те самые 230% от первоначальной суммы. Проблема в том, что цессионные агенты часто игнорируют ваши предыдущие частичные погашения. Вам могут выставить полный счет, утверждая, что прошлые платежи были списаны в счет неустановленных штрафов. Приходится заново поднимать выписки и доказывать факт оплаты через нотариальные заявления.

Судебный приказ и блокировка счетов

Вместо долгого искового производства кредиторы подают заявление на вынесение судебного приказа. Мировой судья выносит его заочно, без вызова сторон, опираясь только на копию договора. Спустя десять дней приказ получает силу исполнительного документа. Приставы или сам банк арестовывают счета, списывая деньги в безакцептном порядке. Человек узнает о блокировке зарплаты только в банкомате, когда карта отказывается проводить операцию. Отменить приказ можно, подав возражение в течение 10 дней с момента получения копии, но многие пропускают этот срок из-за почтовых задержек.

Займ под залог ПТС против длинной рассрочки без обеспечения

Когда нужна крупная сумма (от 300 000 рублей), МФО предлагают два принципиально разных продукта. Первый — займ под залог автомобиля (ПТС остается у вас, машина в кредиторском залоге). Второй — длинная рассрочка на 12-24 месяца без залога.

Залоговый продукт всегда дешевле. Кредитор снижает риски, поэтому ставка может опускаться до 0,3-0,4% в день, а сумма достигает миллиона рублей. Длинная рассрочка без обеспечения выдается под максимум (0,8% в день), и первая половина графика платежей состоит почти исключительно из процентов. Тело займа начинает уменьшаться только к восьмому-десятому месяцу. Если вы планируете закрыть долг досрочно через три месяца, залоговый вариант сэкономит десятки тысяч рублей. Если же есть риск потери дохода, незалоговая рассрочка защитает автомобиль от принудительной реализации на торгах.

Отключаем платные подписки и страховки до отправки СМС-кода

МФО зарабатывают не только на процентах. В оферту часто вшиты дополнительные услуги, которые финансируются за счет самого займа. Вы берете 100 000 рублей, но на руки получаете 92 000, потому что 8 000 сразу ушли на оплату страховки и юридических услуг. Проценты по ставке 0,8% в день начинают капать на всю сотню тысяч, включая эти 8 000. Вы платите ежедневный процент на стоимость навязанной услуги.

"Юридическая защита" в первые три месяца

Эта услуга обещает помощь юристов при возникновении просрочек. Парадокс заключается в том, что при реальной просрочке юристы МФО просто отправляют вам шаблонные инструкции, которые бесплатно доступны на сайте Центробанка. Отключить эту опцию после подписания договора крайне сложно, так как она считается полностью оказанной в момент выдачи денег.

Ежедневное списание за СМС-информирование

Уведомления о дате платежа стоят копейки в день, но на длинной дистанции превращаются в ощутимую сумму. За год набегает несколько тысяч рублей, которые просто списываются с привязанной карты или прибавляются к телу долга. Эта услуга всегда является добровольной, но галочка согласия стоит по умолчанию.

Штрафные санкции за досрочное отключение

Некоторые тарифы предусматривают, что отказ от пакета услуг в одностороннем порядке приравнивается к ухудшению условий кредитования. Кредитор имеет право пересчитать ставку вверх. Перед отказом от любой подписки нужно прочитать раздел договора об одностороннем изменении условий, чтобы убедиться, что отключение СМС-информирования не запустит автоматическое повышение базовой ставки.

Платный разбор кредитной истории

Вместо реального улучшения рейтинга МФО предлагают услугу ежемесячного мониторинга бюро кредитных историй. Файл с отчетом приходит на почту, но сам факт его покупки никак не влияет на скоринговый балл. Единственный способ поднять рейтинг — аккуратно гасить текущие обязательства, а не покупать собственные отчеты через кабинет кредитора.

Ситуации на стыке закона и кредитного договора

Внесудебное списание через МФЦ и судебное банкротство

Можно ли списать долг через МФЦ? Процедура внесудебного банкротства через МФЦ доступна при долге от 25 до 1 миллиона рублей, если окончено исполнительное производство по ст. 46 ч. 1 п. 4. Судебное банкротство возможно при долге от 500 тысяч рублей, но оно платное и требует участия финансового управляющего. Микрозаймы списываются на общих основаниях.

Статус договора при исключении компании из реестра ЦБ

Исключение из реестра означает, что компания теряет право выдавать новые займы. Старые договоры остаются в силе, и вы обязаны вернуть долг. Часто такие компании продают портфель легальным кредиторам или передают его в управление специализированным организациям.

Фиксация незаконных начислений сверх установленного лимита

Запросите подробную выписку по лицевому счету через личный кабинет или заказным письмом. Сверьте дату выдачи и текущую сумму задолженности. Если итоговая сумма процентов и штрафов превышает 130% от тела займа, пишите досудебную претензию со ссылкой на Федеральный закон № 353-ФЗ «О потребительском кредите (займе)».