Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

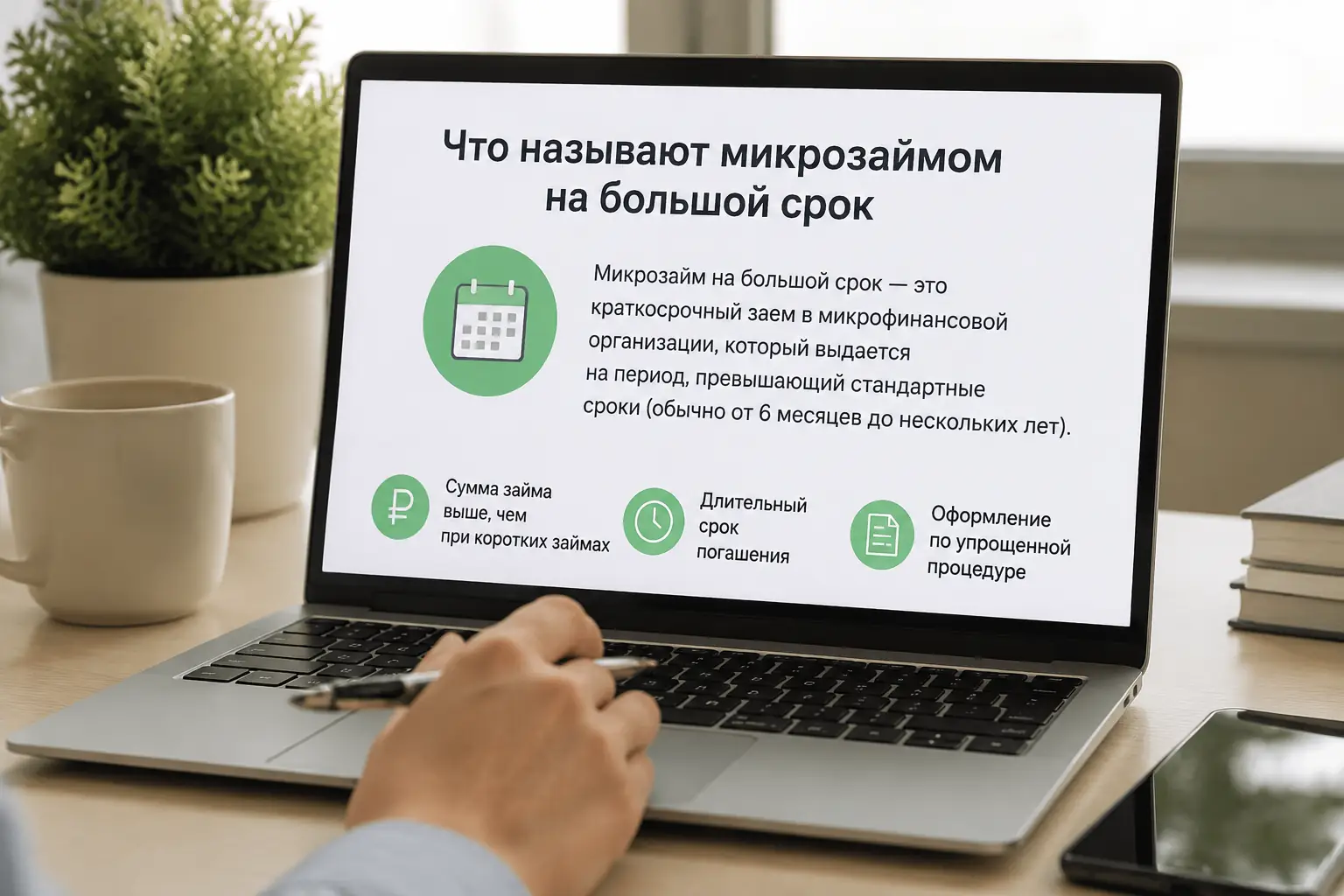

Микрозайм на большой срок: когда он уместен и как оценить риски

Заем на три года в микрофинансовой организации кажется спасательным кругом: ежемесячный платеж выглядит посильным, а банк в этот момент уже отказывает в выдаче. На экране приложения горит приятная сумма, которую нужно вносить до 15-го числа. Математика долгосрочного микрозайма работает не как мост через реку, а как беговая дорожка с уклоном вверх. Вы платите исправно, график соблюдается, но сумма основного долга в выписке уменьшается с черепашьей скоростью. Через полгода непрерывных оплат вы обнаруживаете, что вернули почти половину от взятого, но должны организации ровно столько же, сколько в день подписания бумаг.

Долгосрочные продукты МФО — это не альтернатива классическому потребительскому кредитованию. Это инструмент экстренной амортизации, который при неправильном обращении превращается в генератор энтропии для личного бюджета. Чтобы понять, стоит ли брать деньги на год или два, нужно смотреть не на размер ежемесячного взноса, а на скорость сгорания тела кредита и юридические нюансы, которые отличают микрофинансовый договор от банковского.

Скорость сгорания основного долга при ежедневном начислении

В банковских аннуитетах проценты начисляются на остаток, и структура платежа предсказуема. В долгосрочных займах многих МФО используется схема, при которой процентная ставка формально укладывается в требования Банка России, но механика списаний работает иначе. Деньги капают каждый день. Когда вы вносите ежемесячный платеж, система сначала забирает накопившуюся за 30 дней плату за пользование, затем погашает скрытые комиссии, и только оставшийся микроскопический хвост идет на уменьшение самого долга.

Представьте бак с водой, из которого вы черпаете кружкой, но снизу открыт кран. Чем длиннее срок займа, тем шире этот нижний кран. На сроке в 36 месяцев первые полтора года вы фактически арендуете деньги, не выкупая их. Полная стоимость кредита (ПСК) в таких договорах часто балансирует на грани законодательного максимума, установленного регулятором для потребительских займов.

Функция пролонгации в личном кабинете

Опция продления выглядит как забота о клиенте. Вы не успели накопить нужную сумму, нажимаете одну кнопку, и штрафных санкций нет. Физика процесса здесь беспощадна: продление оплачивается отдельно, а тело займа остается нетронутым. Три таких нажатия за год эквивалентны потере одного полноценного ежемесячного платежа, который просто испарился в виде платы за опцию сохранения графика.

Оплата по графику без уменьшения финансовой нагрузки

Психологическая ловушка длинного срока заключается в иллюзии контроля. Заемщик видит, что платеж составляет комфортные десять тысяч рублей, и перестает воспринимать долг как угрозу. Мозг адаптируется к этой нагрузке, вычеркивая её из списка приоритетных проблем. Сбой происходит в момент, когда появляются свободные двенадцать тысяч. Человек вносит их, ожидает, что следующий платеж станет меньше или срок сократится. Во многих долгосрочных микрозаймах досрочное частичное погашение не пересчитывает аннуитет в сторону уменьшения нагрузки. Оно лишь сдвигает дату окончательного расчета на пару недель назад. Вы кормите систему сверхурочными, а она просто ускоряет финишную прямую, не снижая ежемесячного аппетита. Единственный способ разорвать этот цикл — полное досрочное закрытие с перерасчетом процентов за фактическое время пользования.

Потребительский кредит и installment-заем под одной вывеской

Некоторые крупные микрофинансовые компании маскируют свои продукты под классические кредиты, используя похожий дизайн договоров и терминологию. Юридически это разные вселенные. Банк работает с рыночной стоимостью денег и жесткими нормативами резервирования. МФО вынуждены закладывать в долгосрочные продукты колоссальные риски невозврата, что раздувает реальную цену денег и меняет правила поведения при форс-мажорах.

Первые тридцать дней после пропуска платежа

В банке просрочка на пять дней обычно означает звонок из колл-центра и начисление стандартной неустойки. В МФО с первого дня задержки включается механизм штрафных санкций, который часто привязан к сумме просроченной задолженности. Штрафы начинают генерировать собственные проценты. Долг превращается в снежный ком, который катится не по горизонтали, а вниз по склону. Законодательство ограничивает максимальный размер переплаты по договору, но эти ограничения часто не распространяются на штрафы, пени и неустойки, начисляемые сверх основного тела займа.

СМС-информирование, включенное в тело займа

Вы берете сто тысяч рублей. На карту получаете девяносто две тысячи. Разница — это не скрытая комиссия, а «обязательное информационное сопровождение» или «программа финансовой защиты», которые юридически оформлены как отдельные услуги. При досрочном погашении через три месяца вернуть стоимость этих услуг практически невозможно, так как по договору они считаются оказанными в момент выдачи. Вы платите за страховку от невыплаты на весь год, хотя закрыли счет за квартал.

Этап рефинансирования, который ведет к банкротству

Стандартный совет финансовых консультантов гласит: если не тянете долг, рефинансируйте его. С микрозаймами эта логика дает фатальный сбой. Попытка перекрыть старый заем в МФО новым, пусть и на более длинный срок, математически гарантирует усугубление кризиса.

Расчет показателя долговой нагрузки (ПДН)

Банк России обязывает кредиторов считать ПДН. Если ваши долги съедают больше пятидесяти или восьмидесяти процентов дохода, новые легальные банки и крупные МФО вам откажут. Вы уходите в серый сектор или к нелегальным кредиторам, где правила ЦБ не работают. Рефинансирование микрозайма другим микрозаймом — это не лечение, а пересадка опухоли в более глубокие ткани. В ситуации, когда ПДН пробит, единственными рабочими инструментами остаются жесткий секвестр бюджета, переговоры о реструктуризации через службу финансового уполномоченного или процедура банкротства физического лица.

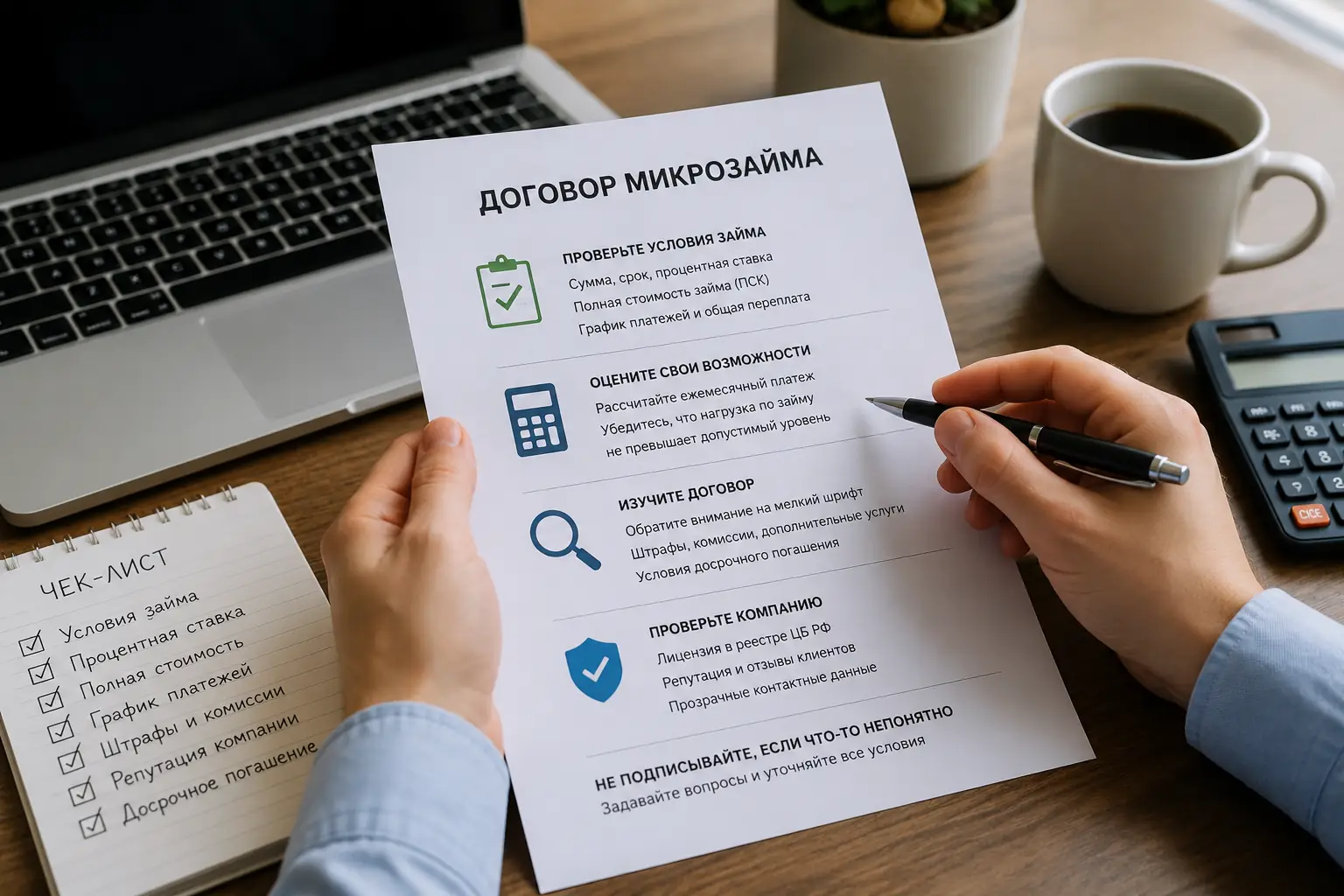

Четыре строчки в договоре, отменяющие сделку

Прежде чем подписывать согласие в приложении, нужно найти в индивидуальных условиях четыре специфических параметра. Наличие любого из них делает долгосрочное сотрудничество с организацией экономически разрушительным.

- База для начисления неустойки. Штраф должен капать только на сумму просроченного основного долга. Если формула ссылается на всю сумму займа или на первоначальный размер кредита, документ подписывать нельзя.

- Порядок списания при досрочном погашении. Деньги должны идти на тело кредита с первого рубля. Если в правилах указано, что сначала гасятся «будущие проценты» или «комиссии за ведение счета», вы столкнулись с кабальной схемой.

- Наличие переменной ставки. В долгосрочных договорах МФО иногда прописывают право одностороннего изменения процентной ставки в случае роста ключевой ставки ЦБ. Микрофинансовые организации используют это как легальный способ удвоить долг через год, что в банковском секторе встречается крайне редко и с жесткими ограничениями.

- Арбитражная оговорка. МФО часто прописывают, что все споры решаются в конкретном районном суде по месту их регистрации, которое может находиться в другом часовом поясе. Это делает любую попытку оспорить незаконные штрафы экономически бессмысленной из-за транспортных и юридических издержек.

Долгосрочный микрозайм уместен только в одном сценарии: когда вам нужно перехватить деньги до поступления гарантированного крупного транша (продажа имущества, закрытие контракта) в течение ближайших двух-трех месяцев. Растягивать такой заем на годы в надежде, что инфляция обесценит платеж — фундаментальная ошибка. Инфляция съедает покупательную способность зарплаты, но договор с МФО зафиксирован в номинальных рублях, и каждый день просрочки или пролонгации работает против вас с точностью швейцарских часов.

I prefer this response Response 2 Thinking completedБанк отказал в потребительском кредите, и вы открываете сайт микрофинансовой организации. На экране появляется предложение: сумма в сто тысяч рублей, срок — двенадцать месяцев, ежемесячный платеж выглядит почти так же, как банковский аннуитет. Подпись в СМС ставится за секунду. Спустя полгода вы заходите в личный кабинет и видите, что тело долга уменьшилось всего на пять тысяч рублей. Остальные деньги ушли на обслуживание самого факта наличия долга.

Длинный микрозайм структурно отличается от классического банковского кредитования. МФО зарабатывают не на медленном снижении вашего баланса, а на максимальном растягивании периода, пока деньги находятся у вас. Понимание этой механики спасает от ситуации, когда выгода от низкого ежемесячного платежа полностью перекрывается итоговой переплатой.

Первые полгода вы платите только за факт существования долга

В длинных микрозаймах используется специфический график погашения. В отличие от банка, где каждый платеж заметно снижает основной долг, МФО часто применяют фронт-лоадинг: львиная доля первых платежей уходит на погашение начисленных процентов и комиссий. Тело кредита остается нетронутым. Вы фактически арендуете деньги, не приближаясь к их возврату.

Если вы планируете брать деньги на год, но закрыть долг за три месяца, такой график не нанесет сильного ущерба. Проблемы начинаются, когда заемщик растягивает выплату на весь заявленный срок, полагая, что делает себе послабление.

Галочка пролонгации в личном кабинете

Функция продления срока кажется спасательным кругом в месяц, когда не хватает денег. Вы платите только начисленные проценты, чтобы избежать штрафа и звонков коллекторов. Основной долг в этой ситуации не уменьшается ни на рубль. Вы покупаете еще 30 дней отсрочки по полной стоимости. Четыре такие пролонгации за год могут удвоить сумму, которую вы отдали организации, оставив первоначальный долг нетронутым.

Отказываемся от навязанных услуг в период охлаждения

МФО редко выдают длинные займы голыми. В сумму кредита зашиваются дополнительные пакеты:

- Юридическая поддержка и помощь на дороге.

- Страхование жизни или от потери работы.

- СМС-информирование и push-уведомления.

- Доступ к закрытым базам скидок.

Закон дает вам 14 дней (период охлаждения) на отказ от большинства таких страховок и допуслуг. Деньги за них возвращаются в счет погашения тела займа или на карту. Игнорирование этого окна означает, что вы берете в долг сто тысяч, а на руки получаете восемьдесят, но проценты начисляются на полную сумму.

0,8 процента в день на длинной дистанции

Реклама часто акцентирует внимание на ставке «от 0,8% в день». На короткой дистанции в две недели это звучит приемлемо. На дистанции в 365 дней ежедневное начисление создает эффект снежного кома. Даже если МФО использует дифференцированную систему или сложный процент, годовая переплата по длинному микрозайму регулярно превышает 150-200% от взятой суммы. Банковский потребительский кредит на тех же условиях обойдется в 20-30% годовых.

Разница в итоговой стоимости капитала делает длинный микрозайм оправданным только в одном случае: когда банки отказывают, а деньги нужны для предотвращения еще больших финансовых потерь. Например, штраф за срыв коммерческого контракта или риск потери единственного жилья из-за просрочки по ипотеке.

Открываем договор и ищем квадратную рамку ПСК

Банк России жестко регулирует рынок, но правила для длинных и коротких займов различаются. Материал опирается на нормы федерального закона № 353-ФЗ и указания ЦБ РФ. Перед принятием решения всегда сверяйте актуальные лимиты на сайте регулятора, так как нормативы периодически пересматриваются.

Лимиты для коротких и длинных ссуд

Займы до 15 дней имеют жесткий лимит: переплата не может превышать 130% от тела долга. Длинные микрозаймы попадают под действие закона «О потребительском кредите (займе)». Для них работает ограничение по Полной Стоимости Кредита (ПСК). МФО не имеют права выдавать деньги, если ПСК превышает среднерыночное значение, рассчитанное Банком России, более чем на одну треть. Перед подписанием договора смотрите на квадратную рамку в правом верхнем углу первой страницы — там указана ваша реальная ПСК.

Закрываем счет одним переводом

Заемщик имеет законное право вернуть всю сумму досрочно в любой момент. Проценты пересчитываются строго за фактические дни использования средств. Никаких комиссий за раннее закрытие МФО взимать не вправе. Оператор на горячей линии иногда утверждает, что вам нужно «отработать» минимум три месяца по графику. Это прямое нарушение закона. Вы пишете заявление в чате, вносите остаток тела долга и накопленные на сегодня проценты.

Пеня и ускоренное взыскание

Пропуск даты платежа по длинному займу запускает другой сценарий. МФО не ждут полгода, как банки, чтобы подать в суд. Штрафные санкции начисляются ежедневно, а право требования долга может быть передано коллекторам уже через 30-40 дней просрочки, если иное не прописано в вашем индивидуальном договоре.

Деньги ушли на карту, но договор еще не закрыт

Единственная безопасная стратеггия использования длинного микрозайма — рассматривать его как экстренный мост. Вы берете деньги на год, чтобы получить низкий обязательный платеж и избежать дефолта в первые месяцы. Как только появляется свободный капитал, вы гасите долг полностью.

Алгоритм безопасного закрытия:

- Запрашиваете в личном кабинете точную справку об остатке задолженности на текущую дату.

- Убеждаетесь, что в сумму не включены будущие проценты или скрытые штрафы.

- Вносите средства через систему быстрых платежей или по реквизитам, указанным в справке.

- Обязательно скачиваете документ о полном отсутствии задолженности. Факт списания денег с карты не означает автоматического закрытия ссудного счета в базе БКИ.