Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

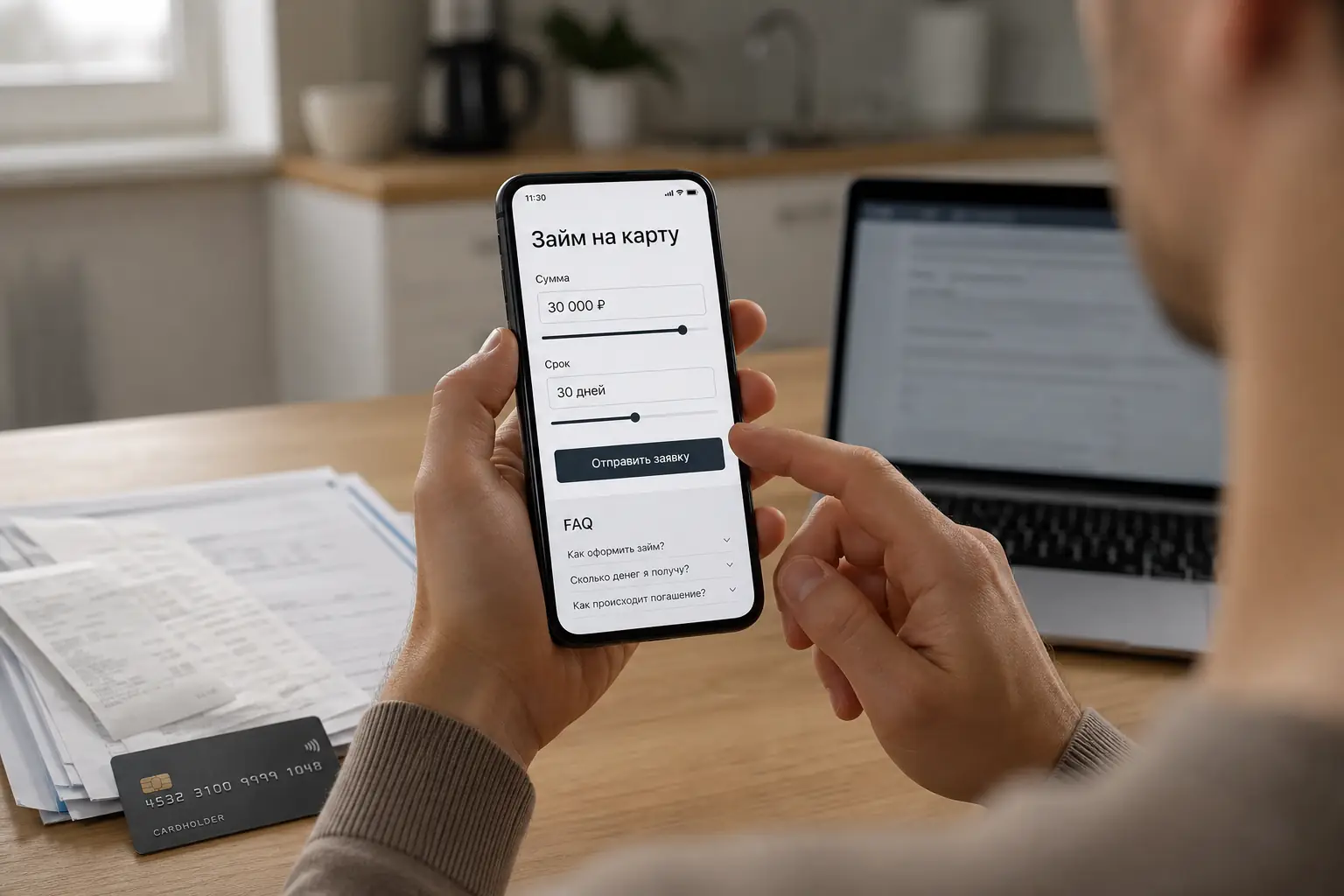

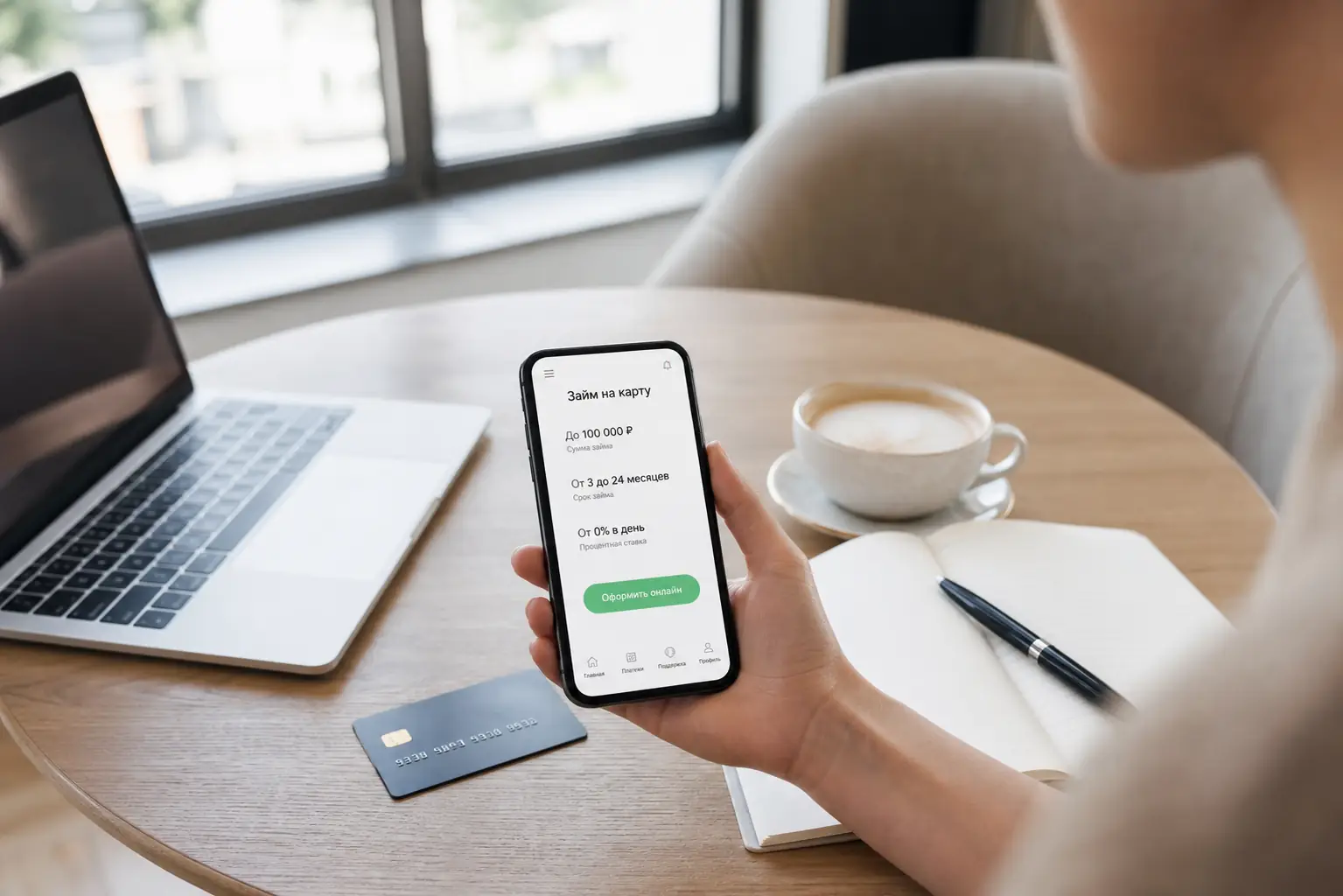

Займ на карту: как оформить онлайн и получить деньги

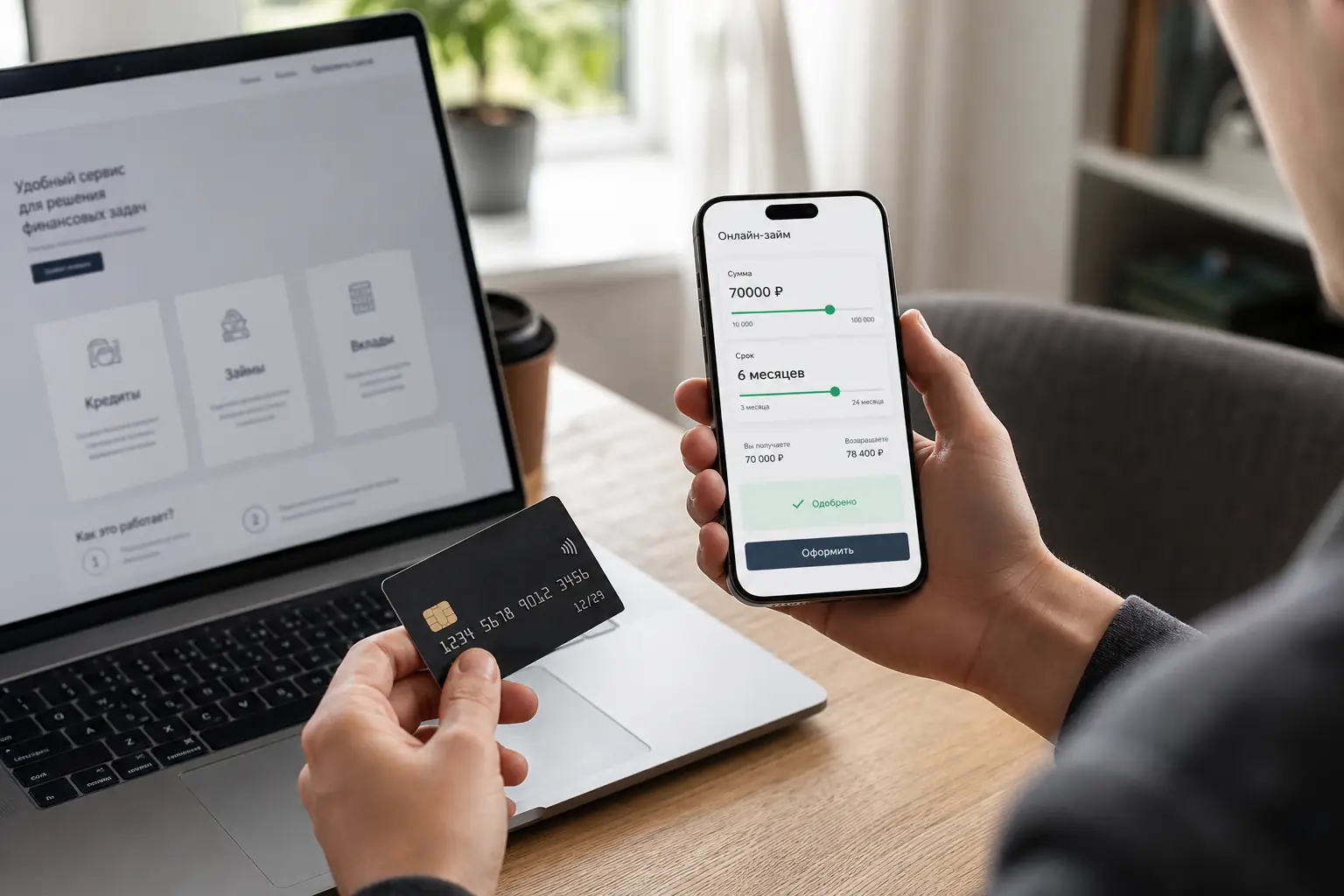

Экран смартфона выдает сообщение «Одобрено», и в интерфейсе начинается обратный отсчет до поступления средств. В реальности деньги еще не покинули расчетный счет кредитора. Путь от микрофинансовой организации (МФО) до вашего пластика проходит через платежные шлюзы и межбанковский клиринг, которые подчиняются собственным техническим регламентам и игнорируют срочность заемщика. Понимание этой аппаратной задержки спасает от штрафов и испорченной кредитной истории еще до того, как фактический долг возникнет.

Оформление микрозайма требует не столько заполнения анкеты, сколько проверки инфраструктуры самого кредитора и понимания того, как банковские системы обрабатывают транзакции в нерабочее время. Ошибка на этапе выбора способа зачисления или погашения обходится дороже, чем начисленные проценты.

Пятничная заявка и выходные банковского шлюза

Самая частая причина технических просрочек кроется в разнице между моментом одобрения и фактическим зачислением. Если вы оформляете договор в пятницу вечером, система МФО фиксирует выдачу. Деньги отправляются через Систему быстрых платежей (СБП) или классический банковский эквайринг. СБП работает круглосуточно, но только при условии, что банк-получатель поддерживает прямую интеграцию с конкретным шлюзом кредитора. В противном случае транзакция уходит в «подвешенное состояние» до утра понедельника.

Юридически срок займа начинает тикать с момента подписания договора электронной подписью (СМС-кодом). Если средства зависли на корреспондентском счете из-за выходного дня, а в договоре не прописана отсрочка до фактического поступления, система автоматически начислит проценты за субботу и воскресенье. При попытке досрочного погашения в понедельник утром вы обнаружите, что сумма к возврату уже превышает полученный номинал. Избежать этого позволяет оформление займа строго в рабочие часы будних дней, когда межбанковские расчеты проходят в режиме реального времени.

Чужие анкеты и платные подборщики

Поисковая выдача насыщена сайтами-агрегаторами, которые маскируются под прямых кредиторов. Вы заполняете детальную анкету, вводите паспортные данные и соглашаетесь с офертой. На финальном этапе с карты списывается сумма от 299 до 999 рублей за «услуги кредитного брокера» или «подбор персонального предложения». Фактически это лид-генератор: сайт просто рассылает ваши данные по базам десяти разных МФО, а вы получаете шквал звонков и СМС-спама.

Чтобы выйти на прямого кредитора и избежать скрытых подписок, необходимо проверить четыре маркера на странице:

- Статус в футере: обязательно наличие аббревиатуры МФО или МКК, а не просто «ООО Финанс Сервис».

- Номер в реестре ЦБ РФ: уникальный идентификатор, который можно пробить на официальном сайте Банка России в разделе «Государственный реестр МФО».

- Отсутствие предоплаты: легальный кредитор никогда не требует денег за рассмотрение заявки, страховку или «повышение шансов на одобрение» до момента выдачи.

- Прямой договор: оферта должна ссылаться на правила конкретной микрофинансовой организации, а не на расплывчатые «услуги информационной поддержки».

0,8 процента в день и кнопка продления

Законодательное ограничение максимальной ставки в 0,8% в день и запрет на начисление процентов свыше 130% от суммы долга создали иллюзию безопасности. Кредиторы сместили фокус с грабительских ставок на механизм пролонгации. Кнопка «Продлить займ» в личном кабинете кажется спасением, когда денег на полное погашение нет.

Оплата только набежавших процентов

При активации пролонгации заемщик вносит сумму, равную начисленным процентам за прошедший период. Тело долга остается нетронутым. С точки зрения поведенческой экономики это создает ложное чувство контроля: платеж совершен, штрафных санкций нет, кредитная история чиста. На практике это гидравлический затор в личных финансах. Вы платите за аренду чужих денег, не уменьшая базу, на которую эти деньги начисляются. Если пролонгация повторяется дважды подряд, заемщик попадает в ситуацию, где суммарные выплаты уже превысили первоначальный долг, а обязательство перед МФО сохраняется в полном объеме.

Временной лаг при оплате с чужой карты

Погашение через сторонние терминалы, электронные кошельки или переводы с карт других банков занимает от нескольких минут до трех рабочих дней. Если вы отправляете платеж в 23:50 по местному времени в день окончания договора, деньги физически не успевают пройти клиринг. Автоматический скоринг МФО в 00:01 фиксирует отсутствие средств на внутреннем счете и отправляет данные о просрочке в Бюро кредитных историй (БКИ). Безопасный транш требует отправки средств минимум за 24 часа до дедлайна, указанного в графике платежей.

Автоматическое списание и блокировка лимитов

Соглашаясь на безакцептное списание, вы выдаете кредитору право самостоятельно стягивать нужную сумму с привязанной карты. Этот механизм дает сбой, когда на счете лежит ровно та сумма, которую нужно списать, но банк-эмитент распознает транзакцию как подозрительную. Внутренние антифрод-системы банка могут заблокировать операцию из-за необычного MCC-кода получателя или частых запросов от одного и того же мерчанта.

В результате деньги остаются на карте, но МФО их не получает. Заемщик уверен, что долг закрыт, а кредитор начинает процедуру взыскания. Единственный надежный способ контроля — отключить автоматическое списание в настройках личного кабинета и совершать платежи вручную через СБП по номеру телефона или реквизитам договора, сохраняя чеки с уникальными идентификаторами транзакций (UIN).

Почему скоринг отклоняет заявку при острой нужде

Парадокс микрокредитования заключается в том, что деньги охотнее всего дают тем, кто в них не нуждается. Если вы потеряли работу и urgently ищете средства для закрытия текущих расходов, алгоритмы МФО с высокой долей вероятности выдадут отказ. Причина кроется в требовании ЦБ РФ к расчету показателя долговой нагрузки (ПДН).

Если на обслуживание всех ваших кредитов уходит более 50% официального дохода, микрофинансовая организация обязана формировать под этот займ повышенные резервы, что делает выдачу экономически невыгодной. Скоринговая модель видит вашу кредитную историю, оценивает текущую нагрузку и блокирует сделку на этапе пре-скоринга, даже не запрашивая дополнительные справки. Попытка обойти это путем занижения суммы запрашиваемого займа не работает: система анализирует сам факт обращения за «короткими» деньгами на фоне существующих обязательств.

Три одновременные заявки и испорченная история

В состоянии стресса заемщики часто подают заявки сразу в пять-шесть организаций, рассчитывая гарантированно получить деньги хотя бы в одной. Каждое обращение генерирует жесткий запрос в БКИ. Для банков и крупных кредиторов множественные запросы от одного человека в течение суток выглядят как «кредитный запой» — маркер надвигающегося дефолта или мошеннических действий.

Даже если одна из МФО одобрит займ, ваша кредитная история мгновенно деградирует в глазах банковского сектора. Последующая попытка взять потребительский кредит или ипотеку с адекватной ставкой закончится отказом из-за записей о паническом поиске микрозаймов. Оптимальная стратегия требует выбора одного-двух кредиторов с наиболее прозрачными условиями и подачи заявки только после тщательной проверки их репутации и технических каналов выдачи.

Частые вопросы

Можно ли получить займ на карту с истекшим сроком действия?

Нет. Платежный шлюз кредитора отправляет нулевой авторизационный запрос (verify) для проверки валидности пластика. Если срок действия истек или карта заблокирована, система отклонит привязку еще до этапа скоринга анкеты.

Что будет, если перевести деньги для погашения на расчетный счет МФО вручную?

При оплате по реквизитам юридического лица через банковское приложение критически важно указать номер договора в поле «Назначение платежа». Без этого идентификатора бухгалтерия кредитора не сможет автоматически разносить поступления, и деньги повиснут на счете как невыясненный депозит, пока вы не напишете заявление на зачет.

Влияет ли отказ в микрозайме на выдачу ипотеки?

Сам факт отказа не снижает кредитный рейтинг напрямую, но запись о запросе остается в БКИ. Ипотечные андеррайтеры расценивают недавние обращения в МФО как сигнал о кассовом разрыве и нестабильности финансового положения заявителя.

Законно ли начисление процентов в выходные, если деньги еще не дошли?

Это зависит от формулировок в индивидуальных условиях договора. Если там указано, что займ считается предоставленным в момент подписания СМС-кода, начисление законно. Если же договор связывает начало срока с фактическим зачислением на счет заемщика, вы имеете право оспорить проценты за дни межбанковского простоя через финансового уполномоченного.