Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Микрозайм с плохим кредитным рейтингом

Когда банк отказывает в кредите из-за испорченной истории, человек видит закрытую дверь. Когда микрофинансовая организация (МФО) одобряет займ с просрочками, ему кажется, что открылось окно. В гидродинамике открытие клапана высокого давления в узкую трубу не решает проблему потока, а гарантирует разрыв. Финансовая труба здесь — это ваш ежемесячный доход, а давление — ежедневное начисление процентов. МФО не смотрят на прошлые ошибки так, как это делают банки. Они оценивают текущую уязвимость и готовность платить за срочность. Этот текст разбирает физику долговых ловушек для тех, кому срочно нужны деньги, и показывает, где стандартные советы из интернета приводят к кассовому разрыву.

Давление ставки 0,8% в сутки

Закон ограничивает максимальную процентную ставку по микрозаймам 0,8% в день [[11]]. С 1 апреля 2026 года предельная переплата по договорам сроком до года снижена со 130% до 100% от суммы долга [[10]]. На первый взгляд, это жесткие рамки, защищающие заемщика. В реальности компании компенсируют недополученную прибыль на этапе выдачи.

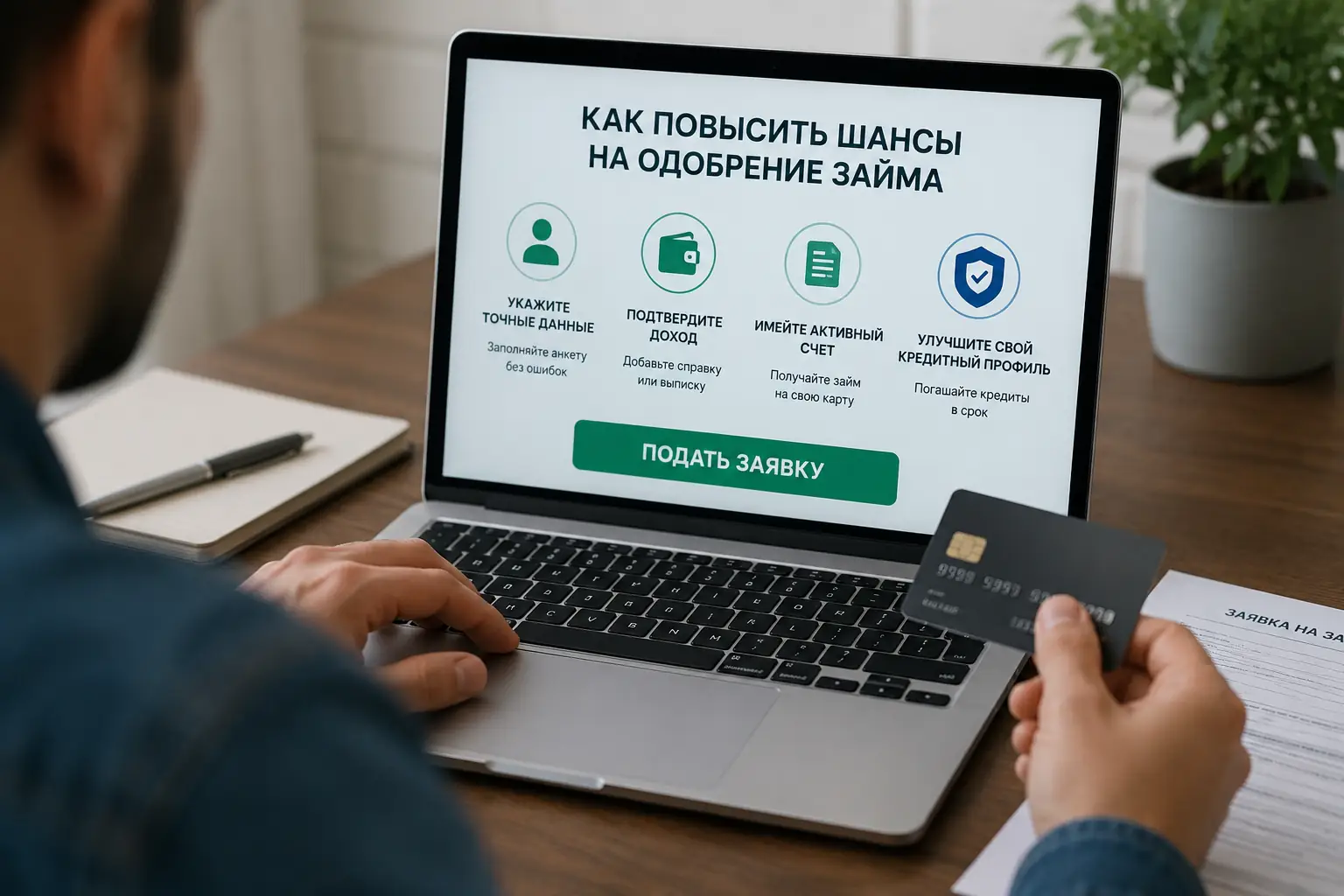

Если у вас плохой рейтинг, алгоритм МФО видит не просто «рискового клиента», а человека с низкой финансовой эластичностью. Вам не предложат ставку выше 0,8% — это нарушение закона. Вместо этого в договор включают платные услуги, которые маскируются под обязательные условия выдачи.

| Сценарий | Банковский кредит (отказ) | Микрозайм с плохой историей (одобрение) |

|---|---|---|

| Стоимость денег | 20-30% годовых | До 292% годовых (0,8% в сутки) |

| Скрытые издержки | Отсутствуют | Комиссии за «улучшение шансов», СМС-информирование, юридические пакеты |

| Влияние на рейтинг | Запрос фиксируется, рейтинг не меняется | Множество запросов в БКИ снижают банковский скоринг еще сильнее |

| Реакция на просрочку | Штраф, звонок из колл-центра | Переуступка долга, доступ к контактам телефона |

Таблица показывает, что одобрение микрозайма не исправляет историю, а сигнализирует банкам о вашей отчаянной потребности в ликвидности. Множество мелких запросов в Бюро кредитных историй закрывают путь к нормальным кредитам в будущем.

Нажимаешь «Продлить» — долг превращается в аренду

Микрозаймы до зарплаты проектировались как мост между двумя событиями: получением аванса и погашением. Когда мост становится постоянным местом жительства, включается механика пролонгации.

Тело займа остается нетронутым

Кнопка «Продлить» на сайте МФО создает иллюзию контроля над ситуацией. Вы платите сумму, равную начисленным процентам, чтобы отсрочить возврат основного долга. С точки зрения бухгалтерии, вы просто оплачиваете аренду чужих денег. Тело займа не уменьшается ни на рубль. Заемщик с плохим рейтингом часто попадает в цикл: берет 15 000 рублей, через две недели продлевает за 1 500 рублей, еще через две — снова за 1 500. Спустя два месяца потрачено 3 000 рублей, а долг перед компанией все еще составляет 15 000 рублей. Кассовый разрыв не закрыт, он стал хроническим.

Четырнадцать дней на охлаждение и отказ от услуг

В момент острой нехватки денег человек склонен соглашаться на любые условия, лишь бы средства упали на карту. Законодательство оставляет окно для маневра, о котором редко пишут в базовых инструкциях.

Заявление на отказ от «юридической поддержки»

Вместе с договором займа вы часто подписываете соглашение на оказание информационных или юридических услуг. Эта комиссия может составлять от 15% до 30% от суммы займа и списывается сразу после одобрения. По закону у потребителя есть 14 дней на отказ от дополнительной услуги, не связанной напрямую с выдачей денег. Заявление нужно отправлять заказным письмом или через официальную почту компании, требуя возврата навязанной комиссии.

Возврат комиссии через суд при навязывании

Если МФО отказывается возвращать деньги за «пакет заемщика», ссылаясь на то, что услуга уже оказана, суды часто встают на сторону потребителя. Ключевой аргумент: услуга была навязана под угрозой отказа в выдаче займа, что нарушает права потребителя на свободу выбора.

Момент списания денег за страховку

Некоторые компании используют схему, при которой страховая премия перечисляется не самой МФО, а аффилированному страховщику. В этом случае отказ от услуги нужно направлять непосредственно в страховую компанию. Срок в 14 дней работает и здесь, но требует точного попадания в реквизиты получателя платежа.

Пакет «Защита заемщика» без реальных гарантий

Маркетинговое название «Защита от потери работы» не означает, что компания простит долг при увольнении. В большинстве случаев этот пакет означает лишь то, что при просрочке к вам не применят стандартные штрафные санкции в первые три дня, либо предоставят шаблонную консультацию по телефону. Реальной финансовой подушки этот продукт не создает.

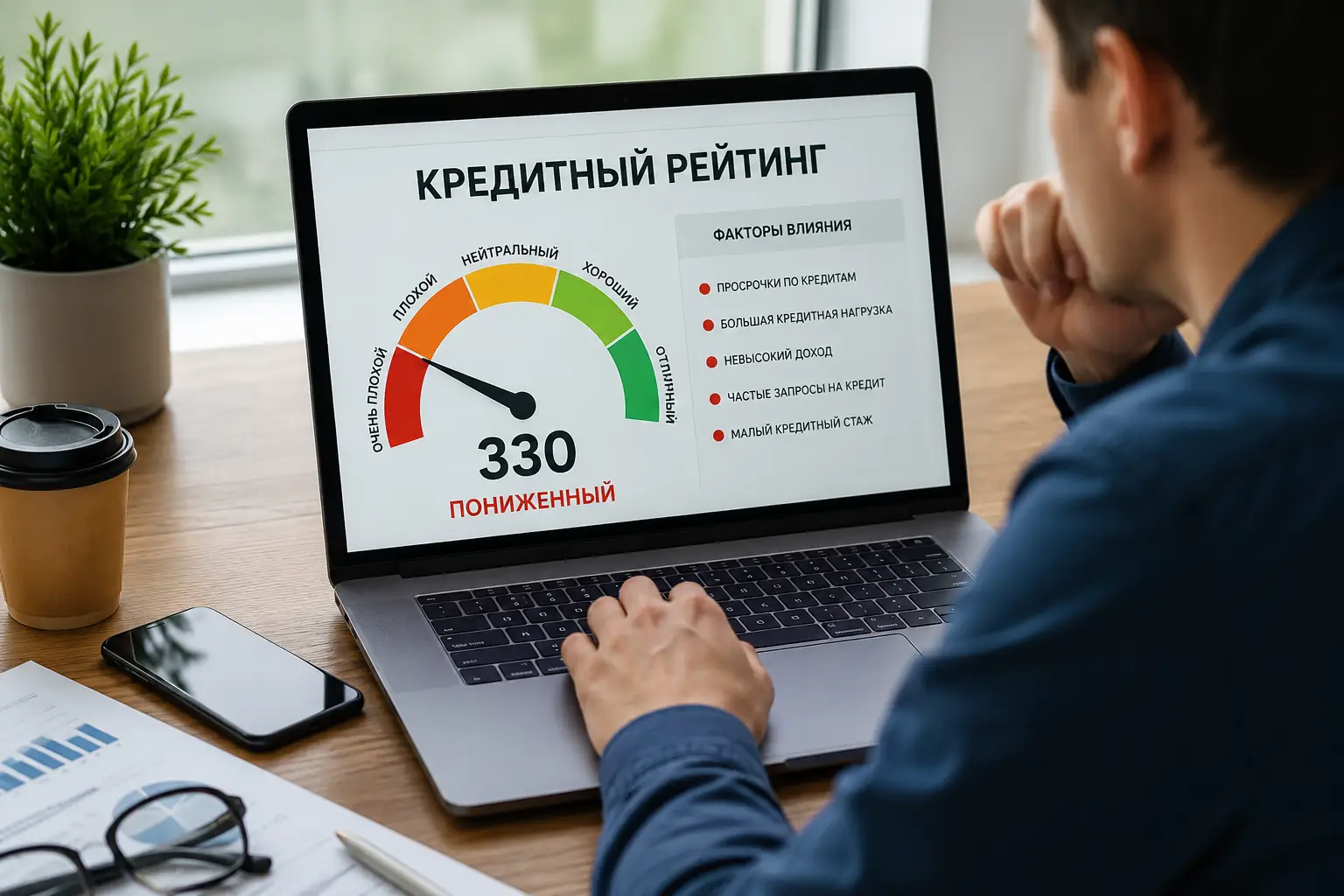

Идеальную историю отбраковывает сам алгоритм МФО

Скоринг в микрофинансировании работает вопреки банковской логике. Клиент с безупречной кредитной историей, высоким доходом и отсутствием текущих долгов часто получает автоматический отказ в экспресс-займе под высокий процент. Бизнес-модель МФО, работающих с плохими рейтингами, строится не на возврате тела долга в срок, а на генерации прибыли за счет пролонгаций и штрафных санкций.

Надежный заемщик возьмет 20 000 рублей, вернет через неделю 20 100 рублей и закроет договор. Компания заработает копейки, потратив ресурсы на привлечение клиента и переводы. Заемщик с испорченной историей и кассовым разрывом с высокой вероятностью не сможет вернуть всю сумму вовремя. Он трижды нажмет кнопку «Продлить», заплатит комиссии за смс-уведомления и услуги улучшения кредитного рейтинга. Алгоритм МФО оценивает не вашу платежеспособность, а вашу уязвимость и потенциальную доходность вашего отчаяния. Получение микрозайма с плохим рейтингом — это не исправление репутации, а попадание в категорию наиболее прибыльных для компании клиентов.

В договоре прячется переуступка прав требования

Легальные компании работают в рамках закона, но используют юридические механизмы для минимизации собственных рисков.

Поиск по ИНН на сайте Банка России

Перед подписанием договора нужно скопировать ИНН компании и проверить его в государственном реестре МФО на сайте ЦБ РФ. Если организации там нет, перед вами «черный кредитор». Нелегальные конторы игнорируют лимит в 0,8% в сутки и правило о 100% максимальной переплате. Они используют физические методы взыскания и не подают данные в БКИ, что делает невозможным официальное банкротство или кредитные каникулы.

Доступ к телефонной книге как скрытый залог

При оформлении онлайн-займа приложение или сайт часто запрашивает доступ к контактам на смартфоне. Юридически это оформляется как согласие на взаимодействие с третьими лицами. В случае просрочки легальная МФО не имеет права звонить вашим родственникам или коллегам чаще установленного лимита. Скрытый смысл запроса доступа заключается в автоматической карте вашего социального круга, которая используется для психологического давления еще до передачи долга коллекторам.

Финансовые нормы и лимиты, описанные в тексте, актуальны на момент публикации. Условия конкретных МФО могут меняться, поэтому перед подписанием договора всегда сверяйте полную стоимость кредита (ПСК) в индивидуальном договоре и при необходимости привлекайте независимого юриста.