Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Кредит до 18 лет: что разрешено несовершеннолетним и какие есть альтернативы

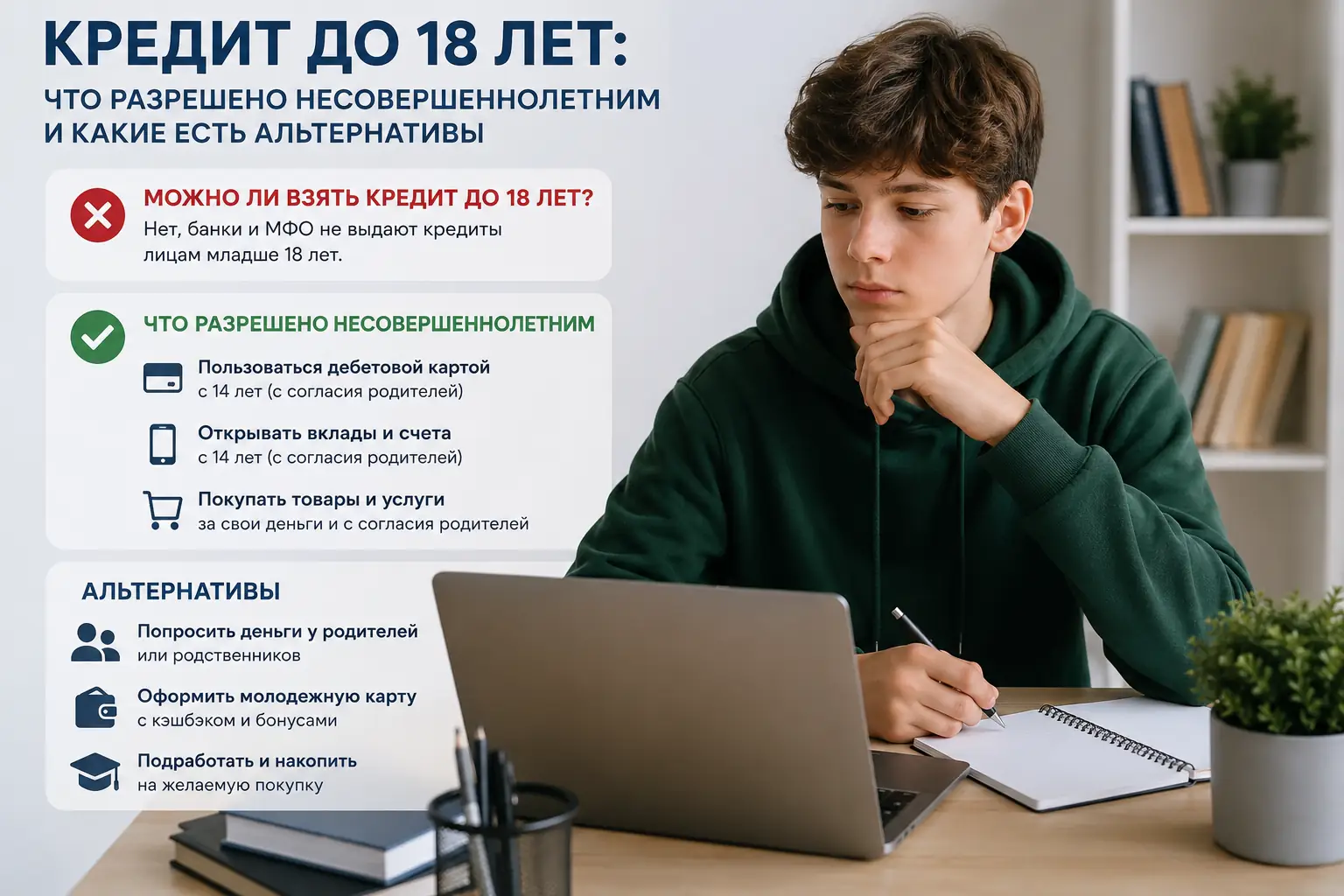

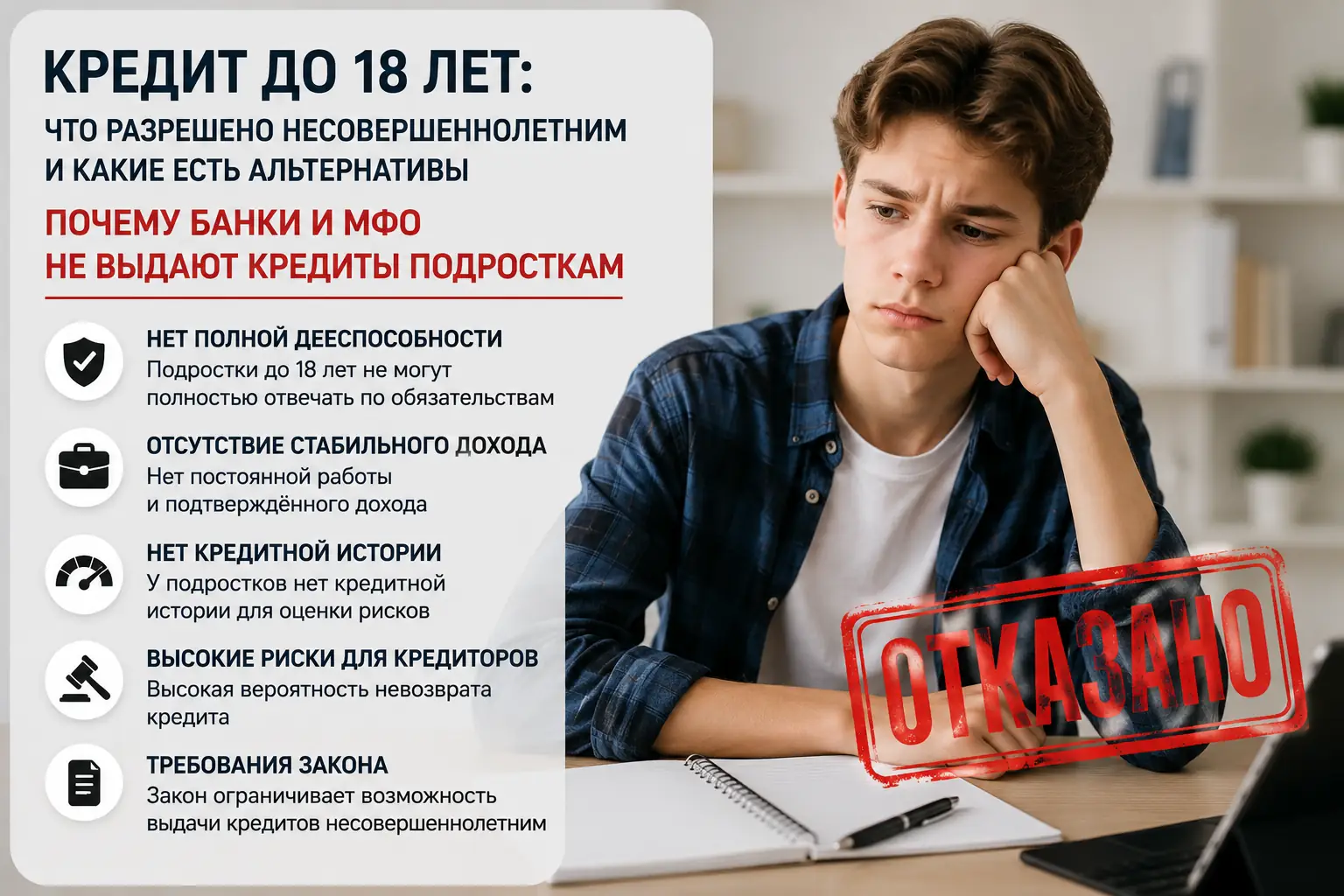

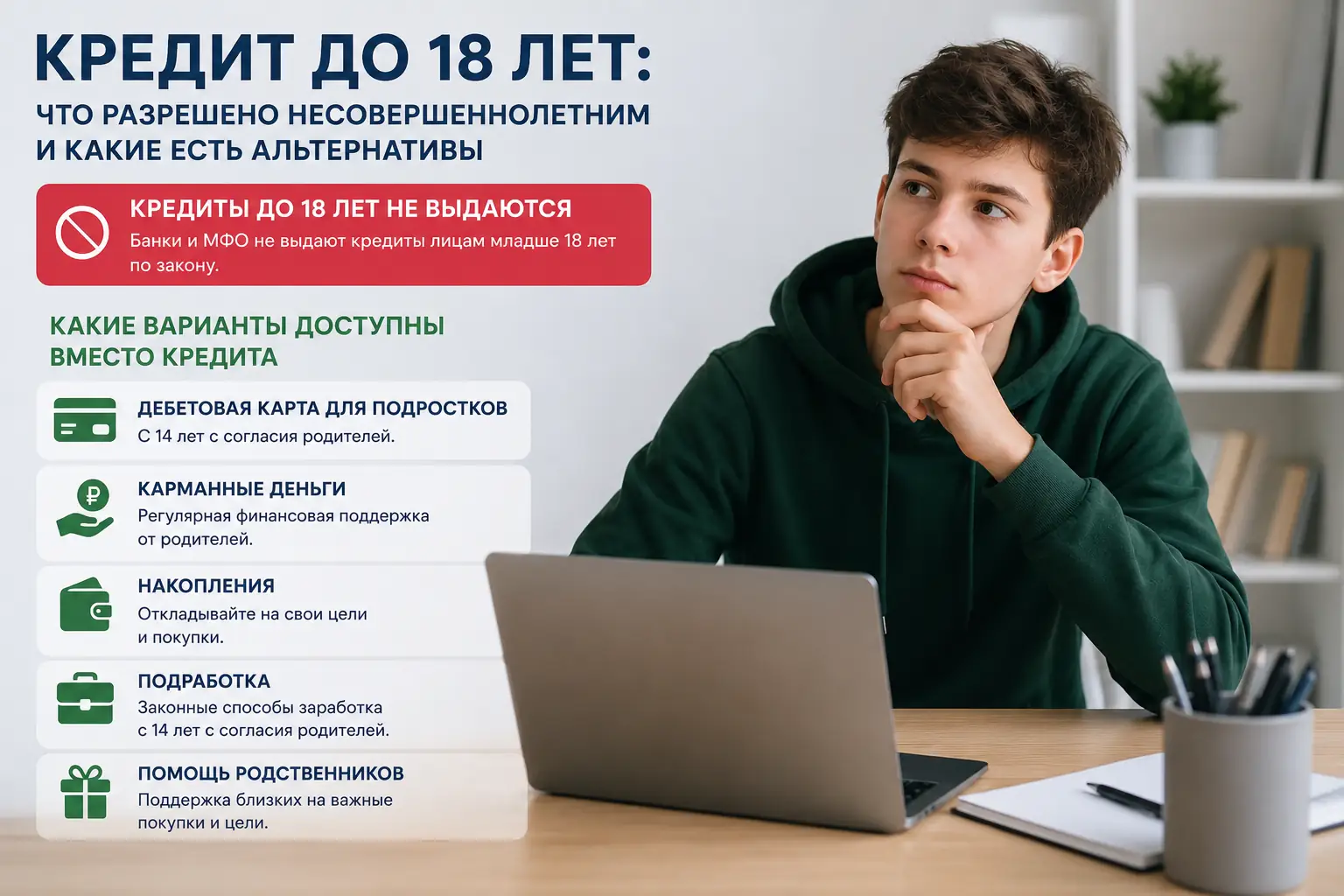

Многие подростки уверены, что наличие паспорта или трудового договора автоматически открывает доступ к заемным деньгам. На деле финансовая система устроена как закрытый контур с жесткой фильтрацией по возрасту: алгоритмы скоринга банков и легальных микрофинансовых организаций отшивают заявки от лиц моложе 18 лет еще на этапе ввода даты рождения. Попытки обойти этот фильтр через серые схемы обычно заканчиваются не получением наличных, а визитом из полиции и испорченной биографией. Разберем, где заканчивается закон и начинаются уголовные риски, а также какие легальные инструменты существуют для решения финансовых задач до совершеннолетия.

Материал опирается на нормы Гражданского и Уголовного кодексов РФ. Перед принятием финансовых решений и подписанием любых документов рекомендуется консультация с профильным юристом.

Паспорт в 14 лет, зарплата в 16 и реакция банковского скоринга

Согласно статье 26 ГК РФ, несовершеннолетние в возрасте от 14 до 18 лет совершают сделки с письменного согласия родителей или усыновителей. Теоретически подросток, официально трудоустроенный по статье 63 ТК РФ, может прийти в банк с трудовой книжкой и справкой о доходах. На практике скоринговая модель рассматривает такой заработок как нестабильный. Банки закладывают в свои риски высокую вероятность увольнения несовершеннолетнего по инициативе опеки или из-за необходимости совмещать работу с учебой.

Даже при наличии стабильной зарплаты кредитный договор с подростком банк подпишет только при личном присутствии законного представителя. Родитель в этом случае выступает не просто свидетелем, а поручителем или солидарным должником. Если мать или отец откажутся ехать в отделение и ставить подпись, заявка будет отклонена автоматически, независимо от суммы на счету ребенка и его текущих финансовых показателей.

Статус ребенка и полная дееспособность по решению опеки

Гражданский кодекс предусматривает механизм, позволяющий обойти возрастной барьер и получить доступ к взрослым финансовым продуктам. Эмансипация — это объявление несовершеннолетнего, достигшего 16 лет, полностью дееспособным. После получения этого статуса человек перестает быть ребенком в глазах закона: он может самостоятельно брать потребительские кредиты, оформлять ипотеку и нести полную имущественную ответственность по своим долгам.

Банки относятся к эмансипированным подросткам как к обычным заемщикам. Скоринг оценивает их платежеспособность и долговую нагрузку без поправок на возраст, требуя стандартного пакета документов для подтверждения финансовой состоятельности.

Сбор справок и поход в органы опеки

Эмансипация возможна при соблюдении жестких условий: подросток работает по трудовому договору или с согласия родителей занимается предпринимательской деятельностью. Процесс начинается со сбора пакета документов. Потребуются заявление от самого несовершеннолетнего, письменное согласие обоих родителей и подтверждение регулярного дохода.

Если родители согласны, органы опеки и попечительства выносят решение об эмансипации. При отсутствии согласия одного из родителей вопрос решается через суд. Только после получения на руки постановления опеки или решения суда банк примет заявку на кредит без требования дополнительного поручительства от взрослых родственников.

Открытие ИП вместо работы по найму

Альтернативный путь к эмансипации лежит через регистрацию индивидуального предпринимателя. Подросток может открыть ИП с 14 лет, но для этого потребуется нотариальное согласие родителей на осуществление коммерческой деятельности. Наличие действующего ИП и регулярной налоговой отчетности служит для органов опеки неоспоримым доказательством финансовой самостоятельности.

После получения статуса полностью дееспособного предприниматель получает доступ к бизнес-кредитованию и коммерческим овердрафтам, которые физически недоступны обычным физическим лицам без подтвержденного бизнеса.

Поиск денег в мессенджерах и уголовная статья вместо займа

В закрытых Telegram-каналах регулярно появляются предложения оформить займ на несовершеннолетнего без проверки кредитной истории. Мошенники используют два сценария. Первый сводится к просьбе перевести «страховой взнос» или оплатить «комиссию за перевод» на электронный кошелек. После получения денег контакт блокирует пользователя, и подросток остается без средств.

Второй сценарий несет прямую угрозу свободе. Злоумышленники предлагают подростку оформить микрозайм на паспорт старшего брата, друга или совершенно незнакомого человека, обещая процент от суммы. Подросток загружает фото чужого паспорта в приложение МФО, проходит процедуру идентификации и получает деньги.

С точки зрения закона, такие действия квалифицируются по статье 159 УК РФ (мошенничество). Когда владелец паспорта обнаруживает долг и обращается в полицию, следователи вычисляют IP-адрес и устройство, с которого подавалась заявка. Исполнитель получает судимость еще до окончания школы, что закрывает двери в государственные структуры и крупные корпорации на десятилетия вперед.

Момент восемнадцатилетия и очистка кредитной истории

Некоторые подростки пытаются взять деньги в нелегальной конторе под честное слово, рассчитывая расплатиться после дня рождения, когда откроется доступ к нормальным банковским продуктам. Эта стратегия содержит критическую уязвимость. Нелегальные кредиторы не передают данные в Бюро кредитных историй, поэтому формально досье остается чистым.

Проблема возникает на этапе взыскания. Если долг не возвращается в срок, нелегальные взыскатели используют методы психологического давления и угроз. Когда подростку исполняется 18 лет, он планирует взять автокредит. Банк запрашивает выписку из БКИ и видит идеальную историю. Служба безопасности банка параллельно пробивает клиента по внутренним базам и закрытым реестрам микрофинансового рынка, куда попадают злостные неплательщики теневого сектора. Наличие записи в черном списке МФО становится причиной отказа в крупном банковском кредите на срок от трех до пяти лет.

Детские банковские продукты как замена заемным средствам

Финансовые институты разработали линейку продуктов, которые закрывают потребность подростков в деньгах без привлечения кредитных механизмов. Дебетовые карты с родительским контролем выпускаются большинством системных банков для клиентов от 6 до 14 лет, а с 14 лет подросток может оформить основную карту на свое имя, привязав ее к счету родителя.

Механика работает через установку лимитов. Родитель задает дневной или месячный предел трат, ограничивает категории покупок и получает пуш-уведомления о каждой операции. Для самого подростка это выглядит как полноценная банковская карта с кэшбэком и возможностью оплачивать покупки по NFC. Отдельные банки предлагают функцию автоматического округления трат, что позволяет подростку формировать собственный резервный фонд без участия взрослых.

Покупка смартфона в рассрочку через кассу магазина

Сценарий приобретения дорогой техники в рассрочку остается одним из немногих легальных способов получить товар без полной оплаты upfront. Крупные розничные сети электроники сотрудничают с банками-партнерами, которые оформляют экспресс-кредиты прямо на кассе. Юридически заемщиком становится взрослый, а подросток выступает лишь пользователем товара.

Если семья допускает просрочку платежей, испорченная кредитная история формируется у родителя, а не у ребенка. Это защищает биографию подростка от записей о дефолте, которые могли бы помешать ему в будущем при оформлении собственных финансовых продуктов после достижения совершеннолетия.

Подпись законного представителя в точке продаж

Менеджер магазина не имеет права выдавать товар и отправлять заявку на кредит от имени несовершеннолетнего без физического присутствия родителя. Даже если у подростка есть наличные для первоначального взноса, кредитное плечо требует взрослой подписи и проверки паспорта опекуна. Это правило защищает розничную сеть от последующих исков со стороны органов опеки или самих родителей, которые могут потребовать признать сделку недействительной и вернуть деньги, ссылаясь на статью 175 ГК РФ.