Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Микрозайм на 2 года: как взять и не переплатить

Двухлетний займ в микрофинансовой организации юридически и математически отличается от коротких ссуд «до зарплаты» и от классических банковских кредитов. Государство жестко ограничивает переплату по займам на 15–30 дней, но на дистанции в 24 месяца в силу вступают другие правила: полная стоимость кредита (ПСК), аннуитетный коэффициент, платные дополнительные сервисы и скрытые комиссии за ведение счета. Чтобы не отдать компании в полтора раза больше, чем взяли, нужно до подписания СМС-кода найти в договоре спрятанные параметры: стоимость навязанных подписок, реальную дату проводки платежа, формулу пересчета тела долга и условия периода охлаждения.

Финансовые рынки регулируются Банком России, но конкретные тарифы МФО меняются регулярно. Цифры и лимиты в этом материале опираются на федеральный закон № 353-ФЗ и указания ЦБ РФ, действующие на момент написания. Перед подписанием любых бумаг сверяйте актуальные нормативы на официальном сайте регулятора, а в случае спора с кредитором обращайтесь к финансовому уполномоченному.

Галочка напротив «улучшения условий» в анкете заемщика

Когда вы заполняете заявку в приложении, интерфейс намеренно подсвечивает ежемесячный платеж. Мозг цепляется за эту цифру, игнорируя общую стоимость заимствования. По закону квадратная рамка с ПСК должна находиться в правом верхнем углу первой страницы индивидуальных условий. Если базовая ставка составляет 15% годовых, а ПСК прыгает до 45%, разница спрятана не в процентах, а в допуслугах.

Типичная ловушка поведенческой экономики кроется в чекбоксах с формулировками «повысить шанс одобрения» или «подключить пакет заемщика». Это не бесплатные бонусы, а акцепт на списание средств в пользу сторонних юридических или консалтинговых фирм. Заемщик ставит галочку, чтобы получить деньги быстрее, и автоматически подписывается на ежемесячное списание 1200–1500 рублей. За два года эта невнимательность обойдется в 30 000 рублей за сервис, который невозможно отключить через личный кабинет без визита в головной офис компании.

Отсеиваем навязанные услуги до отправки паспорта

МФО редко навязывают услуги открыто. Чаще они маскируют их под обязательные условия для получения льготной ставки или ускоренного перевода.

Ежемесячная плата за информирование и юридический консьерж

СМС-уведомления о дате платежа и доступ к закрытым юридическим консультациям часто тарифицируются отдельно. Стоимость таких пакетов варьируется от 99 до 399 рублей в месяц. Кредитор не имеет права принуждать вас покупать информирование, если у вас есть альтернативный способ связи, но в интерфейсе эта опция часто стоит по умолчанию.

Разница между договором и фактическим графиком платежей

В индивидуальных условиях прописан один график, а в личном кабинете отображается другой. Расхождение возникает из-за «комиссии за ведение ссудного счета» или «платы за выпуск виртуальной карты». Закон № 353-ФЗ запрещает взимать комиссии за открытие и ведение счета, поэтому МФО переименовывают их в «информационное сопровождение» или «программу лояльности».

Бесплатный первый месяц с обязательным платным сервисом

Маркетинговый ход «0% в первый месяц» работает только при условии подключения платной подписки. Проценты по телу займа действительно не начисляются, но кредитор ежедневно списывает фиксированную таксу за «обслуживание договора». В итоге за первый месяц вы отдаете 1500 рублей комиссии вместо обещанных нулевых затрат.

Период охлаждения и возврат денег за навязанную страховку

Федеральное законодательство гарантирует заемщику период охлаждения. В течение 14 дней после подписания договора вы можете отказаться от большинства дополнительных услуг, включая страховку и юридическую поддержку. Деньги за неиспользованный период должны вернуться на счет. Отказ нужно оформлять не устным звонком на горячую линию, а письменным заявлением через заказное письмо или официальный электронный документооборот с простой электронной подписью.

В первые полгода вы платите только за аренду денег

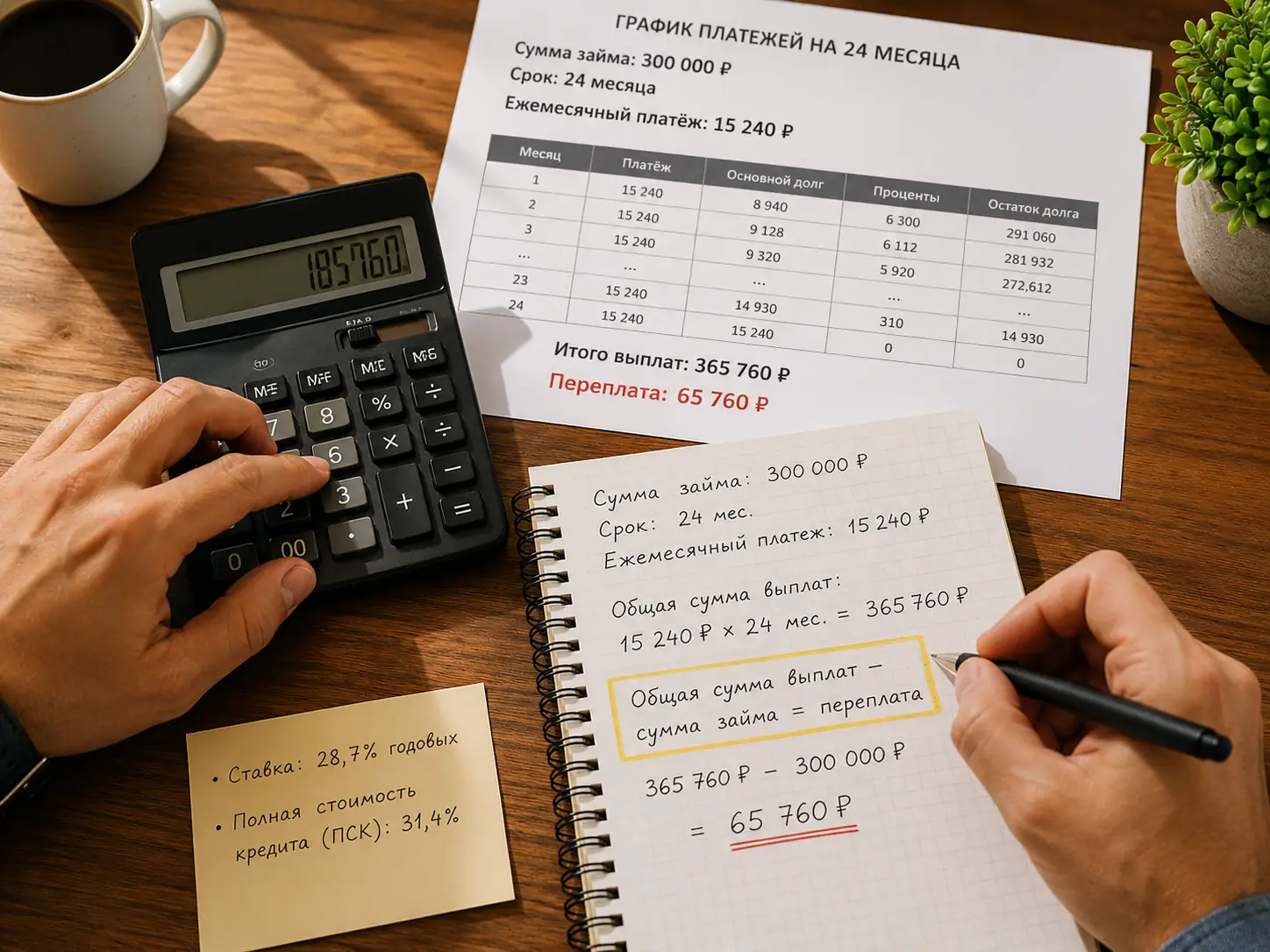

Двухлетний займ всегда гасится аннуитетными платежами. Сумма, которую вы вносите каждый месяц, остается неизменной, но ее внутренняя структура постоянно мутирует. В первые шесть-восемь месяцев от 80 до 90 процентов вашего платежа уходит на погашение начисленных процентов, и лишь 10–20 процентов уменьшают основное тело долга.

Именно здесь ломается стандартный подход к личным финансам. Заемщик исправно вносит по 7000 рублей полгода и искренне считает, что закрыл 42 000 рублей долга. На самом деле он выплатил около 36 000 рублей процентов, а его реальный долг перед МФО уменьшился всего на 6000 рублей. Если на седьмом месяце возникнет потребность рефинансировать займ в банке, остаток долга окажется неприятным сюрпризом. Единственный способ сломать эту математическую несправедливость — вносить платежи с опережением графика, направляя любую свободную сумму на частично-досрочное погашение с пересчетом тела займа.

Факт перевода на счет и реальное закрытие договора

Самая частая ошибка при попытке избавиться от долга — путаница между физическим движением денег и юридическим закрытием обязательств.

Требуем пересчета графика при внесении большей суммы

Простой перевод крупной суммы на привязанную карту не гасит долг автоматически. Бухгалтерия МФО зафиксирует эти деньги как «аванс» или «переплату» и продолжит начислять проценты на изначальное тело займа по старому графику. Чтобы проценты перестали капать, вы обязаны подать отдельное заявление на частично-досрочное или полное погашение. Закон разрешает кредитору обрабатывать такое заявление до трех рабочих дней, но списание основного долга происходит только в дату, указанную в вашем обращении.

Три дня на обработку заявления о полном погашении

Инженерное узкое место платежных шлюзов создает скрытые риски. Если вы решаете закрыть долг в пятницу вечером и отправляете заявление с требованием полного погашения, система МФО может поставить его в очередь на обработку в понедельник. Если плановая дата списания ежемесячного платежа выпадает на субботу или воскресенье, автоматика зафиксирует просрочку, начислит штрафные санкции и аннулирует любые льготные условия. Инициировать процедуру полного закрытия нужно минимум за пять рабочих дней до даты следующего платежа по графику.