Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Выгодные микрозаймы: как выбрать и не переплатить

Суббота, 23:45. Вы закрываете займ через сторонний платежный терминал или банковское приложение, видя галочку «Операция выполнена». В понедельник утром на телефоне всплывает уведомление о просрочке, а в личном кабинете МФО уже капает штраф. Проблема не в злом умысле кредитора, а в схеме межбанковских переводов и внутренних регламентах микрофинансовых организаций. Деньги физически не успели пройти клиринг до полуночи пятницы.

Микрозайм работает как экстренная авиадоставка в логистике: он спасает от критического простоя, но его стоимость мгновенно съедает весь бюджет, если использовать его для регулярных нужд. Чтобы не переплатить, нужно перестать смотреть на рекламный баннер и начать читать договор как спецификацию к сложному оборудованию. Дальше — разбор скрытых механизмов начисления процентов, ловушек выходных дней и того, как кнопка продления срока превращает временную нехватку денег в замкнутый контур.

Первая неделя без процентов и плата за привыкание

Маркетинговые отделы МФО используют акцию «0% первым клиентам» точно так же, как супермаркеты ставят стойку с бесплатным кофе у входа. Задача не в том, чтобы заработать на вас сегодня, а в снижении психологического барьера перед пересечением порога. Когда человек берет десять тысяч рублей на неделю и возвращает ровно десять тысяч, мозг фиксирует безопасную транзакцию. Тревожность исчезает.

Ловушка срабатывает на втором или третьем обращении. Алгоритм уже имеет ваш верифицированный профиль, паспортные данные и поведенческий паттерн. Одобрение занимает две минуты. Ставка перестает быть нулевой и достигает разрешенного законом максимума в 0,8% в день. Реальная стоимость первого бесплатного займа заключается в формировании нейронной связи, которая начинает воспринимать приложение МФО как обычный кошелек.

Дисклеймер: Микрозаймы — это инструмент экстренной ликвидности, а не способ закрытия системных долгов. Материал опирается на базовые нормы Федерального закона № 151-ФЗ и указания Банка России, но условия конкретных организаций меняются. Перед подписанием договора всегда сверяйте цифры в личном кабинете.

Погасить задолженность в выходной день

Многие заемщики пытаются закрыть долг в субботу вечером, чтобы избежать начисления процентов за воскресенье. Они открывают сторонний платежный сервис или банковское приложение, вводят реквизиты и нажимают кнопку оплаты. Интерфейс показывает галочку успешного выполнения операции.

Бухгалтерия МФО может принимать входящие транши только через конкретный корреспондентский счет, который не обрабатывается клиринговой системой ЦБ в выходные. Деньги зависают в пути. Воскресенье проходит. В понедельник утром робот кредитора фиксирует просрочку. Юридический нюанс заключается в том, что обязательство считается исполненным только в момент зачисления средств на расчетный счет организации, а не в момент их списания с вашей карты. Чтобы избежать штрафа, погашение нужно инициировать либо через личный кабинет самой МФО (где внутренний эквайринг регистрирует намерение мгновенно, хотя и может взять комиссию), либо строго в будний день до пятнадцати часов.

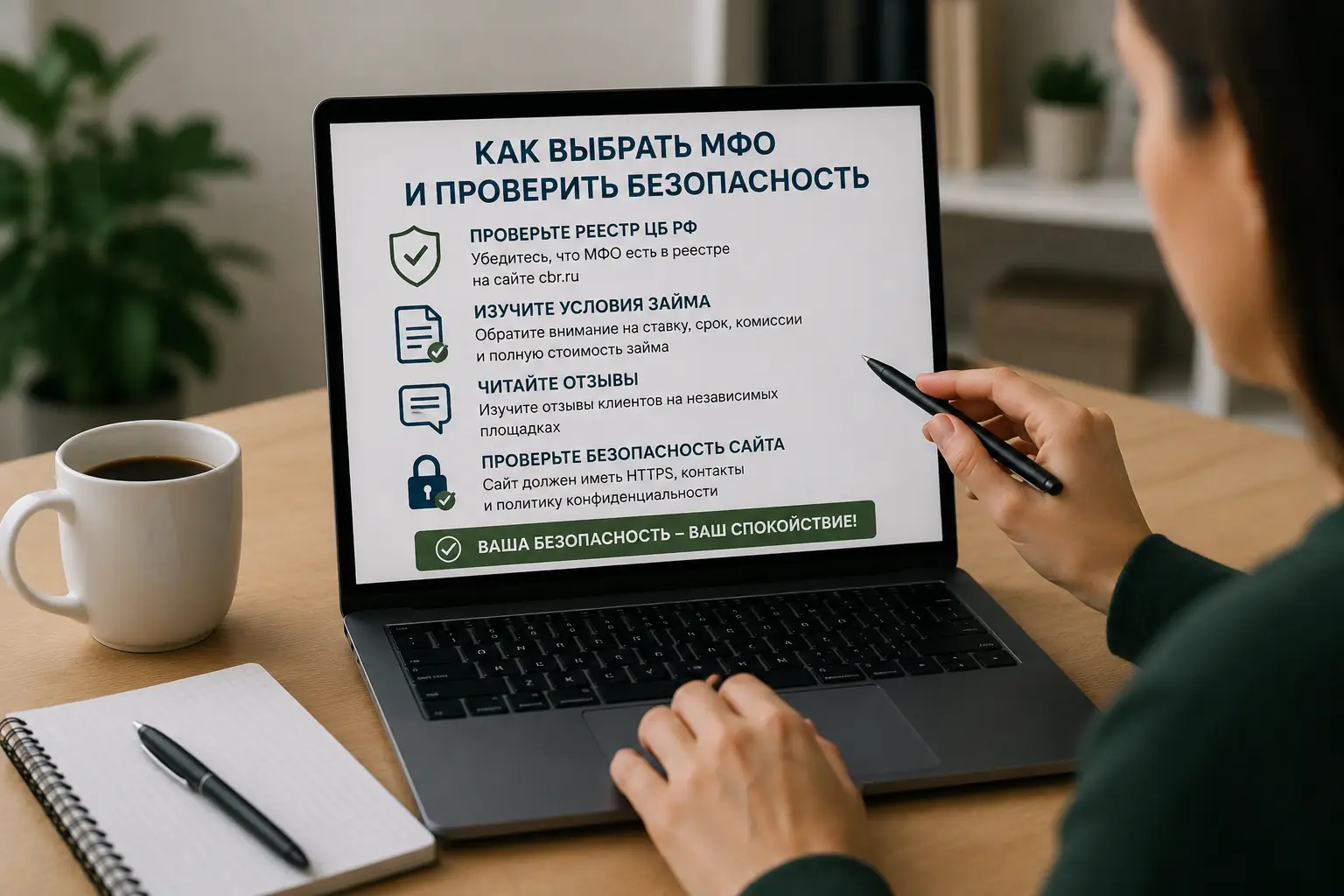

Запись в государственном реестре и квадратная рамка на первой странице

Наличие компании в реестре Банка России — это базовая проверка, сравнимая с поиском пожарного выхода в ресторане. Она защищает от откровенного мошенничества, но не спасает от законных, но разрушительных для бюджета условий.

Настоящим инструментом защиты выступает ПСК (полная стоимость кредита). По закону этот показатель обязан находиться в квадратной рамке в левом верхнем углу первой страницы договора, набранный крупным шрифтом. Люди часто смотрят на дневную ставку и умножают ее на 365, считая это худшим сценарием. ПСК включает не только проценты, но и обязательную страховку, технические комиссии и услуги по улучшению кредитной истории, которые часто включены в интерфейс по умолчанию. Согласно указаниям ЦБ, общая сумма переплаты по займу до одного года не может превышать 130% от суммы долга, но это ограничение применяется только к процентным начислениям и неустойкам, не затрагивая добровольные сервисы.

Навязанные услуги в интерфейсе приложения

Ползунок «юридической поддержки» или «СМС-информирования» часто стоит в положении «Включено», а его стоимость размазывается на весь срок займа. Вы можете не заметить лишние пятьсот рублей на фоне пятнадцати тысяч, но именно эти скрытые платежи ломают математику выгодной сделки. Перед нажатием финальной кнопки нужно вручную снять галочки со всех дополнительных сервисов.

Сколько рублей съедает пролонгация

Кнопка «Продлить срок» позиционируется как подушка безопасности. В реальности это предохранительный клапан, который лишь стравливает пар, пока котел продолжает нагреваться. При оплате семидневной пролонгации сто процентов вашего платежа уходит на погашение уже накопленных процентов. Тело долга остается нетронутым.

| Действие пользователя | Состояние тела долга | Движение процентов | Психологический эффект |

|---|---|---|---|

| Нажать «Продлить на 7 дней» | Остается неизменным | Обнуляется накопленный долг | Иллюзия контроля и сброшенной нагрузки |

| Внести часть суммы без продления | Уменьшается при правильном распределении | Продолжают капать на остаток | Стресс от незакрытого обязательства |

| Взять новый займ для перекрытия | Старый закрывается, появляется новый | Начисляются комиссии за выдачу | Переход в стадию хронического должника |

| Рефинансировать через банковский кредит | Закрывается полностью | Заменяются на низкую банковскую ставку | Снижение тревожности и переход в плановый режим |

Списание средств в 00:01 по московскому времени

Если на привязанной карте не хватает денег ровно в полночь, система автоматического списания МФО фиксирует технический дефолт. Даже если вы пополните карту в восемь утра, договор уже помечен как проблемный, и на сумму долга может быть начислен фиксированный штраф или повышенный процент неустойки.

Как перевести деньги в новогодние каникулы

Во время майских праздников или новогодних каникул межбанковские переводы могут идти до трех рабочих дней. Если дата погашения выпадает на третье января, а вы отправляете деньги обычным банковским переводом, они придут девятого числа. Вам придется оплатить шесть дней вынужденной пролонгации. Единственный безопасный маршрут в длинные выходные — Система быстрых платежей по номеру телефона, при условии, что МФО ее поддерживает и вы выбрали правильное юридическое лицо в интерфейсе СБП.

Три дня кассового разрыва

Кассовый разрыв за три дня до зарплаты — это ситуационный дефицит, который в логистике называется экстренной авиадоставкой. Он спасает от критического простоя, но его стоимость мгновенно съедает всю маржу, если использовать этот метод для регулярных нужд. Если вам нужно десять тысяч рублей на продукты, платить 2,4% от суммы за трехдневную «доставку» денег финансово нелогично.

Использовать льготный период по кредитке

Кредитная карта со стомесячным грейс-периодом работает как регулярная морская freight-перевозка: медленнее в оформлении, но бесплатная при соблюдении условий. Оплата продуктов кредиткой сохраняет бюджет нетронутым, если вы гасите задолженность до окончания беспроцентного окна.

Овердрафт от работодателя

Современные HR-платформы позволяют получать аванс в счет будущей зарплаты через внутренние корпоративные приложения. Это заимствование у собственного труда без премии за риск, которую закладывают МФО, поскольку работодатель выступает гарантом и маршрутизатором средств.

Что делать, если зарплаты задержали

Когда дефицит вызван системным сбоем на стороне работодателя, микрозайм перекладывает корпоративный риск на ваш личный баланс под 292% годовых. Правильным логистическим решением будет не поиск дорогих денег, а направление официальной жалобы в Государственную инспекцию труда и использование права на приостановку работы до выплаты задержанной суммы.

Ликвидация ненужного актива на классифайде

Продажа неиспользуемой техники или одежды на местных площадках объявлений занимает несколько дней и обеспечивает приток наличных без процентов. В логистике это называется распродажей неликвидных запасов, что позволяет высвободить рабочий капитал без привлечения внешнего долгового финансирования.