Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Кредит до 50 тысяч без отказа

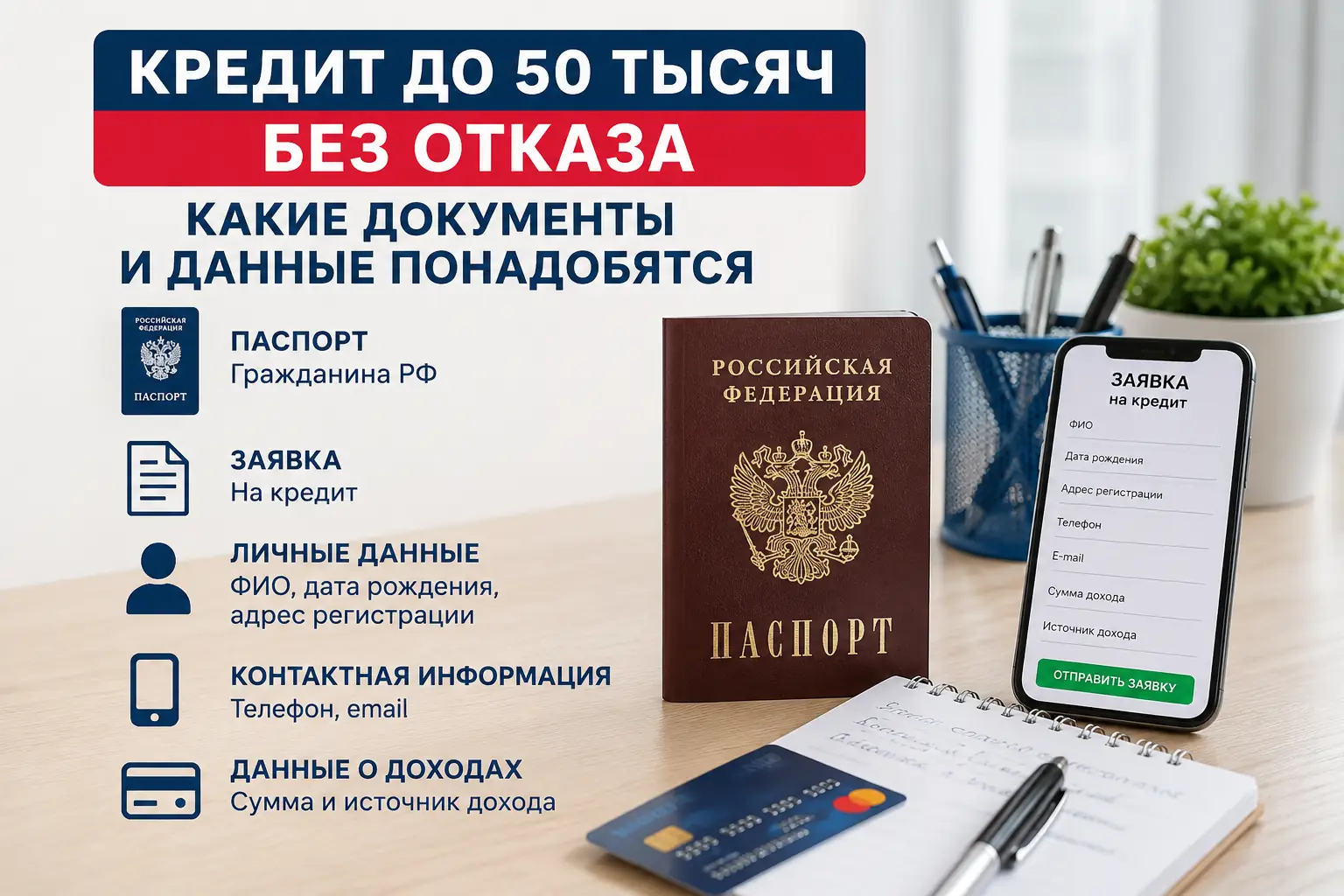

Баннер в поисковой выдаче кричит о выдаче пятидесяти тысяч рублей на карту за пять минут и гарантирует одобрение каждому. Вы заполняете анкету, указываете паспортные данные, ждете СМС и получаете либо вежливый отказ, либо предложение взять семь тысяч под огромный процент. Противоречие между рекламной вывеской и реальным договором возникает не из-за ошибки робота. Надпись «без отказа» означает лишь отсутствие требования о предоставлении справок 2-НДФЛ и залога, сам скоринг работает жестче, чем в крупных банках. Материал опирается на нормы Федерального закона № 353-ФЗ и указания Банка России. Микрозаймы относятся к высокорисковым инструментам: решение о выдаче всегда остается за кредитором, и ни один сторонний сервис не может гарантировать одобрение. В тексте разберем, какие неочевидные параметры в цифровой истории заставляют алгоритмы МФО отклонять заявки, и как прочитать договор до того, как на карту упадет сумма, урезанная скрытыми комиссиями.

Реклама обещает 50 тысяч, а договор фиксирует 12

Микрофинансовые организации используют риск-ориентированное ценообразование. Витрина показывает максимальный лимит, доступный узкой группе проверенных клиентов, которые уже прошли несколько циклов кредитования и вернули деньги без единой просрочки. Для новой заявки система выставляет базовый порог входа.

Лимиты для клиентов без кредитной истории

Отсутствие записей в бюро кредитных историй воспринимается алгоритмом как «темное пятно». Кредитор не может оценить вашу дисциплину, поэтому выдает минимально возможную сумму для теста. Обычно это диапазон от 10 000 до 15 000 рублей. Аккуратное погашение этого стартового транша в срок сдвигает внутренний скоринговый балл, открывая доступ к 30 000 и выше при следующих обращениях. Требовать сразу полсотни тысяч, не имея репутации внутри конкретной МФО, бессмысленно.

Отправка пяти анкет в разные окна браузера

Многие заемщики пытаются компенсировать отказы массовостью, открывая десятки вкладок с сайтами разных организаций. Этот подход гарантированно разрушает кредитный профиль. Каждое нажатие кнопки «отправить» генерирует жесткий запрос в бюро кредитных историй.

Первые 24 часа после первого отказа

Скоринговая модель видит серию из четырех-пяти запросов за один вечер и делает однозначный вывод: клиент находится в состоянии финансовой паники или пытается мошенническим образом обналичить средства во всех доступных точках. Вероятность одобрения в такой ситуации стремится к нулю, даже при идеальной платежной дисциплине в прошлом. Система блокирует «заспамленные» анкеты автоматически.

Повторное нажатие кнопки «отправить» в ту же организацию

Изменение одной цифры в поле «ежемесячный доход» и повторная отправка заявки в ту же МФО через час не обманет робота. Анкета замораживается на срок от 30 до 60 дней. Попытки пробить этот барьер спамом приводят к попаданию во внутренний черный список компании, откуда нет быстрого выхода.

Галочка напротив пункта «юридическая поддержка» размером в 4000 рублей

Вы запрашиваете 30 000 рублей, подписываете договор кодом из СМС, но на карту падает 24 000. Разница ушла на оплату навязанных сервисов: консультаций, клубных карт или расширенного СМС-информирования. По закону у заемщика есть «период охлаждения» для отказа от таких услуг, но деньги уже выданы, а проценты продолжают начисляться на полную сумму долга. Чтобы не потерять часть займа, нужно контролировать процесс до ввода кода подтверждения.

Алгоритм защиты от скрытых списаний:

- Изучите график выдачи средств и индивидуальную программу кредитования до этапа финального подписания.

- Найдите в тексте точные наименования дополнительных платных опций и их стоимость.

- Отправьте заказное письмо с уведомлением на юридический адрес МФО с требованием расторгнуть договор допуслуг в течение 14 дней.

- Сохраните почтовую квитанцию как доказательство для финансового уполномоченного, если компания откажется вернуть удержанную сумму.

Предельная долговая нагрузка при доходе в 35 тысяч

Банк России обязывает кредиторов рассчитывать показатель долговой нагрузки (ПДН). Если ваши ежемесячные обязательства съедают более 50% официального дохода, МФО несет повышенную нагрузку на собственный капитал, что делает выдачу нового займа экономически невыгодной или запрещенной.

Сложение всех минимальных платежей по открытым картам и рассрочкам

Скоринговый бот не верит словам о том, что вы всегда гасите кредитки полностью. Он выгружает данные из БКИ и берет в расчет именно минимальный обязательный платеж по каждому открытому лимиту. Кредитная карта с лимитом 100 000 рублей добавит к вашей долговой нагрузке около 5 000 рублей ежемесячно, даже если вы ею не пользуетесь.

Официальная зарплата против реальных списаний по исполнительным листам

Заемщик декларирует доход в 50 000 рублей. Служба безопасности МФО пробивает базу ФССП и находит открытое исполнительное производство по старым долгам за ЖКХ или штрафам. Эти принудительные списания вычитаются из заявленной зарплаты, моментально загоняя ПДН в красную зону и вызывая автоматический отказ.

Квадратная рамка в правом верхнем углу первой страницы

Маркетинговые баннеры часто привлекают внимание ставкой «0,8% в день» или «1% в день». Эта цифра означает лишь базовый процент за пользование телом займа. Реальную стоимость денег отражает другой документ.

Мелкий шрифт с расчетом полной стоимости займа

Полная стоимость кредита (ПСК) должна быть размещена в квадратной рамке на первой странице договора в правом верхнем углу. Эта цифра включает сам процент, все страховки, комиссии за выдачу, оплату клубных подписок и любые другие скрытые поборы. Если ПСК составляет 280% годовых при заявленной ставке в 0,8% в день, значит, большая часть ваших денег уйдет на оплату навязанных сервисов. Отсутствие этой рамки или расхождение цифр с устными обещаниями менеджера является прямым нарушением указаний ЦБ РФ.