Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

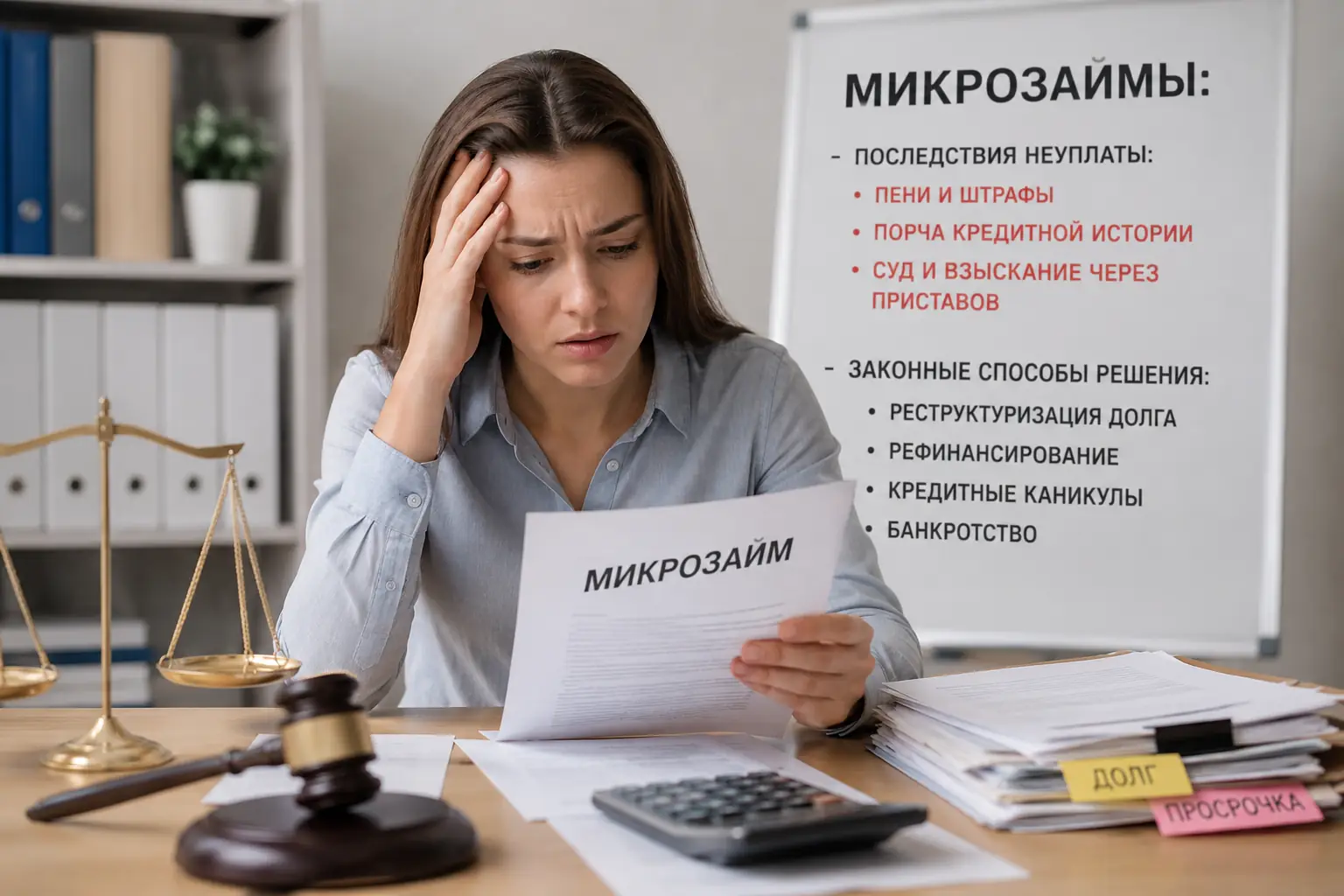

Можно ли не платить микрозаймы: последствия и законные способы решить долг

В приложении МФО цифра долга обновляется каждое утро. Вчера было 15 000 рублей, сегодня уже 15 150. Телефон звонит с незнакомого номера — вы сбрасываете. На почту приходят письма от коллекторов, которые вы не открываете. Через три месяца долг вырастет до 34 000, хотя вы не потратили ни рубля из этих денег.

Можно ли просто не платить микрозайм? Можно. Закон не предусматривает уголовной ответственности за невозврат долга физическим лицом. Но последствия зависят от суммы, наличия официального дохода и того, как быстро вы начнете действовать по плану, а не по инерции.

Парадокс, о котором редко пишут: в некоторых случаях суд оказывается выгоднее, чем попытки закрыть долг самостоятельно. Математика ежедневных процентов и законные ограничения переплаты создают ситуации, где досрочное погашение обходится дороже, чем судебное решение с пересчетом суммы.

Эта статья описывает общие механизмы российского законодательства о микрозаймах и не заменяет консультацию юриста. Нормы периодически меняются, а конкретные решения зависят от вашей ситуации. Перед действиями сверяйте цифры с актуальными требованиями Банка России.

10 000 рублей за три месяца становятся 23 000

Микрофинансовые организации имеют законное право начислять до 1% в день на остаток долга. В пересчете на год это 365% — абстрактная цифра, пока не применишь ее к реальным деньгам.

Взяли 10 000 рублей на 30 дней под стандартную ставку. Через месяц должны 13 000. Не заплатили — начали капать пени за просрочку. За следующие 60 дней сумма вырастает до 19 000. Еще через месяц — до 23 000. За четыре месяца долг увеличился в 2,3 раза, хотя вы не получили ни копейки дополнительных денег.

Закон ограничивает эту гонку. С июля 2023 года полная стоимость потребительского займа сроком до одного года не может превышать 130% от суммы долга. Взяли 10 000 — максимально возможная выплата составляет 23 000 рублей, включая все проценты, пени и штрафы. Достигнув этого потолка, МФО обязана остановить начисления.

На практике организации иногда продолжают начисления после достижения лимита, рассчитывая, что должник не будет считать. Проверить переплату просто: умножьте сумму займа на 2,3. Если в личном кабинете цифра больше, у вас есть основание для жалобы в Банк России через интернет-приемную или для заявления в суде о применении последствий ничтожности условий договора.

Нормативы Банка России периодически пересматриваются. Перед принятием решений сверяйте актуальные лимиты на сайте регулятора.

Долг 30 000 и долг 300 000 требуют разных действий

Универсального совета «что делать с микрозаймом» не существует. Стратегия, которая спасает человека с долгом 30 000 рублей, разрушает жизнь человека с долгом 300 000. Разница в четырех сценариях, каждый из которых имеет свои точки сбоя.

Три года молчания: работает ли стратегия полного игнорирования

Срок исковой давности по микрозаймам составляет три года. Отсчет начинается не с даты договора, а с момента, когда вы перестали платить и МФО получила право требовать деньги через суд.

Некоторые должники выбирают стратегию полного игнорирования: не отвечать на звонки, не открывать письма, не заходить в личный кабинет. Через три года МФО теряет право взыскать долг через суд. Если организация подаст иск после истечения срока, достаточно заявить в суде о пропуске исковой давности — дело закроют.

Эта стратегия работает только при одном условии: вы ни разу за эти три года не совершили действий, которые суд признает признанием долга. Оплатили 100 рублей — срок обнулился и начал течь заново. Написали в чат поддержки «я помню о долге, но сейчас не могу заплатить» — срок обнулился. Подписали акт сверки или соглашение о реструктуризации — срок обнулился.

Для долга в 30 000 рублей стратегия ожидания может сработать. МФО часто не подают в суд на маленькие суммы, потому что судебные издержки и госпошлина съедают выгоду. Но если долг продан коллекторам, они могут подать в суд даже на маленькую сумму — ради создания прецедента и давления на должника.

Реструктуризация, которая увеличивает долг

МФО часто предлагает реструктуризацию: продлить срок и уменьшить ежемесячный платеж. Звучит спасительно, когда денег нет вообще, а звонки не прекращаются.

На практике новая схема платежей часто оказывается кабальной. Срок увеличивается до 12-18 месяцев, ежедневные проценты продолжают капать на остаток, и через год вы обнаруживаете, что заплатили больше, чем если бы закрыли долг сразу или дождались суда.

Перед подписанием реструктуризации попросите полный график платежей и посчитайте итоговую сумму. Если она превышает установленный законом предел переплаты (на 2024 год это 230% от тела займа для краткосрочных займов), реструктуризация вам не выгодна. Лучше дождаться суда, где судья имеет право оставить только тело займа и проценты по ставке рефинансирования ЦБ, списав пени полностью.

Суд снижает пени до нуля

Когда МФО подает в суд на сумму от 200 000 рублей, у должника появляется неожиданное преимущество. Судьи часто применяют статью 333 Гражданского кодекса и снижают неустойку до разумных пределов.

На практике это выглядит так: МФО требует 250 000 рублей, из которых 100 000 — тело займа, а 150 000 — пени и штрафы за просрочку. Судья оставляет 100 000 плюс проценты по ставке рефинансирования ЦБ (около 18-20% годовых) и списывает большую часть пеней как несоразмерные последствию нарушения. Итог: вместо 250 000 вы должны 120 000-130 000 рублей.

Это работает только если вы пришли на заседание и заявили письменное ходатайство о снижении неустойки. Если вы не явились, суд вынесет заочное решение на полную сумму, и его придется отменять через апелляцию в течение месяца.

500 000 рублей как порог обязательного банкротства

По закону о банкротстве, если сумма долгов превышает 500 000 рублей и вы не можете платить больше трех месяцев, вы обязаны подать на банкротство. Это не рекомендация, а требование закона.

Для многих людей с долгами по микрозаймам этот порог становится точкой невозврата. Три-четыре займа в разных МФО по 100 000-150 000 рублей каждый легко переваливают за полмиллиона с учетом набежавших процентов.

Банкротство через суд стоит денег: около 70 000-80 000 рублей на финансового управляющего, публикации и судебные расходы. Но это единственный законный способ полностью списать долги, когда платить физически нечем, а имущество отсутствует.

| Сумма долга | Реалистичная стратегия | Когда стратегия не работает |

|---|---|---|

| До 50 000 рублей | Ждать истечения срока исковой давности, не признавая долг | Если совершали платежи или писали о признании долга |

| 50 000 – 200 000 рублей | Реструктуризация или суд для снижения пеней | Реструктуризация увеличивает общую выплату |

| 200 000 – 500 000 рублей | Суд для пересчета суммы по закону | Есть имущество стоимостью выше 300 000 рублей |

| Больше 500 000 рублей | Банкротство (бесплатное через МФЦ или через суд) | Есть стабильный доход выше прожиточного минимума |

Коллекторы звонят семь раз в день: что они могут сделать реально

Первое, что нужно понять: коллекторы не имеют права забирать имущество, блокировать счета или запрещать выезд за границу. Все это могут делать только судебные приставы после вступления в силу решения суда.

Закон 230-ФЗ жестко ограничивает поведение коллекторов. Звонить можно не чаще 2 раз в неделю, 1 раз в день, 8 раз в месяц. Нельзя звонить с 22:00 до 8:00 в будни и с 21:00 до 9:00 в выходные и праздники. Нельзя угрожать, применять силу, портить имущество. Нельзя рассказывать о долге третьим лицам без вашего письменного согласия. Нельзя звонить на работу, если работодатель письменно против этого.

Если коллектор нарушает эти правила, фиксируйте каждое нарушение. Записывайте разговоры — это законно, если вы участник разговора и предупреждать собеседника не обязаны. Сохраняйте скриншоты СМС и историю звонков с номерами. С этим материалом можно обратиться в ФССП (они контролируют коллекторов), прокуратуру или подать иск о компенсации морального вреда.

Типичная тактика коллекторов — психологическое давление. Они звонят родственникам, приходят домой, присылают письма с угрозами «выездной группы» или «ареста имущества завтра». Все это незаконно и является основанием для штрафа до 500 000 рублей для коллекторского агентства.

На практике многие МФО отзывают долг у недобросовестных коллекторов после первой же жалобы в ФССП с приложением доказательств нарушений. Некоторые должники через суд взыскивают с коллекторов компенсации морального вреда в размере 20 000-100 000 рублей за систематические нарушения.

Когда суд оказывается выгоднее, чем досрочное погашение

Звучит контринтуитивно, но иногда выгоднее перестать платить и дождаться суда, чем пытаться закрыть долг самостоятельно. Это работает в трех ситуациях.

Первая: долг уже достиг законного предела переплаты. Если вы взяли 50 000 рублей и должны уже 115 000, дальнейшие начисления незаконны. Платить больше нет смысла — суд все равно оставит только эту сумму, а вы потеряете время и нервы на переговоры с МФО, которая не пойдет навстречу.

Вторая: у вас нет стабильного дохода, и платить по графику невозможно. Любая реструктуризация в этой ситуации только увеличивает общую сумму выплат. Суд зафиксирует долг на конкретной сумме и назначит посильный график погашения через приставов — например, 3 000 рублей в месяц с зарплаты.

Третья: МФО начислила незаконные пени. Некоторые организации продолжают начислять проценты даже после достижения лимита или добавляют скрытые комиссии «за обслуживание счета» или «за SMS-информирование». Судья проверит договор, пересчитает сумму по закону и часто уменьшает её на 30-50% от первоначально заявленной МФО.

Важный нюанс: суд выгоден только если у вас нет имущества, которое могут забрать. Если у вас вторая квартира, дорогая машина или земельный участок стоимостью выше 300 000 рублей, суд приведет к приставам, которые это имущество арестуют и продадут с торгов. В такой ситуации выгоднее продать актив самостоятельно и закрыть долг, чем ждать принудительной продажи по заниженной цене.

Ошибка невозвратных затрат: почему люди платят, когда выгоднее остановиться

Поведенческая экономика называет это ошибкой невозвратных затрат. Вы уже заплатили 40 000 рублей по займу в 50 000, осталось еще 35 000 с процентами. Мозг говорит: «Я уже столько вложил, нельзя бросать». И вы продолжаете платить, хотя математически выгоднее остановиться и дождаться суда.

В суде МФО не сможет потребовать больше установленного лимита. Если вы уже выплатили 40 000, а максимальная выплата составляет 115 000, суд зафиксирует остаток в 75 000. Приставы будут удерживать по 5 000 в месяц с зарплаты, и через полтора года долг закроется.

Если же вы продолжите платить по графику МФО, вы заплатите еще 60 000-80 000 рублей за следующие два года, потому что проценты продолжают капать на остаток. Разница между «платить дальше» и «дождаться суда» составляет 30 000-50 000 рублей.

Этот эффект сильнее всего работает с долгами в диапазоне 100 000-300 000 рублей. С маленькими долгами люди просто закрывают их быстро. С большими — сразу думают о банкротстве. А вот средний долг создает иллюзию, что «еще чуть-чуть и все закончится», хотя математика говорит об обратном.

Зарплата, пенсия и детские пособия: что приставы не трогают

Прожиточный минимум: сколько обязаны оставить

Судебные приставы могут удерживать до 50% от зарплаты, пенсии или стипендии. В исключительных случаях (алименты на несовершеннолетних, возмещение вреда здоровью) — до 70%. Но закон запрещает оставлять должника с суммой ниже прожиточного минимума трудоспособного населения в регионе.

Если ваша зарплата 35 000 рублей, а прожиточный минимум в регионе 19 000, пристав может забрать максимум 16 000 рублей. Если зарплата 22 000, забирать будут не больше 3 000, чтобы на руках осталось 19 000.

Это правило действует автоматически с февраля 2022 года. Раньше приходилось писать заявление и доказывать тяжелое положение. Теперь пристав обязан сам рассчитать сумму, которую нельзя трогать.

Если у вас есть иждивенцы (несовершеннолетние дети, нетрудоспособные родители), можно через суд увеличить сумму, защищенную от взыскания. На каждого иждивенца добавляется около 5 000-7 000 рублей к неприкосновенному минимуму.

Единственное жилье, бытовая техника и алименты

Закон перечисляет имущество, которое приставы не имеют права забирать ни при каких обстоятельствах.

Единственное жилье (если оно не в ипотеке и не является предметом залога). Земельный участок под единственным жильем. Предметы обычной домашней обстановки: мебель, одежда, обувь, бытовая техника в разумных количествах. Продукты питания и деньги на общую сумму не менее прожиточного минимума. Домашний скот и корм для него, если используется для личных нужд, а не для продажи. Профессиональное оборудование стоимостью до 10 000 рублей — ноутбук программиста, инструменты строителя, швейная машинка портного. Государственные награды и призы.

Отдельная категория — доходы, на которые нельзя обратить взыскание. Детские пособия: материнский капитал, выплаты до 3 лет, пособия на школьников к 1 сентября. Алименты, которые вы получаете на детей. Компенсации вреда здоровью или потере кормильца. Выплаты по уходу за нетрудоспособными. Командировочные расходы и компенсации за использование личного имущества в рабочих целях.

Если пристав арестовал счет, на который приходят эти выплаты, нужно принести в ФССП справку из банка с расшифровкой поступлений или справку из соцзащиты. Арест с социальных выплат снимают в течение 3-5 рабочих дней.

Банкротство через МФЦ и через суд: кому какой путь подходит

Бесплатное банкротство через МФЦ

С сентября 2020 года работает упрощенная процедура банкротства через многофункциональные центры. Она полностью бесплатна и занимает около шести месяцев.

Условия для бесплатного банкротства на 2024 год: общий долг от 25 000 до 1 000 000 рублей, и исполнительное производство окончено по пункту 4 части 1 статьи 46 закона об исполнительном производстве. Это означает, что приставы уже пытались взыскать долг, но не нашли у вас имущества или доходов, и закрыли дело.

Процедура простая: подаете заявление в МФЦ с перечнем всех кредиторов и сумм долгов. МФЦ публикует информацию на сайте Федресурса. Через шесть месяцев, если не появятся новые обстоятельства, долги списываются полностью.

Этот путь подходит тем, у кого нет имущества и официальной зарплаты выше прожиточного минимума. Если приставы уже закрыли дело из-за отсутствия имущества, бесплатное банкротство — логичный следующий шаг.

Судебное банкротство: расходы и сроки

Если долг превышает 500 000 рублей или вы не подходите под условия бесплатного банкротства, остается судебная процедура. Она платная и занимает 8-14 месяцев.

Основные расходы: вознаграждение финансового управляющего — 25 000 рублей за процедуру (фиксированная сумма по закону), публикации в газете «Коммерсантъ» и на сайте ЕФРСБ — около 15 000-20 000 рублей, почтовые расходы — 5 000-10 000 рублей, депозит суда — 25 000 рублей (вознаграждение управляющего вносится заранее).

Итого: около 70 000-80 000 рублей. Если ваш долг 300 000 рублей, банкротство через суд экономически нецелесообразно — проще заплатить долг или дождаться истечения срока исковой давности.

Во время процедуры финансового управляющего вы теряете право самостоятельно распоряжаться счетами и имуществом. Все сделки, покупка и продажа проходят через управляющего. Зарплату выдают только в размере прожиточного минимума на вас и иждивенцев.

После завершения банкротства в течение пяти лет нужно сообщать банкам о факте банкротства при получении кредитов, три года нельзя занимать руководящие должности в юридических лицах, и повторное банкротство возможно только через пять лет.

Квартира, переезд, наследство и другие частные ситуации

Могут ли забрать единственную квартиру за микрозайм?

Нет. Единственное жилье защищено статьей 446 Гражданского процессуального кодекса. Приставы не могут его арестовать или продать, если только квартира не находится в ипотеке или не была передана в залог по договору займа (что для микрозаймов практически не встречается).

Что будет, если уехать в другой город и не платить?

Долг не исчезнет. МФО может подать в суд по месту вашей регистрации, суд вынесет заочное решение, и исполнительный лист придет к приставам в ваш новый регион. Кроме того, при смене региона вы теряете контроль над ситуацией — можете просто не получить повестку и узнать о решении суда только когда приставы арестуют счета.

Можно ли договориться с МФО о списании части долга?

Сами МФО редко соглашаются на списание — им проще ждать или продать долг. Но если долг уже продан коллекторам за 10-20% от номинала, с ними иногда можно договориться о закрытии долга за 30-50% от суммы. Коллектор уже получил прибыль при покупке и готов зафиксировать убыток, лишь бы получить хоть что-то.

Передается ли долг по наследству?

Да, но только в пределах стоимости полученного наследства. Если вы унаследовали квартиру стоимостью 3 миллиона и долги наследодателя на 500 000, вы отвечаете по долгам только в пределах 500 000. Если наследство стоит меньше долга, разницу кредиторы списывают. От наследства можно отказаться — тогда и долги вас не коснутся.

Закроют ли выезд за границу из-за микрозайма?

Только после решения суда, если сумма долга превышает 30 000 рублей. До суда МФО и коллекторы не имеют права ограничивать ваше передвижение. После суда пристав выносит постановление о временном ограничении выезда, которое действует 6 месяцев и может продлеваться. Если вы закрыли долг, ограничение снимают в течение 1-2 недель.

Каждая ситуация с долгами уникальна. Если ваш случай сложный — несколько кредиторов, спорное имущество, угрозы коллекторов — консультация с юристом по банкротству сэкономит больше, чем стоит.