Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

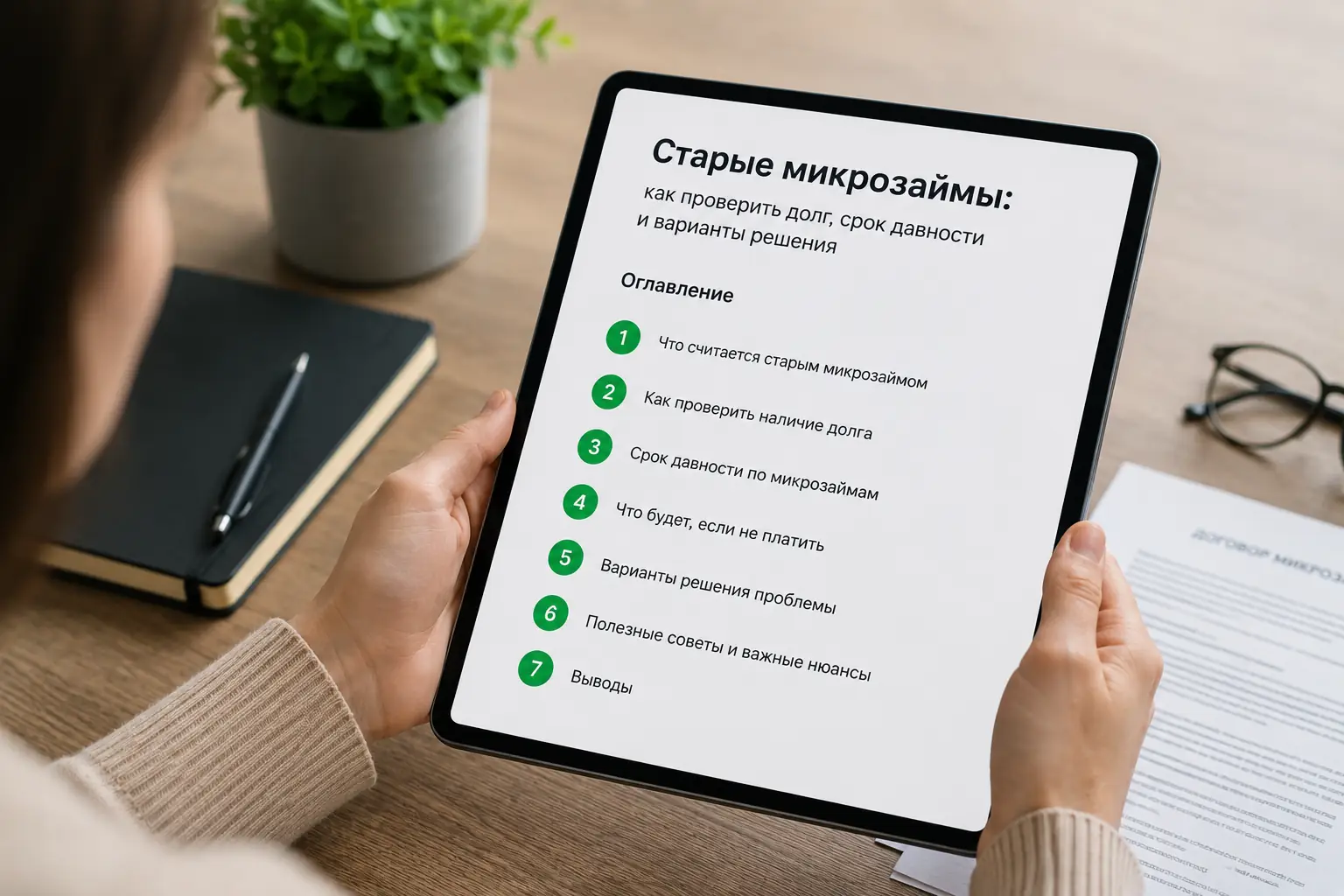

Старые микрозаймы: как проверить долг, срок давности и варианты решения

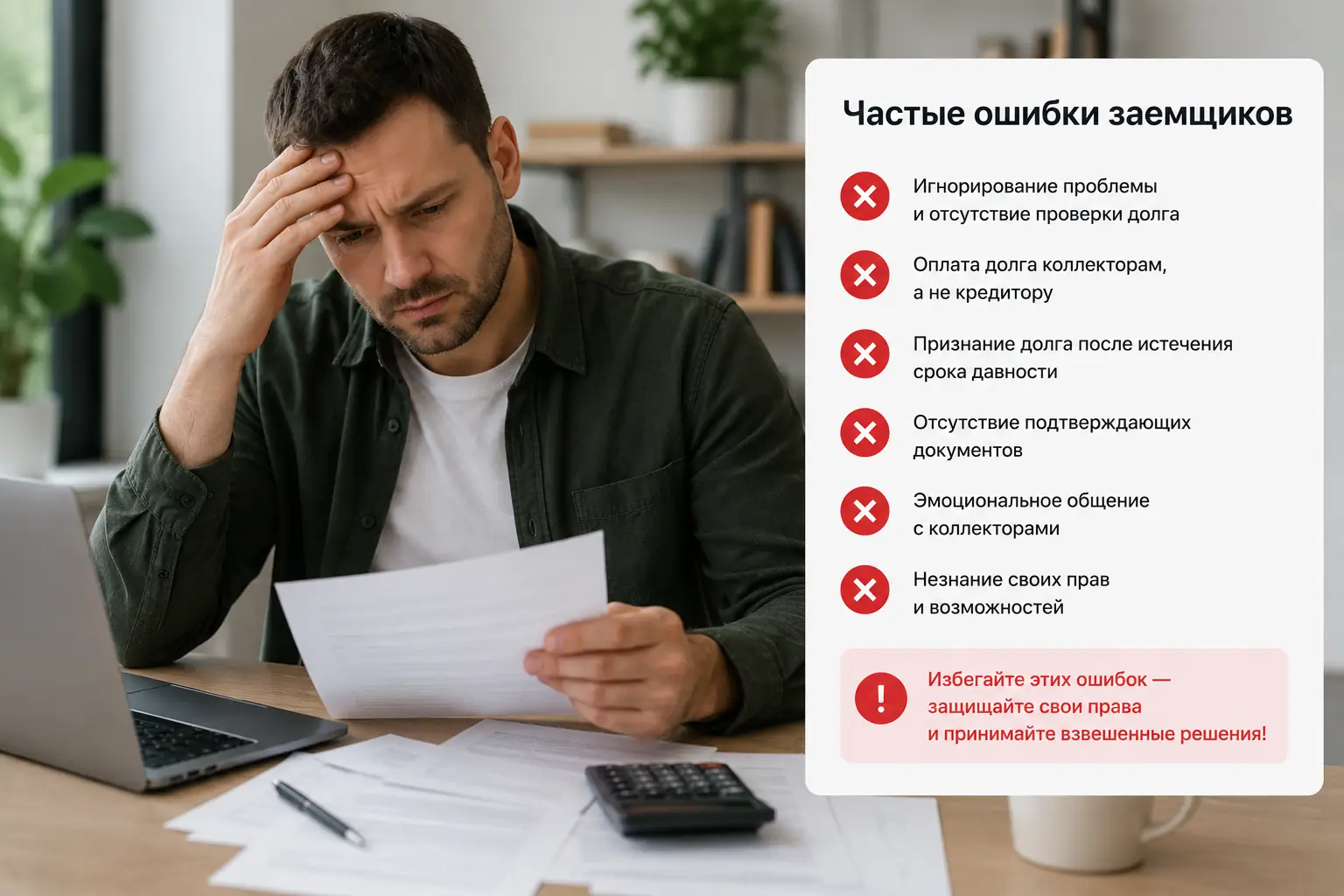

Старые микрозаймы редко исчезают бесследно. Они годами висят в финансовой тени, пока случайное событие не вытащит их на свет: отклоненная оплата на кассе, арестованная половина зарплаты или заказное письмо от мирового судьи. Многие заемщики искренне верят, что три или четыре года молчания со стороны кредитора автоматически аннулируют обязательство. На практике срок исковой давности оказывается хрупким механизмом. Он обнуляется не только после подписания бумажного соглашения о реструктуризации, но и из-за случайного перевода ста рублей или входа в забытое мобильное приложение.

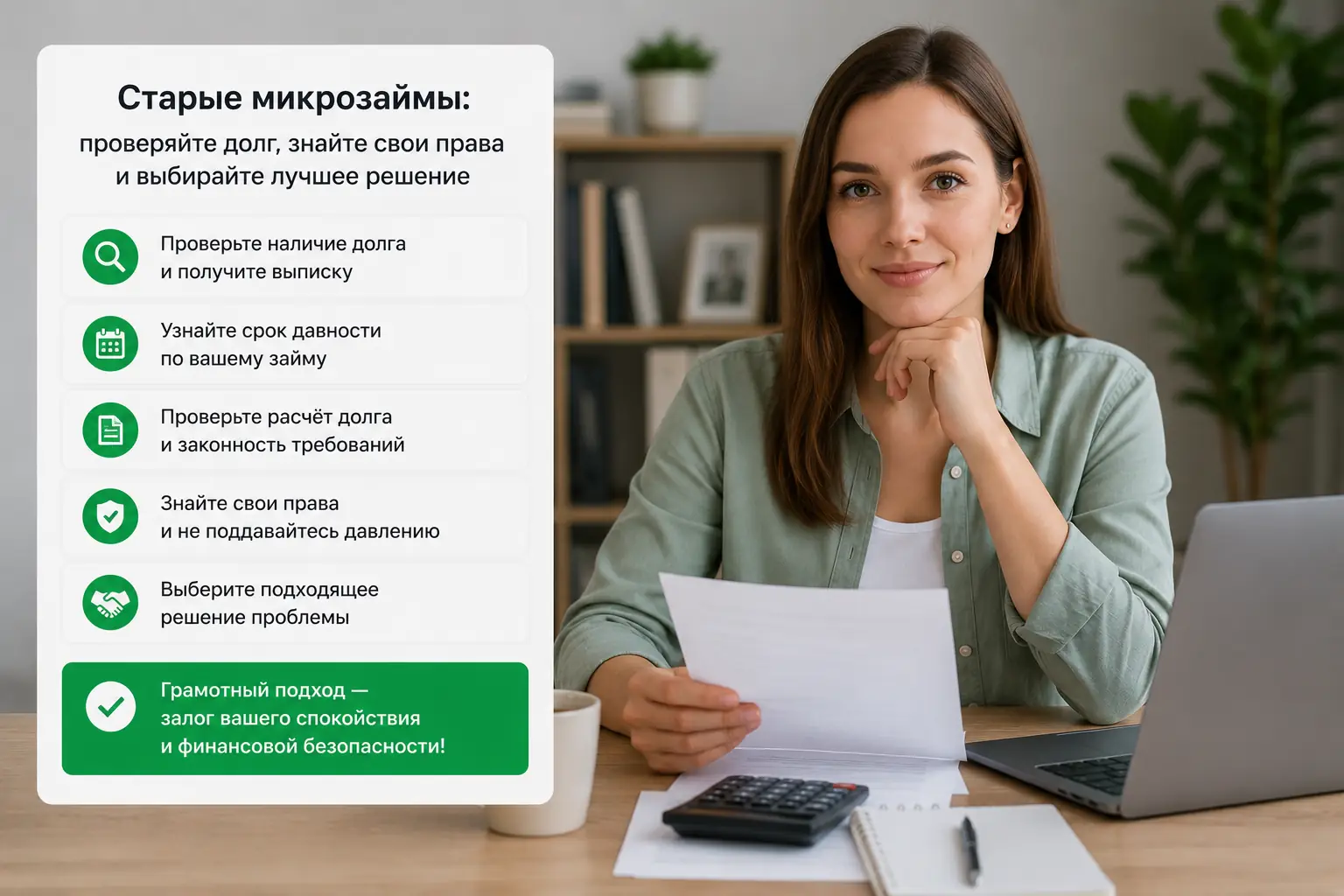

Чтобы закрыть вопрос с давним микрозаймом, сначала нужно установить, сохранилось ли у кредитора юридическое право требовать деньги, кто именно владеет этим правом сегодня и успела ли организация провести упрощенное судопроизводство за вашей спиной.

Пятьсот рублей и вход в личный кабинет

По общему правилу статьи 196 Гражданского кодекса РФ срок исковой давности составляет три года. Для классического займа «до зарплаты» отсчет начинается на следующий день после даты, указанной в договоре как срок окончательного возврата. Если микрофинансовая организация не подала в суд и не направила документально подтвержденных требований в течение этого времени, она теряет возможность взыскать долг через государство.

Проблема заключается в статье 203 ГК РФ, которая описывает действия, прерывающие течение срока. Кредиторы и суды трактуют эти действия максимально широко, превращая бытовую неосторожность в юридическую ловушку.

| Действие должника | Юридический эффект для трехлетнего срока |

|---|---|

| Частичный перевод любой суммы | Обнуляет отсчет, суд трактует это как признание обязательства |

| Ответное сообщение в мессенджере с обещанием заплатить | Сбрасывает срок, если переписка позволяет идентифицировать стороны |

| Авторизация в личном кабинете на сайте МФО | Фиксирует факт ознакомления с текущим состоянием счета и суммой |

| Игнорирование звонков и непрочитанные бумажные письма | Сохраняет течение срока, кредитор не может доказать факт направления требования |

Отдельную опасность представляют конклюдентные действия. Заемщик может позвонить в колл-центр, чтобы просто узнать остаток, но оператор провоцирует его на фразу «я постараюсь закрыть на следующей неделе». Если разговор записывается, эта запись становится доказательством признания долга. Трехлетний таймер сбрасывается на ноль, и отсчет начинается заново.

Арестованный счет и чужие письма в почтовом ящике

Чаще всего человек узнает о существовании старого микрозайма не от самой организации, а от приставов или банка. Кредиторы давно перестали тратить ресурсы на долгие судебные тяжбы с каждым должником по отдельности. Они используют конвейерные методы, которые обходят стандартные процедуры уведомления.

Судебный приказ, который выносят без вашего участия

Микрофинансовые организации массово подают заявления о выдаче судебного приказа (глава 11 ГПК РФ). Это упрощенная процедура: судья изучает только договор и выписку по счету, не вызывает стороны и не проводит заседаний. Приказ выносится за несколько дней и сразу получает силу исполнительного листа. Заемщик физически не успевает узнать о процессе, пока банк не блокирует счета по запросу Федеральной службы судебных приставов.

Отмена приказа в десятидневный срок

Закон оставляет должнику узкое окно для защиты. У вас есть ровно десять дней с момента получения копии приказа или с того дня, как вы фактически узнали о его существовании (например, увидев арест в приложении банка). Для отмены не нужно писать длинную жалобу с объяснением причин неплатежа. Достаточно направить мировому судье одно предложение: «Возражаю относительно исполнения судебного приказа». Этого формального шага хватает, чтобы отменить документ и заставить МФО подавать полноценный иск, где уже можно заявлять о пропуске сроков.

Отзыв лицензии у МФО и сохранение долга в реестре

Закрытие микрофинансовой организации по решению Центрального Банка не сжигает долговые расписки. Обязательства не испаряются, они переходят в конкурсную массу или продаются портфелями.

Конкурсный управляющий требует деньги активнее, чем сама МФО

Когда у компании отзывают лицензию, контроль переходит к ликвидатору или арбитражному управляющему. Их прямая обязанность — найти все активы, включая выданные займы, чтобы расплатиться с кредиторами самой МФО. Управляющие проводят жесткий аудит базы, восстанавливают утерянные договоры и оптом сбывают права требования коллекторским агентствам. В таких сделках цессии (переуступки прав) цепочка может включать четыре или пять звеньев. На суде новое агентство часто не может предоставить оригиналы договоров или непрерывную цепочку переуступок, что дает заемщику шанс развалить дело из-за недоказанности прав истца.

Ходатайство о сроке давности, которое суд не пишет за вас

Самое опасное заблуждение касается автоматической защиты. Заемщики полагают, что судья сам заметит пропуск трехлетнего периода и откажет кредитору. Статья 199 Гражданского кодекса работает иначе: суд применяет последствия пропуска срока исключительно по заявлению стороны в споре.

Если вы получили повестку, проигнорировали ее или просто пришли на заседание и молчали, суд вынесет решение в пользу МФО. Прошедшие годы не будут иметь значения. Чтобы защититься, нужно до удаления суда в совещательную комнату подать письменное ходатайство о применении срока исковой давности. Документ отправляется заказным письмом с описью вложения в адрес суда и истца. Только после фиксации этого заявления судья обязан отказать во взыскании основного долга и большей части штрафов.

Материал опирается на нормы Гражданского кодекса и профильные федеральные законы, действующие на момент публикации. В ситуациях с множественными уступками прав требования или сложной историей платежей консультация с юристом обязательна.

Кредитная история живет дольше, чем право требовать деньги

Даже если суд отказал МФО из-за пропущенного срока или вы договорились о списании долга за символическую сумму, след в бюро кредитных историй (БКИ) остается. По закону информация хранится семь лет с даты последнего изменения статуса.

Непогашенный микрозайм с пометкой о списании или судебном отказе продолжает блокировать получение ипотеки, крупных потребительских кредитов и даже рассрочек в магазинах. Юридического механизма принудительного удаления этой записи до истечения семилетнего карантина не существует. Единственный рабочий путь реабилитации — формирование нового скорингового профиля за счет мелких лимитов кредитных карт с идеальным погашением, которые постепенно перекроют старый дефолт в алгоритмах банков.