Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Кредит с низким процентом

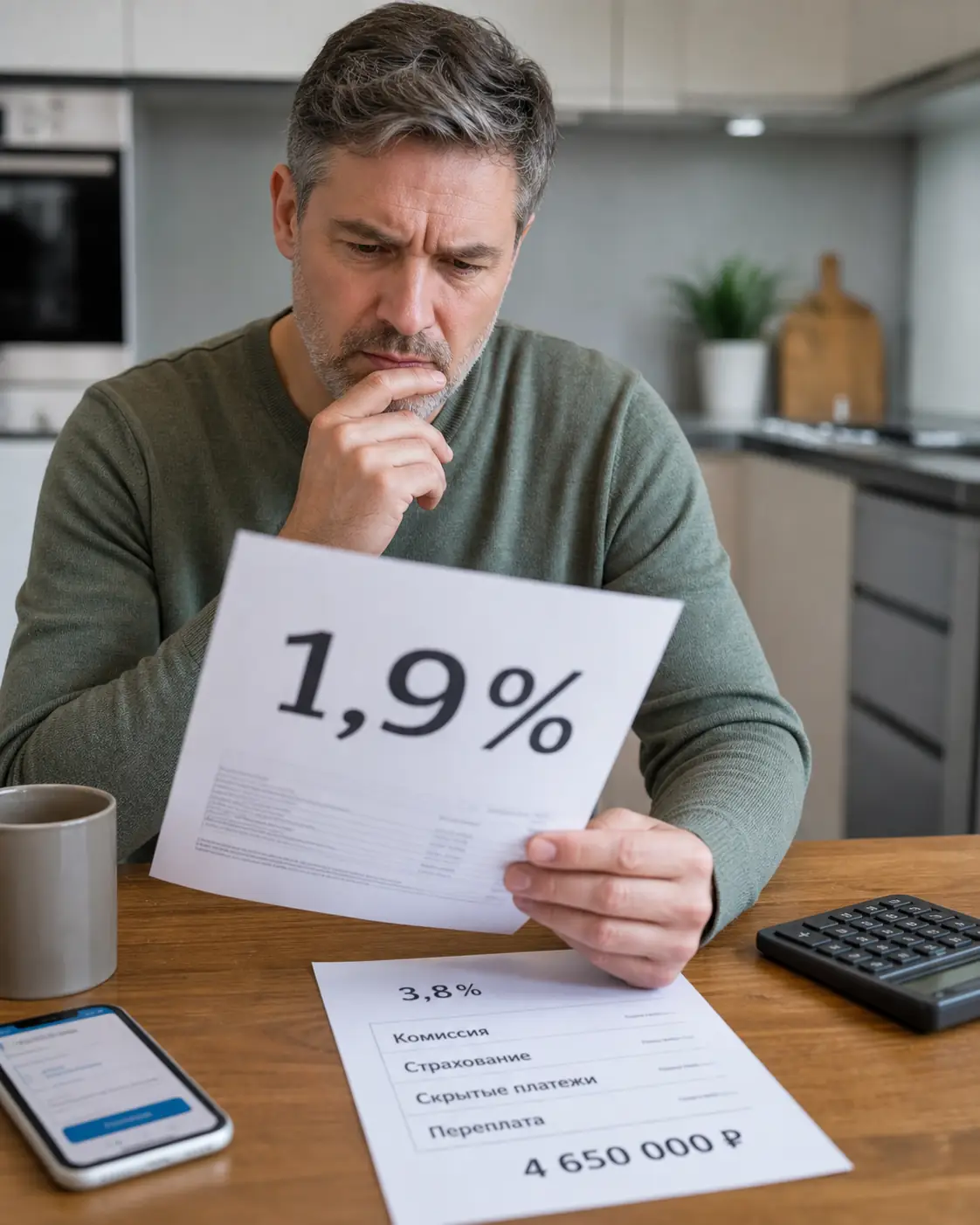

Вы открываете приложение банка и видите предложение: заем под 4,9% годовых. Цифра выглядит как опечатка или щедрая социальная программа. Кредитные организации не работают как благотворительные фонды. Низкая номинальная ставка служит маркетинговым якорем, который отключает критическое восприятие. Настоящая стоимость займа утекает через неочевидные стыки финансового трубопровода: обязательные страховки, комиссии за выдачу и математические ловушки графика платежей. Если ориентироваться только на рекламный баннер, фактическая переплата легко достигнет 20–30%, а заметите вы это только при попытке закрыть долг раньше срока.

Финансовые рынки меняются. Базовые ставки, лимиты страхования и условия возврата страховки регулируются Центробанком и могут отличаться в конкретном банке на момент вашего обращения. Этот материал описывает скрытые механики и типовые ловушки, но перед подписанием договора всегда сверяйте цифры в вашем индивидуальном документе.

Квадратные скобки на первой странице, где написана реальная цена денег

Закон требует от банков раскрывать Полную стоимость кредита (ПСК). Эту цифру печатают в правом верхнем углу первой страницы индивидуального договора, обязательно заключая в квадратные скобки. ПСК учитывает не только проценты за пользование деньгами, но и все обязательные платежи в пользу третьих лиц, если их участие необходимо для заключения сделки.

Вы сидите в офисе или листаете PDF-файл в личном кабинете. Менеджер торопливо показывает пальцем на графу «Ставка» — там красуется 5%. Вы подписываете документы, не вчитываясь в мелкий шрифт. Через месяц вы обнаруживаете, что сумма долга превышает выданные на руки деньги на 120 тысяч рублей. Откуда взялась эта разница?

Поиск цифр в PDF-файле из личного кабинета

Банки часто включают в тело кредита плату за «финансовую защиту», страхование жизни или юридические услуги. Формально эти опции добровольные. На практике галочка стоит по умолчанию, а отказ от нее приводит к автоматическому повышению базовой ставки на 3–5 пунктов. В итоге заемщик выбирает между плохим и очень плохим вариантом. Чтобы понять истинную цену, нужно открыть таблицу платежей и сложить все списания в пользу страховых компаний.

Четырнадцать дней на отказ от навязанных услуг

Указание Банка России дает заемщику период охлаждения. В течение установленного законом срока (от 14 до 30 дней в зависимости от типа полиса и даты заключения) вы можете написать заявление об отказе от дополнительных услуг и получить деньги обратно. Если страховка была включена в тело кредита, банк обязан сделать перерасчет долга. Подвох кроется в условиях самого договора: некоторые банки прописывают пункт, по которому отказ от страховки автоматически активирует повышенную процентную ставку. Вы возвращаете 100 тысяч за полис, но ваша ставка прыгает с 5% до 18%, что на длинной дистанции съедает всю экономию.

Штрафы и пени, которые не зависят от красивой ставки

Даже при нулевой ставке просрочка на три дня запустит механизм начисления неустойки. Штрафы рассчитываются от суммы основного долга или просроченной задолженности по формуле, прописанной в условиях. Низкий процент не спасает от жестких санкций за нарушение графика, а испорченная кредитная история закроет доступ к дешевым деньгам в будущем.

Бесплатные сто дней и скрытая комиссия за снятие наличных

Многие пытаются заменить классический потребительский заем кредитной картой с длинным льготным периодом. На экране написано «100 дней без процентов». Это работает, если вы расплачиваетесь картой в супермаркете и полностью гасите задолженность до конца расчетного периода.

Сценарий ломается, когда вам нужны наличные или вы переводите деньги на дебетовую карту для оплаты услуг подрядчика. В эту же секунду льготный период аннулируется. Банк начинает начислять проценты по ставке 40–60% годовых с первого дня снятия, плюс удерживает разовую комиссию за выдачу (обычно от 3% до 5%, но не менее 300–500 рублей). Потребительский кредит под 15% годовых с единовременной выдачей наличных окажется в три раза дешевле, чем попытка обналичить кредитку для бытовых нужд.

График, при котором первые два года вы платите только за аренду денег

Вы берете крупный кредит на пять лет. Ежемесячный платеж составляет 40 000 рублей. Вы исправно платите два года, отдавая банку почти миллион рублей. Затем вы запрашиваете справку об остатке долга и видите, что тело кредита уменьшилось всего на 150 тысяч. Остальные деньги ушли на обслуживание.

Это работа аннуитетной схемы. Банк заранее рассчитывает общую сумму переплаты и «размазывает» ее ровными долями на весь срок. В первые месяцы и годы почти весь ваш платеж уходит на погашение начисленных процентов, и лишь копейки гасят основной долг. Чем длиннее срок кредита, тем сильнее этот дисбаланс. Снижение ежемесячной нагрузки за счет растягивания долга на семь или десять лет математически гарантирует, что большую часть времени вы будете просто арендовать деньги у банка, не приближаясь к реальному погашению.

Формула сложных процентов против простого остатка

При дифференцированном платеже сумма основного долга гасится равными долями, а проценты начисляются только на фактический остаток. С каждым месяцем платеж уменьшается. Банки редко предлагают такой вариант для потребительских нужд, потому что аннуитет приносит им больше прибыли на длинной дистанции. Если у вас есть выбор между двумя графиками, дифференцированный всегда выгоднее при планировании досрочного закрытия долга.

Заявление на досрочное погашение и деньги, которые банк уже забрал

У вас появились свободные деньги, и вы идете в приложение, чтобы закрыть кредит досрочно. Вы ожидаете, что банк вернет часть страховки и пересчитает проценты. Проценты действительно пересчитываются: вы платите только за те дни, когда фактически пользовались деньгами. Со страховкой ситуация обстоит сложнее.

Сокращение месяцев и снижение ежемесячного списания

При частичном досрочном погашении система предлагает два варианта: уменьшить срок или уменьшить платеж. С точки зрения математики и экономии на процентах всегда выгоднее сокращать срок. Тело долга уменьшается быстрее, и банк не успевает начислить новые проценты. Уменьшение платежа выглядит безопаснее для семейного бюджета, но оно оставляет вас в долговой яме на те же годы, продолжая генерировать переплату.

Деньги, которые ушли страховщику в первый день

Если полис был приобретен через банк-агент, а вы закрываете долг через полгода, страховая компания часто отказывается возвращать остаток премии. Договор страхования считается исполненным, а риск наступления страхового случая существовал все это время. Вернуть деньги за неиспользованный период полиса удается только через суд или если это прямо прописано в правилах конкретной страховой компании. Перед подписанием бумаг нужно искать пункт о «пропорциональном возврате страховой премии при досрочном расторжении кредитного договора».