Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Неизвестные микрозаймы: как найти легальную МФО и не попасть на мошенников

Человек заходит на сайт ЦБ, пробивает название компании, видит зеленую галочку «Действующее», спокойно заполняет анкету и подписывает договор. Через три месяца он обнаруживает, что вместо десяти тысяч должен сорок пять. Организация абсолютно легальна, проценты формально не превышают установленного законом лимита. Просто в договоре есть пункты, которые никто не читает, а Центробанк фиксирует право компании работать на рынке, а не справедливость каждой строчки мелким шрифтом.

Поисковая выдача по запросу «взять займ» наполовину состоит из клонов. Женщина ищет знакомую МФО, переходит по первой ссылке из рекламы, видит правильный логотип, номер лицензии, скан свидетельства. Заполняет заявку, прикрепляет цветной скан паспорта с двух сторон, указывает номер телефона. Через два дня ей начинают звонить из пяти разных организаций с требованием вернуть долг, который она никогда не брала. Сайт, на котором она оставляла данные, к этому моменту уже недоступен.

Один символ в адресной строке отделяет вас от потери паспорта

Мошенники не просто копируют названия. Они берут реальную МФО из реестра ЦБ, копируют ее ОГРН, ИНН, номер лицензии, дизайн сайта, тексты страниц и даже имена сотрудников из раздела «О компании». Покупается домен, отличающийся одним символом или лишним дефисом: вместо mfo-romashka.ru регистрируют mfo-romashka.com или mfo-romashka.online. Поисковые системы некоторое время показывают такой сайт в выдаче, потому что контент полностью совпадает с оригиналом.

Главная ошибка — проверять номер лицензии на самом сайте. Мошенники указывают реальные реквизиты чужой организации. Когда вы видите на странице номер свидетельства 0000000 и пробиваете его в реестре ЦБ, система подтверждает: такая компания существует. Но деньги по реквизитам уходят не ей, а подставному ИП, а скан вашего паспорта попадает в базу, которую перепродают другим преступным группам.

Один цветной скан паспорта с пропиской дает мошенникам возможность оформить на ваше имя пять-семь займов в разных нелегальных конторах, которые не проверяют заемщиков через бюро кредитных историй. Узнаете вы об этом только тогда, когда начинают звонить коллекторы по долгам, которых вы не брали.

Чтобы не попасть в эту схему, заходите на сайт МФО не из поисковой выдачи, а набирая адрес вручную. Сверяйте полное наименование юридического лица в подвале сайта с тем, что указано в реестре ЦБ. В реестре написано «ООО "МКК Финанс-Сервис"», а в подвале сайта — «ИП Иванов И.И.» — перед вами клон. Если на сайте вообще нет раздела с юридическими реквизитами или номер свидетельства спрятан в PDF-файл, который нужно скачать, закрывайте вкладку.

Запись в реестре не защищает от мелкого шрифта

Реестр ЦБ подтверждает, что организация имеет законное право выдавать займы. Он не гарантирует, что условия договора будут для вас понятными и посильными. Разница между легальной и нелегальной МФО часто сводится к тому, что первая использует сложные юридические формулировки для маскировки кабальных пунктов, а вторая просто исчезает с вашими деньгами.

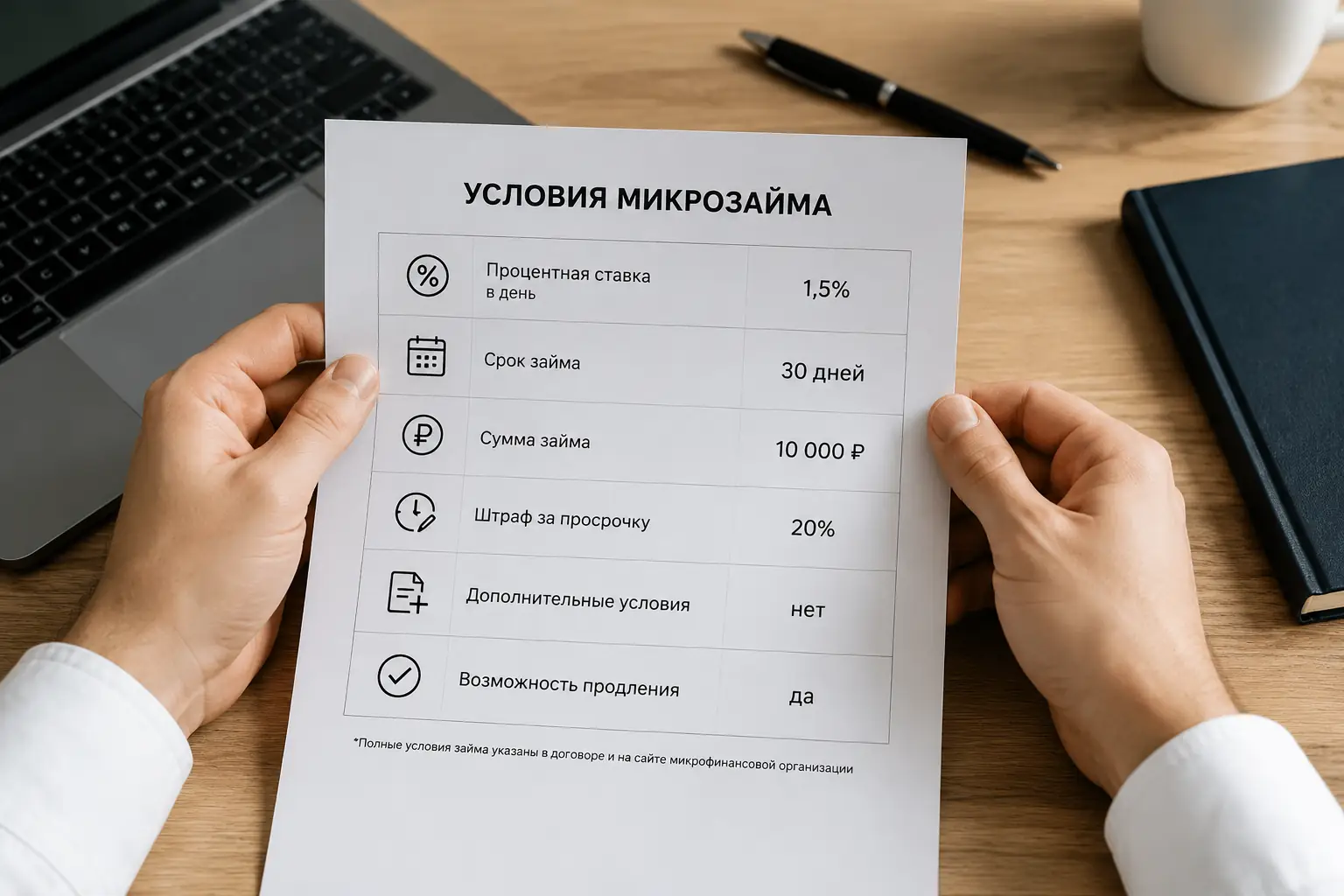

Закон ограничивает процентную ставку одним процентом в день, а общую переплату — 130% от суммы займа. На практике компании обходят эти ограничения через комиссии за «добровольное» страхование, плату за обслуживание счета и штрафы, которые формально укладываются в лимит, но начисляются каждый день просрочки.

В типовом договоре легальной МФО на двадцати страницах есть разделы, которые заемщик физически не в состоянии прочитать за пять минут в офисе или на экране телефона. Пункт о праве компании в одностороннем порядке изменять способ погашения. Пункт об автоматической пролонгации на новых условиях. Пункт о передаче долга третьим лицам без дополнительного уведомления. Подписывая договор кодом из СМС, вы юридически соглашаетесь со всеми этими условиями.

Бесплатный первый займ работает как приманка в поведенческой экономике

Реклама «Первый займ под ноль процентов» выглядит щедростью. На деле это классический loss-leader — товар-локомотв, который компания продает себе в убыток ради привлечения клиента. МФО осознанно теряет деньги на первой операции, зная, что прибыль придет со второго и третьего займа, когда человек уже привык к сервису и не читает условия так внимательно.

Механизм работает через эффект обладания: получив деньги один раз и вернув ровно столько, сколько взял, заемщик начинает воспринимать МФО как надежный и честный сервис. На втором займе он уже не ищет альтернативы и не сравнивает ставки. Психологический барьер «брать в долг у незнакомцев» сломан, и человек соглашается на стандартные условия, которые на первом займе его бы отпугнули.

Автоматическое продление без уведомления

В большинстве договоров есть пункт об автоматической пролонгации. Если вы не написали заявление об отказе от продления в установленный срок, система автоматически переоформляет займ на новый срок. Условия при этом могут измениться: первый займ был под ноль процентов, а пролонгация происходит уже под один процент в день. Человек видит поступление денег на карту, думает, что это бонус, и только через месяц узнает о набежавших процентах.

Комиссии, которых нет в рекламном баннере

Отдельной строкой в договоре идут комиссии за обработку досрочного погашения, за изменение даты платежа, за ведение счета в льготный период. Каждая выглядит незначительно — сто, двести, пятьсот рублей. На займе в десять тысяч такие комиссии суммарно добавляют две-три тысячи рублей к переплате, о которой клиент не подозревал.

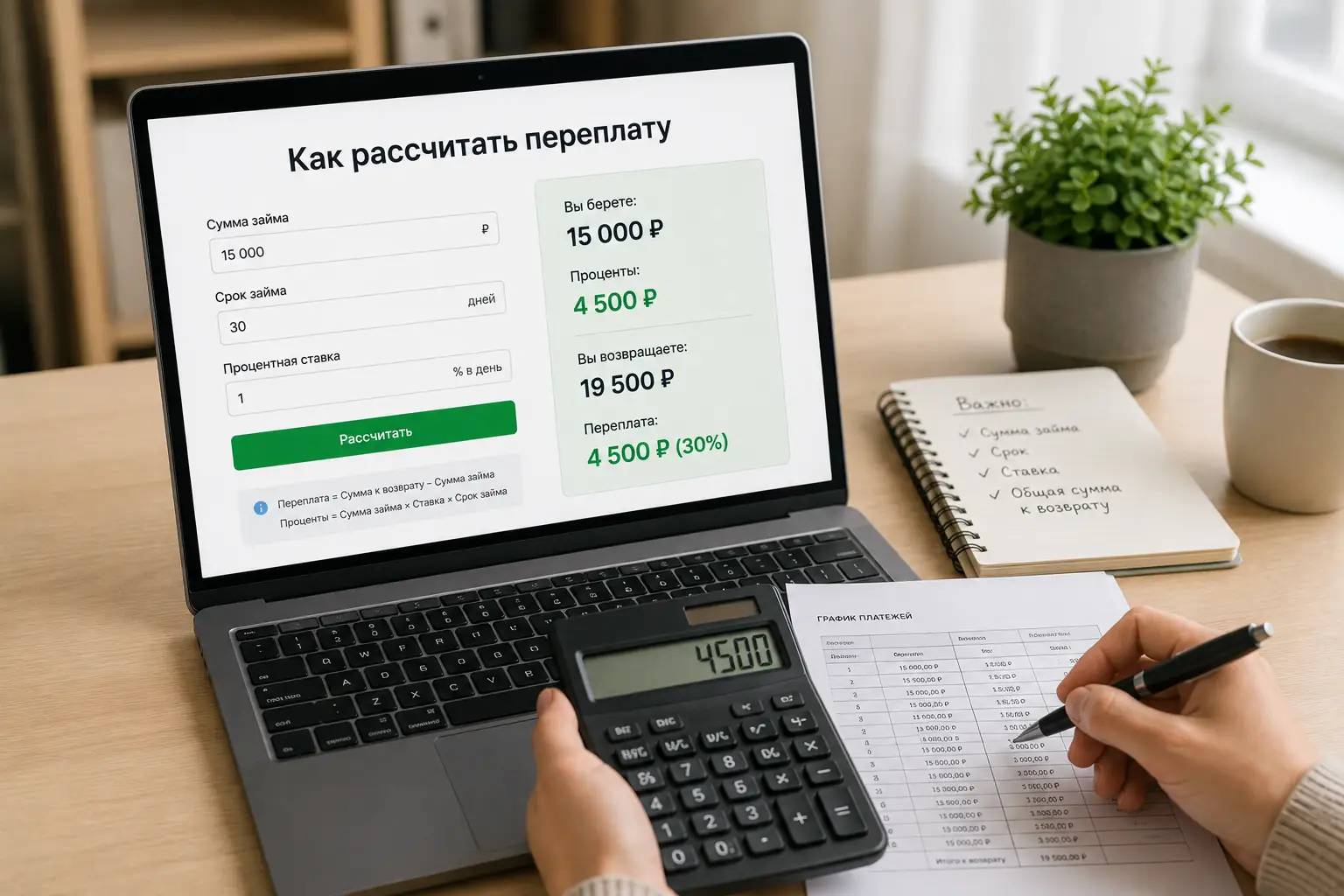

Десять тысяч рублей превращаются в сорок пять за девяносто дней

Берем конкретную ситуацию. Заемщик получает десять тысяч рублей на тридцать дней под один процент в день — максимальную ставку, разрешенную законом. За месяц набегают три тысячи процентов, итого к возврату тринадцать тысяч. Если к сроку возврата у человека нет полной суммы, он оформляет продление.

Первый месяц: проценты начисляются ежедневно. Некоторые договоры предусматривают капитализацию — проценты на проценты, что формально не нарушает закон, если общая переплата не превышает 130%. Заемщик этого не замечает, потому что в личном кабинете отображается только общая сумма долга.

Пункт о неустойке на четвертой странице

С первого дня просрочки включается неустойка. Ее размер в разных МФО варьируется, но часто составляет 0,2% в день от суммы задолженности — это сверх основного процента. За неделю просрочки на долг в тринадцать тысяч дополнительно начисляется около тысячи восьмисот рублей штрафов. В некоторых договорах формулировка размыта, и клиент не может точно рассчитать, сколько именно он должен в конкретный день.

Что происходит на тридцать первый день

По Гражданскому кодексу кредитор получает право потребовать досрочного возврата всей суммы. МФО направляет уведомление, которое заемщик обычно игнорирует, считая его формальностью. С этого момента компания получает законное основание передать долг коллекторам или подать в суд.

Долг уходит по договору цессии

В договоре почти всегда есть пункт о согласии заемщика на уступку прав требования третьим лицам. Через два-три месяца просрочки долг продают коллекторскому агентству. Агентство работает за процент от взысканной суммы — обычно от двадцати пяти до сорока процентов — и финансово заинтересовано вернуть долг максимально быстро. Именно на этом этапе начинаются звонки родственникам и визиты по месту жительства, которые закон № 230-ФЗ формально ограничивает, но на практике контроль за соблюдением этих ограничений слабый.

Настоящая МФО никогда не попросит четыре вещи

Граница между легальной организацией и мошенниками проходит не по наличию лицензии, а по конкретным действиям на этапе оформления заявки. Четыре требования, которые никогда не исходят от настоящей МФО.

Оплата до получения денег

«Комиссия за рассмотрение заявки», «плата за проверку кредитной истории», «страховой взнос для одобрения». Любое требование перевести деньги до того, как вы получили займ, означает мошенничество. МФО зарабатывает исключительно на процентах с выданных средств. Если организация просит оплатить что-либо заранее — это не кредитор, а схема по сбору денег.

СМС-код от Госуслуг или банка

Мошенники могут просить продиктовать код из СМС, объясняя это «подтверждением личности» или «верификацией через ЕСИА». Настоящая МФО использует собственные системы идентификации и никогда не запрашивает коды доступа к вашим личным кабинетам. Если «менеджер» просит назвать код, пришедший на телефон — разговор нужно немедленно прекратить.

СНИЛС вместе с ИНН на старте

Для микрозайма достаточно паспорта. ИНН может потребоваться для крупных сумм, но одновременный запрос СНИЛС и ИНН на этапе первичной заявки — признак того, что данные собираются для перепродажи или использования в мошеннических схемах. Через СНИЛС мошенники могут получить информацию о ваших пенсионных накоплениях и местах работы.

Авторизация через поддельную форму Госуслуг

Некоторые сайты-пустышки имитируют интерфейс МФО, а на этапе «подтверждения личности» перенаправляют на фишинговую страницу, визуально копирующую форму входа в Госуслуги. Введя логин и пароль на такой странице, вы отдаете мошенникам полный доступ к своему аккаунту. Через Госуслуги на ваше имя можно оформить микрозаймы в нескольких организациях, открыть банковские счета и даже зарегистрировать юридическое лицо.

Проверка реестра занимает сорок секунд

Зайдите на сайт cbr.ru, найдите раздел «Финансовые организации», выберите «Реестр МФО». В поисковую строку можно вбить название компании, ее ОГРН или ИНН. Система покажет карточку организации: полное наименование юридического лица, дату внесения в реестр, статус и адрес.

Ключевой момент — точное совпадение наименования. В реестре указано «ООО "МКК Быстрые решения"», а на сайте написано «МФО "Быстрые Решения 24"» без указания организационно-правовой формы — это не одно и то же. Проверьте статус: если написано «Исключено» или «Аннулировано», организация не имеет права выдавать займы, даже если ее сайт работает и принимает заявки.

Запомните важное ограничение: наличие в реестре означает лишь право вести деятельность, но не гарантирует добросовестность. Перед подписанием договора откройте первую страницу и найдите рамку с полной стоимостью кредита — по закону она должна быть в верхнем углу и содержать годовую процентную ставку с учетом всех комиссий и страховок. Если этой рамки нет или менеджер говорит, что «ставка рассчитывается индивидуально», откажитесь от сделки. В договоре должна быть прописана максимальная ставка неустойки. И избегайте МФО, которые требуют доступ к контактам телефона, аккаунтам в соцсетях или установку мобильного приложения с разрешениями на отслеживание местоположения.