Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Микрозайм деньги в долг: как оформить безопасно и вернуть без лишнего стресса

Заимствование небольшой суммы в микрофинансовой организации для латания бюджетной дыры ощущается как использование точного хирургического скальпеля. Вы делаете один чистый разрез, решаете бытовую проблему и убираете инструмент в стол. Главная ловушка этого финансового инструмента кроется не в самой высокой ставке, а в иллюзии полного контроля над временем.

Микрофинансовые компании зарабатывают вовсе не на безнадежно отчаявшихся людях. Их математическая модель опирается на слегка дезорганизованных заемщиков, плохо понимающих механику ежедневного начисления. Когда рекламный беспроцентный период тихо завершается, ежедневная ставка прыгает до разрешенного законом максимума, а долг начинает расти по сложной траектории, к которой не готовит стандартная банковская логика.

Чтобы использовать этот инструмент без падения в многолетнюю спираль, необходимо точно знать моменты, в которых система спроектирована для ловли невнимательных пользователей. Для этого придется смотреть сквозь рекламные баннеры, изучать галочки в интерфейсе, юридический порядок списания средств и скрытую стоимость покупки дополнительного времени.

Микрозаймы относятся к высокорисковым финансовым инструментам, деятельность организаций жестко регулируется Банком России. Предельные ставки, максимальный размер переплаты и правила взыскания периодически меняются, поэтому перед подписанием договора всегда сверяйте условия с актуальными нормативными актами ЦБ РФ и реестром легальных МФО.

Четырнадцатый день и эффект процентного обрыва

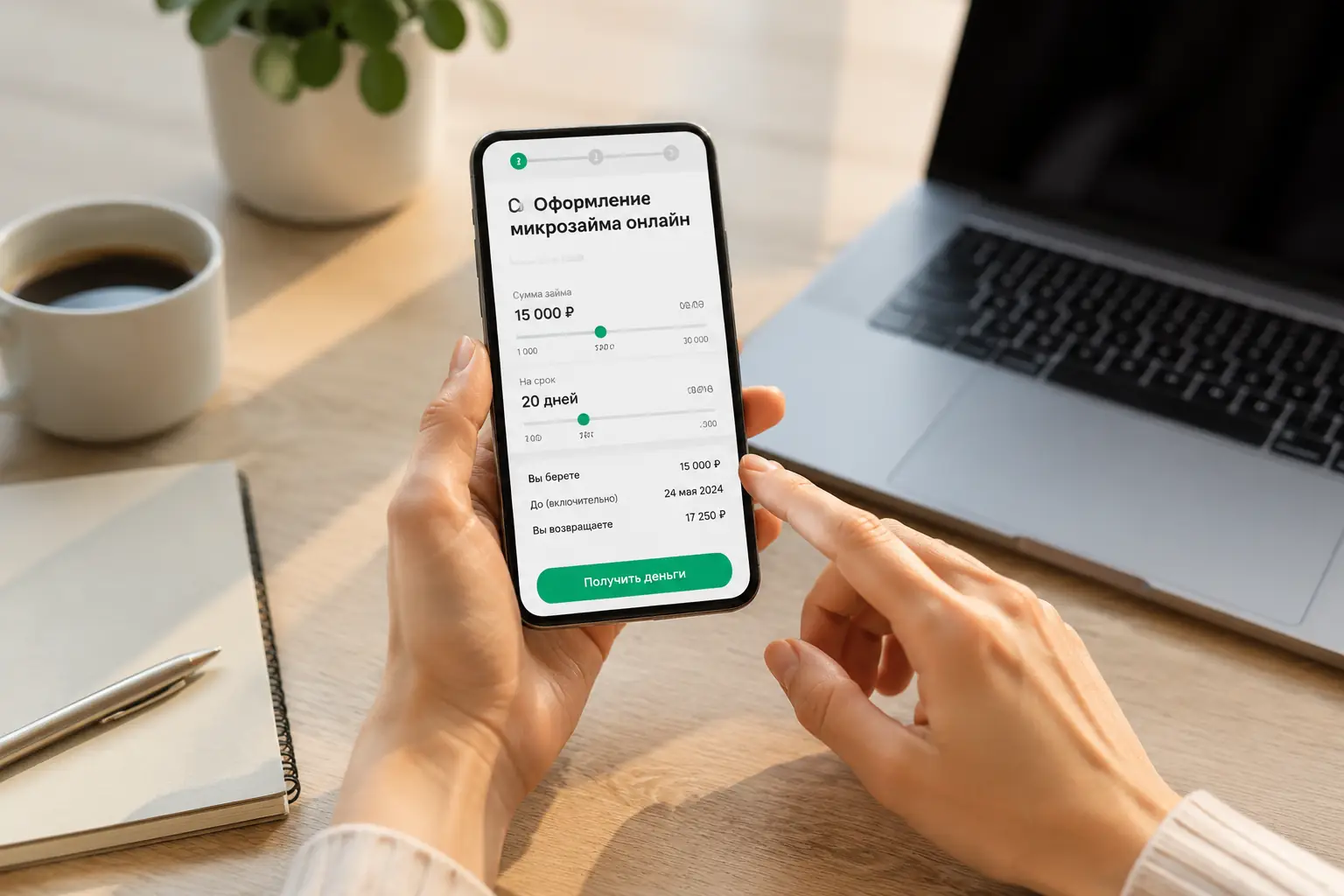

Большинство стандартных предложений рекламируют ставку в ноль или доли процента на первую неделю-две. Это маркетинговые расходы МФО на привлечение клиента, а не акт благотворительности. Скрытой переменной здесь выступает точный час окончания льготного периода. Если вы планируете вернуть займ на пятнадцатый день, наивно полагая, что грейс-период вас еще покрывает, система мгновенно активирует ретроспективное или внезапное ежедневное начисление по предельной законной ставке.

Узким местом этой системы оказывается человеческое внимание. Заемщики твердо помнят дату возврата, но полностью игнорируют время суток. Платеж, проведенный в десять утра на следующий день после окончания акции, может повлечь за собой штраф за просрочку плюс начисление стандартных дневных процентов. Переход от нулевой ставки к максимальной создает сильный психологический шок. Вы ожидаете отдать пятьдесят рублей сверху, а алгоритм пересчитывает всю сумму по новому коэффициенту. Избежать этого сценария позволяет инициирование возврата минимум за сорок восемь часов до процентного обрыва, что учитывает задержки банковского процессинга и выходные дни.

Скрытые галочки в форме заявки

Интерфейс мобильного приложения или сайта спроектирован так, чтобы максимизировать средний чек сделки. Перед нажатием финальной кнопки подтверждения экран часто оказывается заполнен предустановленными галочками или деликатно подсвеченными опциями. Эти пункты не являются обязательными требованиями для выдачи денег, но они радикально меняют экономику всей сделки.

Первой ловушкой становятся платные смс-уведомления или подписка на юридическую поддержку. Они могут стоить тридцать-пятьдесят рублей в день, что кажется мелочью до первого умножения на месяц вынужденной задержки. Второй статьей расходов выступают программы улучшения кредитной истории или страховка от потери работы. Финансирование этих услуг происходит за счет добавления их стоимости к телу займа, из-за чего вы начинаете платить проценты еще и на саму страховую премию. Третий скрытый пункт — комиссия за приоритетное рассмотрение или ускоренный перевод, которая списывается моментально и не подлежит возврату. Четвертым элементом может оказаться согласие на передачу данных третьим лицам для подбора кредитных продуктов, что гарантирует шквал звонков от партнеров МФО.

Нейтрализовать эту угрозу можно только ручным снятием каждой необязательной галочки. Если интерфейс принудительно требует согласия на платную услугу для перехода к следующему шагу, это прямое нарушение закона о защите прав потребителей в части навязывания дополнительных услуг. Единственным безопасным действием в такой ситуации будет закрытие заявки и выбор другой организации из реестра ЦБ.

Почему оплата продления срока увеличивает общую переплату

Осознав невозможность вернуть основную сумму вовремя, заемщик видит в приложении крупную кнопку продления срока. Маркетинговые материалы позиционируют эту функцию как спасательный круг, защищающий кредитную репутацию. В реальности оплата пролонгации выступает самым надежным способом гарантированного умножения общего долга.

Парадокс заключается в структуре самого платежа за продление. Вы покупаете не дополнительное время для погашения тела кредита, а лишь временную заморозку штрафных санкций и звонков от отдела взыскания. Сама сумма основного долга остается совершенно нетронутой.

Куда на самом деле уходят деньги при пролонгации

Внося две тысячи рублей за продление десятитысячного займа еще на две недели, вы запускаете процесс распределения средств по жесткой контрактной иерархии. Сначала эти деньги полностью покрывают накопившиеся проценты за предыдущий период. Затем система забирает комиссию за саму услугу пролонгации. Только при наличии сухого остатка средства начинают уменьшать тело долга. В подавляющем большинстве случаев плата за продление в точности равна начисленным процентам, из-за чего ваш основной баланс остается на отметке ровно в десять тысяч рублей. Вы просто заплатили деньги за то, чтобы остаться в абсолютно том же финансовом положении, в котором находились две недели назад.

Разница между частичным и полным закрытием долга

При появлении небольшой свободной суммы инстинкт подсказывает внести часть средств для снижения нагрузки. В микрофинансовых организациях частичное досрочное погашение работает совершенно иначе, чем в ипотечных банковских программах. Закон обязывает МФО принимать такие платежи и пересчитывать график, но ежедневное начисление часто съедает мелкий взнос еще до того, как он существенно повлияет на основной баланс.

Единственной математически оправданной тактикой выступает накопление полной суммы, необходимой для закрытия тела займа плюс начисленных процентов вплоть до текущей минуты, с последующим погашением одной транзакцией. Совершение множества мелких частичных платежей создает административное трение и часто приводит к тому, что система не успевает достаточно быстро пересчитать ежедневную ставку, порождая фантомные просрочки и новые копейки штрафов.

Разница между назначением платежа и его реальным списанием

Понимание пропасти между вашим намерением и действиями банковской системы критически важно для выхода из долгового тупика. Федеральный закон строго регламентирует порядок, в котором МФО обязана закрывать ваши платежи. Многие заемщики ошибочно полагают, что указание назначения платежа «на погашение основного долга» в банковском приложении обязывает микрофинансовую организацию подчиниться. Система полностью игнорирует пользовательские комментарии к переводам.

Юридическая гравитация работает по неизменной иерархии из четырех ступеней. Сначала внесенные средства испаряются в черной дыре судебных и кредитных издержек. Затем поток денег направляется на погашение штрафов и неустоек. Третьим этапом система закрывает начисленные проценты. И только после полного удовлетворения первых трех пунктов остатки начинают уменьшать тело самого займа. Если вы должны пять тысяч основного долга, две тысячи процентов и тысячу штрафа, а вносите три тысячи рублей, система сначала обнулит штраф, затем заберет две тысячи на проценты. Основной долг так и останется нетронутым, а ежедневная ставка продолжит начисляться на полную сумму. Разорвать этот замкнутый круг позволяет предварительное согласование реструктуризации или заморозки штрафных санкций через финансового уполномоченного, чтобы следующий платеж начал атаковать именно тело долга.

Алгоритм общения с взыскателями при нарушении 230-ФЗ

Переход долга на стадию взыскания смещает фокус взаимодействия из финансовой плоскости в юридическую. Федеральный закон номер 230 жестко лимитирует допустимые действия коллекторов и сотрудников МФО. Стресс от задолженности многократно усиливается незаконным психологическим давлением, которое мгновенно прекращается в момент демонстрации заемщиком знания границ.

Взыскателям запрещено звонить чаще строго установленного законом количества раз в неделю. Они не имеют права беспокоить вашего работодателя, родственников или друзей, если те не выступали поручителями по договору. Им запрещено использовать личные сообщения в социальных сетях или скрывать номер исходящей линии.

При поступлении незаконного звонка алгоритм действий предельно прост. Не нужно спорить или давать голословных обещаний. Четко назовите свои фамилию и имя, потребуйте представиться, указать должность и полное наименование коллекторского агентства. Сообщите собеседнику о факте ведения аудиозаписи и намерении направить жалобу в Федеральную службу судебных приставов, выступающую главным регулятором соблюдения 230-ФЗ. Упоминания ФССП и реестра ЦБ обычно хватает для мгновенного прекращения незаконного давления, поскольку штрафы для агентства многократно превышают размер вашего долга.