Получить быстрый займ, кредит

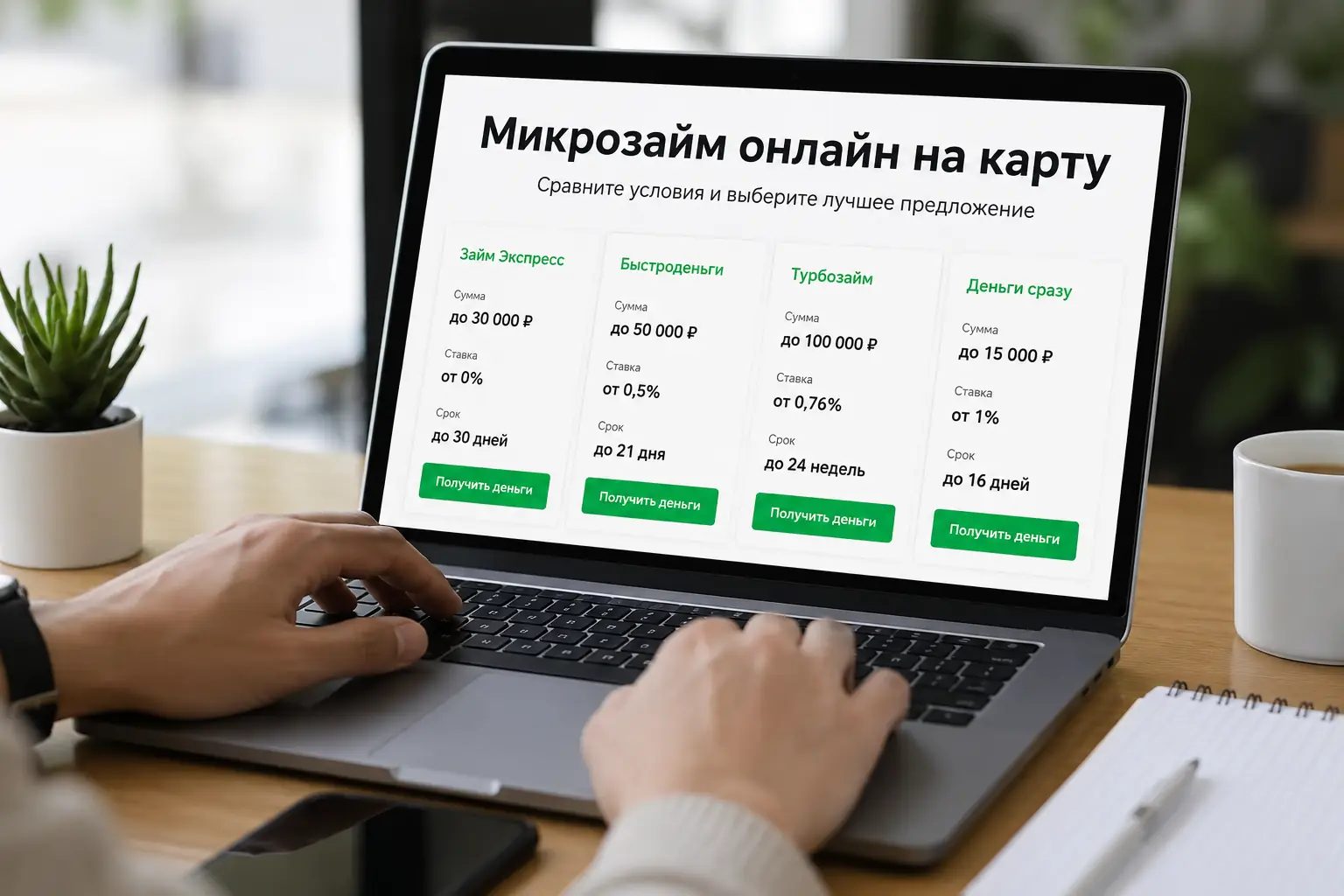

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Хороший микрозайм онлайн: как взять деньги без лишней переплаты и риска

Микрозайм со стороны выглядит как простая передача денег, но по своей механике он напоминает химическую реакцию с отложенным катализатором. Вы смешиваете сумму долга с обещанием нулевого процента на первую неделю, и первые пять дней раствор кажется абсолютно стабильным. На шестые сутки срабатывает скрытый реагент, и долг начинает кристаллизоваться со скоростью, превышающей ваши ежедневные доходы. Агрегаторы в поиске показывают вам прозрачную жидкость на старте, старательно умалчивая о термической реакции, которая запускается из-за одного неучтенного банковского выходного.

Чтобы взять деньги и не попасть в долговую спираль, нужно смотреть не на рекламный баннер с цифрой «ноль», а на календарь межбанковских переводов и мелкий шрифт в индивидуальных условиях договора. Хороший заем существует, но его параметры определяются не ставкой, а вашей способностью просчитать трение о банковскую систему и поведенческие ловушки личного кабинета.

Цифра 0,8 и скрытый множитель в мелком шрифте

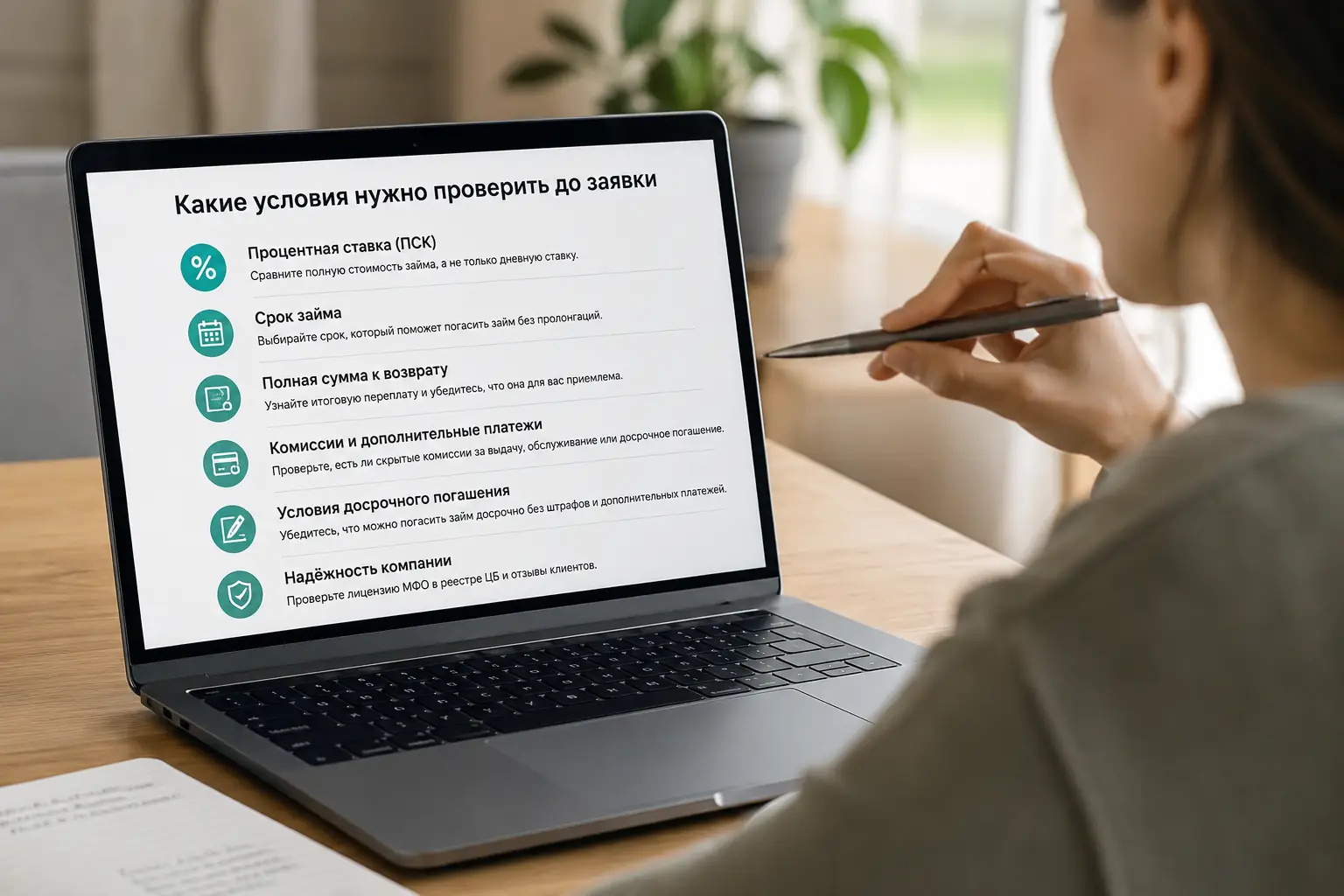

Процентная ставка в микрофинансовых организациях жестко ограничена законом. Предельное значение составляет 0,8% в день. Эта цифра стала стандартом, который транслируют в рекламе, создавая ощущение контроля над ситуацией. Ежедневная капля кажется незначительной, если вы планируете вернуть деньги через три дня.

Реальная опасность прячется в другом параметре, который находится в таблице индивидуальных условий. Это максимальный коэффициент переплаты. Закон ограничивает общий размер начислений, штрафов и пеней определенным множителем от суммы основного долга. Если вы берете десять тысяч рублей, ваш долг не может расти бесконечно, он остановится на отметке в двадцать три или двадцать пять тысяч рублей в зависимости от текущих указаний регулятора.

Многие заемщики воспринимают этот потолок как точку невозврата. Они перестают следить за графиком, полагая, что система сама их остановит. Остановка действительно произойдет, но к этому моменту сумма к возврату уже удвоится, а отдел взыскания начнет названивать контактным лицам из вашей телефонной книги. Ограничение множителя защищает от бесконечной спирали, но не спасает от удара по бюджету в конкретном месяце.

Заявка в пятницу вечером замораживает деньги на выходные

Заявка, одобренная в пятницу после обеда, попадает в ловушку межбанковского шлюза. Организация мгновенно отправляет транш, но банк-эквайер или клиринговый центр могут задержать зачисление до понедельника. Формально договор уже заключен, и счетчик ежедневных процентов тикает. Вы сидите без денег все выходные, а долг уже растет.

Зависание транзакции на межбанковском шлюзе

Банки не проводят стандартные проводки в субботу и воскресенье. Если МФО не использует Систему быстрых платежей или прямые интеграции с конкретными розничными банками, ваш перевод повиснет в клиринговом центре до утра понедельника. Чтобы избежать оплаты дней, когда фактически не держали деньги в руках, оформляйте заявку только в будние дни до трех часов дня.

| Параметр | Система быстрых платежей | Классический банковский перевод |

|---|---|---|

| Скорость в выходные | Мгновенно, круглосуточно | Зависает до понедельника |

| Риск оплаты простоя | Отсутствует | Проценты начисляются на зависшую сумму |

Открываем приложение банка перед визитом на сайт МФО

Прежде чем вводить паспортные данные на стороннем сайте, стоит исчерпать внутренние ресурсы собственного банка. Микрозайм онлайн часто воспринимается как единственный способ получить наличные за пять минут, потому что маркетинг МФО перекрывает голос традиционных финансовых институтов.

Следы запросов в бюро кредитных историй

Каждое нажатие кнопки «Узнать решение» на сайте агрегатора генерирует официальный запрос в Бюро кредитных историй. Если вы за вечер отправите десять заявок в разные организации, ваш скоринговый балл резко упадет. Для банковских алгоритмов это выглядит как паника и острая нужда, что автоматически повышает вероятность отказа даже по ранее одобренным кредитным картам.

Свободные деньги на дебетовой карте

Иногда нужная сумма уже есть на вашем счете, но она зарезервирована под подписки, автоплатежи или накопительные цели. Пересмотр временных заморозок в банковском приложении может высвободить средства без необходимости платить проценты внешнему кредитору.

Запрашиваем аванс через корпоративный портал

Крупные работодатели внедряют сервисы доступа к уже отработанной, но еще не выплаченной зарплате. Комиссия за такую услугу обычно фиксированная и не зависит от количества дней до аванса, что делает её математически выгоднее ежедневного процента.

Бесплатные для бюджета сто дней

Кредитная карта с длинным грейс-периодом позволяет снять наличные или оплатить покупку без процентов. Для сохранения льготы нужно вносить минимальные платежи и успеть закрыть долг до окончания беспроцентного окна. Это требует дисциплины, но обходится в разы дешевле, чем заем до зарплаты.

Пять бесплатных дней превращаются в месяц долгов

Акция «Первый займ под ноль процентов» работает как идеальная приманка. Вы берете пятнадцать тысяч, возвращаете ровно пятнадцать через неделю и уходите довольным. Организация закрывает глаза на отсутствие прибыли по первой сделке, потому что их бизнес-модель строится на пролонгациях и повторных обращениях.

Кнопка «Продлить» списывает только комиссию

Когда подходит срок возврата, а денег нет, личный кабинет любезно предлагает услугу пролонгации. Вы нажимаете кнопку, думая, что отодвигаете дату полного расчета. На практике эта операция часто списывает только начисленные проценты или фиксированную плату за услугу, оставляя тело долга нетронутым. Счетчик сбрасывается, и вы начинаете платить заново.

Два разных графика при частичном возврате

Внесение части суммы не всегда пересчитывает график так, как вы ожидаете. В некоторых договорах частичное гашение сначала покрывает штрафы и набежавшие проценты, и лишь остаток уходит на уменьшение основного долга. Если вы внесли половину, ежедневная база для начисления новых процентов может остаться прежней. Всегда требуйте в чате поддержки перерасчет тела долга и сохраняйте скриншоты переписки.

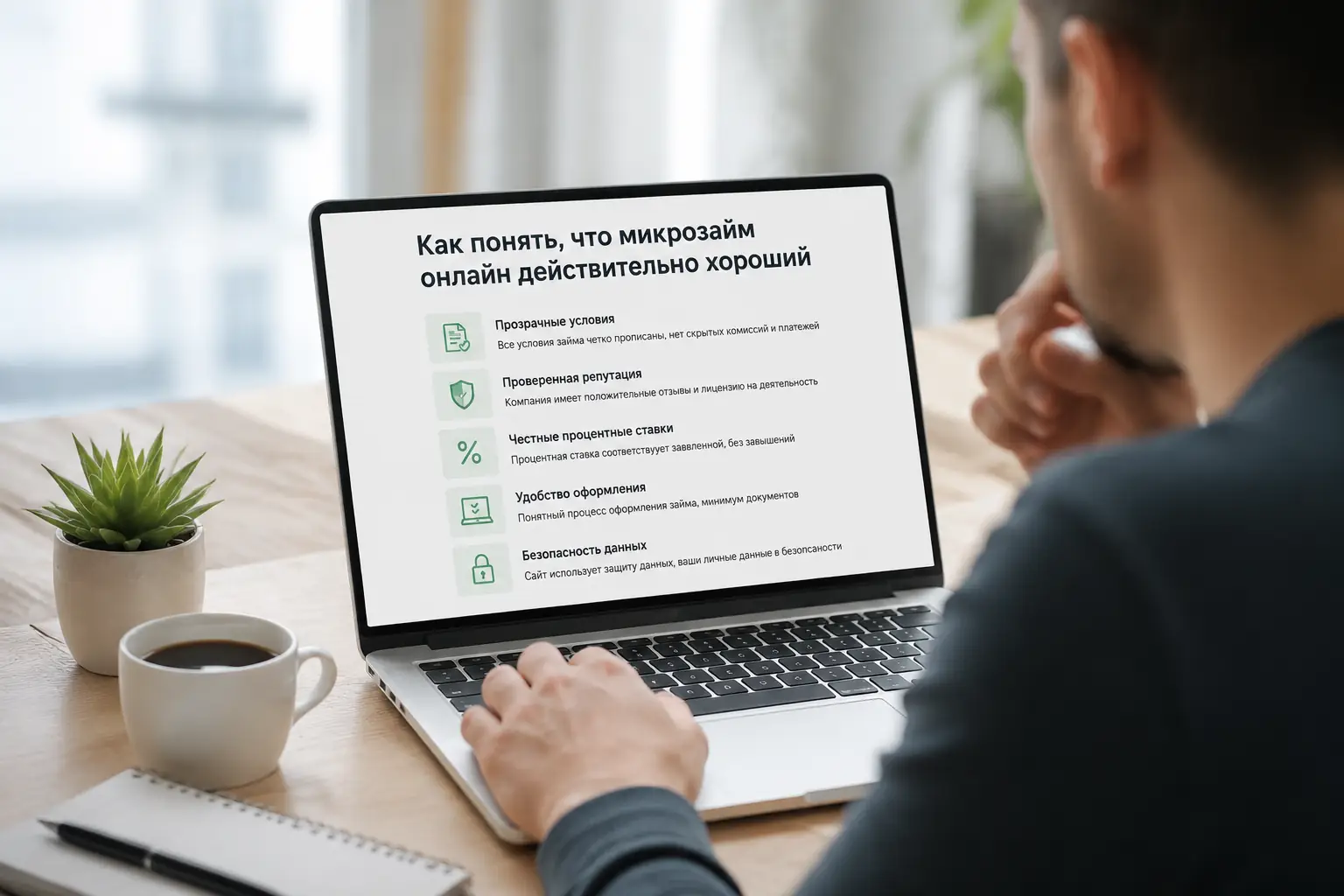

Сайт из поиска и организация в реестре Банка России

Поисковая выдача заполнена витринами-агрегаторами и клонами известных брендов. Вы видите знакомый логотип, заполняете анкету и отправляете свои паспортные данные, фотографию селфи и доступ к Госуслугам в неизвестную базу. Хороший заем начинается с проверки юридического лица, а не с выбора красивой картинки на лендинге.

Перед подписанием договора оферты скопируйте ИНН или ОГРН компании и вбейте его в официальный реестр микрофинансовых организаций на сайте Центрального Банка. Если компании там нет, она работает нелегально. Это означает, что на неё не распространяются ограничения по ставке и максимальному множителю. В случае спора вы останетесь один на один со структурой, которая может использовать любые методы взыскания, не оглядываясь на федеральные законы.

Любые финансовые операции с использованием заемных средств несут риски для вашего бюджета. Данный материал описывает механику рынка и типичные ошибки, но не является индивидуальной кредитной рекомендацией. При возникновении признаков мошенничества или давления со стороны взыскателей необходимо обращаться в правоохранительные органы и к финансовому уполномоченному.