Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Микрозаймы, которые одобряют: как выбрать займ и не попасть в долговую ловушку

Кнопка «Получить деньги» на сайте микрофинансовой организации работает по принципу обратного клапана в гидравлической системе: жидкость легко проходит в одном направлении, но физически не может вернуться назад без внешнего вмешательства. Алгоритмы скоринга одобряют заявку за две минуты, создавая иллюзию доступности ресурсов, но сама архитектура договора спроектирована так, чтобы любое отклонение от идеального сценария мгновенно повышало давление в системе. Большинство читателей ищут списки «лояльных МФО», упуская тот факт, что уровень одобрения напрямую коррелирует с агрессивностью механизмов взыскания и скрытых комиссий.

Задача этой страницы — разобрать не то, где легче взять деньги, а то, какие именно шестеренки запускаются в момент клика и как не позволить им перемолоть ваш личный бюджет. Материал опирается на действующие ограничения Банка России и судебную практику, но финансовые нормы периодически меняются, поэтому предельные ставки и лимиты всегда требуют сверки с официальными источниками на момент подписания документов.

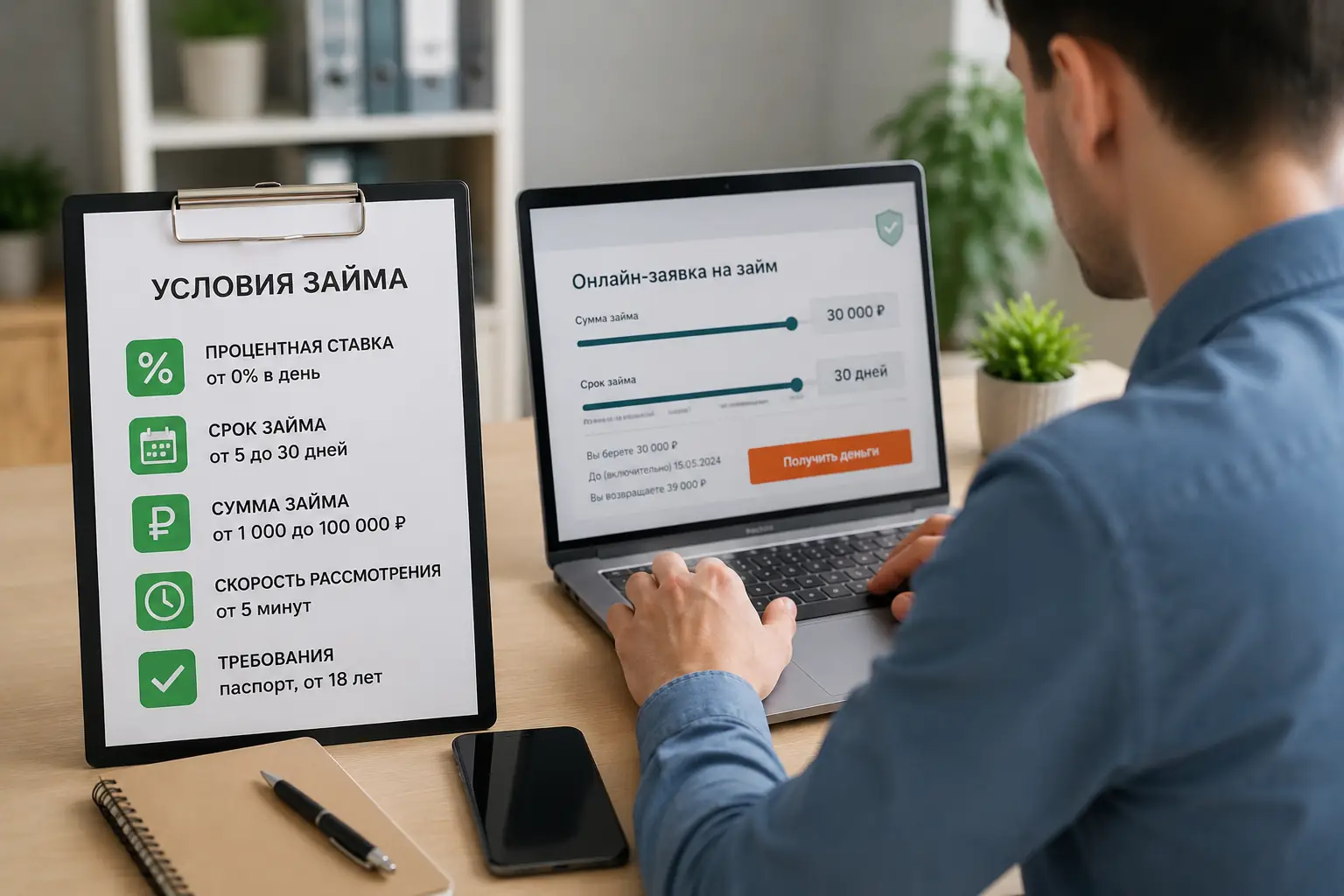

Ставка не превышает 0,8 процента в сутки, но долг все равно удваивается

Закон жестко ограничивает аппетиты кредиторов. Для краткосрочных займов сроком до одного года установлена предельная процентная ставка, которая не может превышать 0,8% в день. Второе критическое ограничение касается общей суммы переплаты: все начисленные проценты, штрафы, пени и комиссии в совокупности не могут превышать тело займа более чем на 130%. Если вы взяли 10 000 рублей, ваш максимальный долг перед организацией, даже после года просрочки, математически не может превысить 23 000 рублей. Как только сумма достигает этого порога, начисления обязаны остановиться.

Проблема заключается в том, что этот юридический предохранитель срабатывает только в отношении основного договора. Кредиторы находят способы обойти лимит через дополнительные соглашения и навязанные сервисы.

Галочка напротив «СМС-информирования» съедает беспроцентный период

Маркетинговое обещание «первый займ под 0%» часто разбивается о дополнительные услуги, которые клиент неосознанно акцептует. Галочка в чекбоксе «Подключить пакет уведомлений» или «Юридическая поддержка» переводит сделку из разряда беспроцентных в платные. Сумма за сервис списывается авансом или прибавляется к телу долга. Из-за этого, возвращая ровно ту сумму, которую получили на карту, вы все равно оказываетесь в просрочке, потому что фактический объем обязательств оказался выше из-за навязанного сервиса.

Нажимаете кнопку «Продлить», оставляя тело долга нетронутым

Функция пролонгации позиционируется как спасательный круг для сохранения хорошей кредитной истории. Клиент вносит сумму, равную начисленным процентам, и срок возврата сдвигается на неделю или две. С точки зрения финансовой логики это эквивалентно аренде денег: вы платите за право временно не возвращать основное тело долга.

В гидравлической аналогии это перепускной клапан, который не снижает давление в трубе, а лишь направляет поток по второму кругу, непрерывно нагревая систему. Люди, использующие пролонгацию два-три раза подряд, часто обнаруживают, что выплатили сумму, равную первоначальному займу, но сам долг ни на рубль не уменьшился. Как только свободные деньги заканчиваются и продление становится невозможным, система срывает клапан: начинается начисление штрафов и передача дела коллекторам. Продление имеет смысл исключительно как разовая мера при задержке зарплаты на пару дней, но никогда не должно становиться регулярной практикой управления личными финансами.

Безупречная кредитная история как приманка для каскадных займов

Парадокс рынка микрокредитования заключается в том, что дисциплинированный заемщик, вовремя закрывающий долги, становится наиболее желанной целью для агрессивного маркетинга. База данных бюро кредитных историй сигнализирует другим организациям о вашей платежеспособности. В момент, когда вы закрываете один займ, вам начинают поступать предложения с увеличенным лимитом и персональной ставкой.

Механизм долговой ловушки запускается не тогда, когда у человека нет денег, а когда ему предлагают взять новые средства для поддержания привычного уровня потребления или рефинансирования старых обязательств.

Первые три месяца после закрытия предыдущего долга

Именно в этот период скоринговые алгоритмы других МФО считают вас идеальным клиентом. Вам могут одобрить сумму, в три-четыре раза превышающую первоначальный заем. Психологически легко оправдать взятие 30 000 рублей под предлогом «закрыть старый долг на 10 000 и купить необходимые вещи». На практике это означает, что вы добровольно увеличиваете кредитное плечо, а последующие проценты начинают начисляться на возросшую базу. Каскадное рефинансирование микрозаймов другими микрозаймами математически гарантирует дефолт в горизонте полугода.

Заем на погашение займа против закрытия кредитной линии

Рефинансирование имеет право на жизнь только при переходе из дорогой и короткой категории долга в дешевую и длинную. Оформление нового микрозайма для перекрытия старого — это замена шила на мыло с комиссией за перевод. Альтернативный сценарий предполагает обращение в банк за потребительским кредитом или кредитной картой с длительным льготным периодом. Банковский скоринг может отказать из-за высокой текущей долговой нагрузки, но попытка реструктуризации через банковский сектор всегда предпочтительнее оформления третьей микрофинансовой сделки.

В правом верхнем углу договора спрятана полная стоимость кредита

Банк России обязывает все финансовые организации раскрывать Полную стоимость кредита (ПСК). По закону эта цифра должна находиться в квадратной рамке в правом верхнем углу первой страницы индивидуальных условий договора. Шрифт надписи обязан быть крупнее, чем у остального текста.

Многие клиенты подписывают электронный документ, пролистывая десятки страниц пользовательского соглашения, и физически не видят этой рамки. Фактически именно ПСК отражает реальную стоимость заемных средств с учетом всех скрытых комиссий, страховок и способов начисления процентов.

Сверяем фактическую сумму на карте с цифрой в графике платежей

Базовая проверка перед подписанием кода из СМС требует простого арифметического действия. Если вам одобрили 15 000 рублей, а в графике платежей или в разделе о выдаче средств указана сумма 12 500 рублей, разница в 2 500 рублей уже удержана в качестве комиссии за «выдачу» или «улучшение условий кредитования». Вы будете обязаны вернуть полные 15 000 рублей плюс проценты, хотя фактически на руки получили меньше. Расхождение между суммой перевода и суммой обязательств — это прямой сигнал к отказу от сделки.

Ежедневное начисление платы за сервис независимо от баланса

Некоторые организации маскируют процентную ставку под абонентскую плату за пользование личным кабинетом или доступ к базе знаний. В договоре это прописывается как фиксированная ежедневная сумма, которая списывается со счета или прибавляется к долгу. На первый взгляд, 50 рублей в день кажутся несущественными. За месяц набегает 1 500 рублей чистой переплаты, которая не регулируется стандартными ограничениями на процентную ставку, так как юридически оформлена как возмездное оказание информационных услуг.

МФО с физическим офисом против приложения с одним кликом

Рынок разделен на два принципиально разных сегмента, и выбор между ними определяет сценарий взаимодействия при возникновении проблем.

Организации, сохраняющие сеть физических офисов, обычно работают с более высокими суммами и требуют подтверждения дохода или залога. Процесс выдачи занимает время, что создает естественный барьер для импульсивных решений. При возникновении просрочки у клиента есть физический адрес и конкретный менеджер для переговоров о реструктуризации.

Приложения, выдающие деньги за три минуты по двум кликам, опираются на закон больших чисел. Их бизнес-модель закладывает высокий процент невозвратов в стоимость займов для всех остальных. Диалог с таким кредитором ведется исключительно через роботов-коллекторов и автоматические СМС-уведомления. Договориться об индивидуальном графике погашения здесь практически невозможно: алгоритм просто передает долг по цессии третьим лицам, как только фиксирует сбой в расписании платежей.

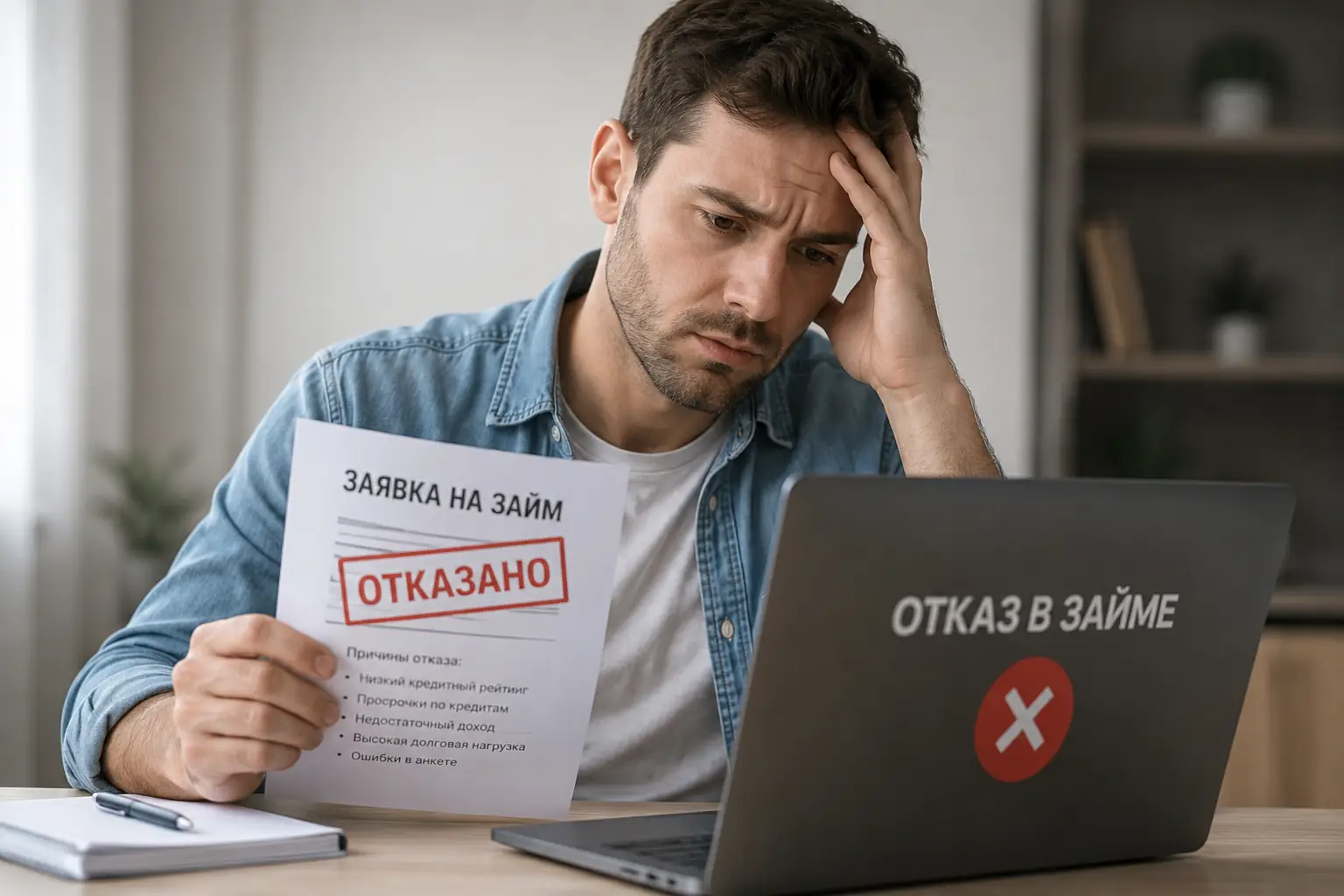

Ровно четыре месяца проходит до первого судебного заседания

Многие заемщики ошибочно полагают, что судебное разбирательство начинается через неделю после просрочки. В реальности микрофинансовым организациям невыгодно сразу идти в суд, так как судебный приказ автоматически останавливает начисление пеней и фиксирует сумму долга.

Первые сто двадцать дней система работает на максимизацию штрафных санкций. Именно в этот период звонки и требования вернуть средства достигают пиковой интенсивности. Задача кредитора на этом этапе — заставить клиента паниковать и оформить новый заем у партнеров для перекрытия текущего. Понимание этого временного лага позволяет хладнокровно игнорировать психологическое давление, дожидаться официального судебного приказа, а затем просить суд о применении исковой давности или снижении неустойки, опираясь на законодательный лимит в 130%.