Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

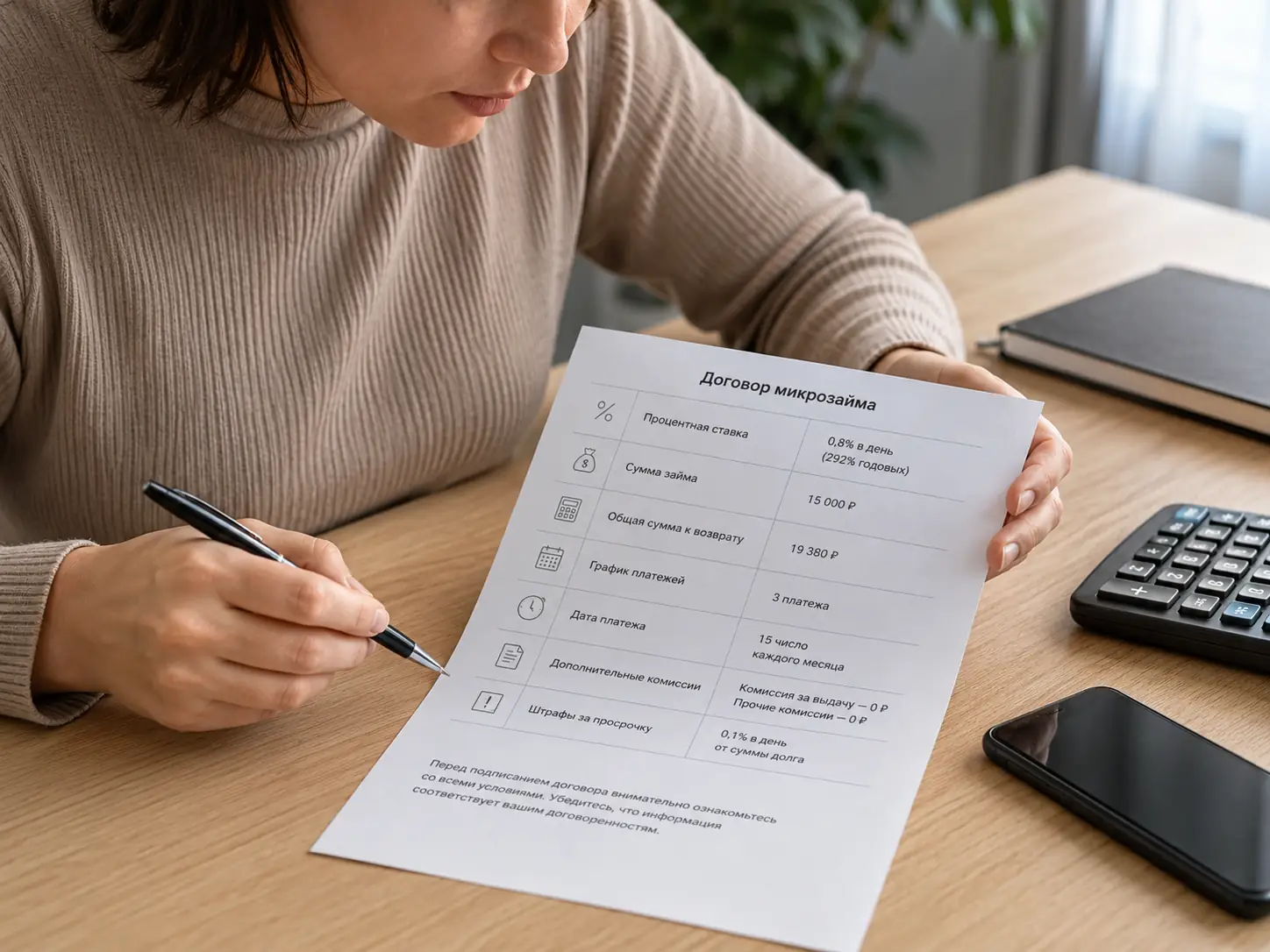

Микрозаймы при любой кредитной истории: что важно знать перед заявкой

«Гарантированное одобрение» в рекламе микрофинансовых организаций — это не акт благотворительности и не признак лояльности к заемщику. С точки зрения актуарных расчетов, это маркер того, что скоринговая модель заранее заложила в вашу цену риска вероятность дефолта, перекрыв ее сверхвысокой маржой и штрафными санкциями. Когда банк отказывает из-за закредитованности, МФО видит не вашу надежность, а вашу безвыходность. Именно эта безвыходность становится главным обеспечением по договору.

Прежде чем нажимать кнопку «Получить деньги», нужно понять, как именно устроена выдача займов тем, кому больше некуда идти. Рынок микрокредитования работает не как классическая банковская система, а как механизм стресс-тестирования вашего денежного потока. Ошибка в понимании этих правил превращает обычный кассовый разрыв в многолетнюю долговую воронку, из которой невозможно выбраться стандартными методами.

Пять заявок за час и автоматический бан во всех МФО

Заемщик с испорченной кредитной историей часто действует по логике дефицита: если один кредитор отказал, нужно отправить анкеты еще в десять мест одновременно, чтобы хотя бы одно сработало. Эта стратегия гарантированно приводит к финансовому карантину.

Бюро кредитных историй (БКИ) обновляет данные о запросах в режиме, близком к реальному времени. Когда алгоритмы пяти разных микрофинансовых организаций видят, что человек с низким скоринговым баллом запрашивает деньги с интервалом в несколько минут, срабатывает триггер «панического заимствования» или «мошеннической активности». Шестая МФО, в которую вы обратитесь через час, получит из БКИ не просто ваш профиль, а активную метку риска.

В моей практике анализа долговых портфелей регулярно встречается сценарий: человеку срочно нужны 15 000 рублей на ремонт автомобиля, чтобы не потерять работу. Он рассылает заявки через агрегаторы и получает отказы. Спустя неделю возникает потребность в 3 000 рублях на лекарства. Даже те организации, которые рекламируют выдачу «всем подряд», отклоняют заявку. Теневой бан за массовый спам запросами сохраняется в скоринговых моделях партнерских сетей от 30 до 90 дней. Единственный рабочий путь при плохой истории — подавать одну заявку, дождаться финального решения и закрытия дела в БКИ, и только потом искать альтернативу.

Галочка в интерфейсе, которая добавляет 30% к телу долга

Базовая процентная ставка может соответствовать законодательному максимуму, но реальная стоимость кредита формируется за счет дополнительных услуг. Интерфейс личного кабинета МФО спроектирован так, чтобы пользователь случайно согласился на платные опции в момент стресса и спешки.

| Услуга в договоре | Как маскируется в интерфейсе | Реальная функция |

|---|---|---|

| Пакет «Надежный заемщик» | Галочка «Повысить шанс одобрения» | Единовременная комиссия, списываемая сразу, не влияющая на скоринг |

| Информационные услуги | Предложение «Узнать свой рейтинг» | Платная еженедельная подписка на сторонний сервис мониторинга |

| Юридическая поддержка | Скрытый пункт в длинной оферте | Оплата шаблонных консультаций, бесполезных при наступлении просрочки |

| Улучшение условий выдачи | Кнопка «Гарантировать перевод» | Фиктивная страховка, не покрывающая реальные жизненные риски |

Момент списания комиссии за СМС-информирование

Эта услуга часто активируется по умолчанию и стоит 50–100 рублей каждые три дня. На фоне суммы в 20 000 рублей платеж кажется незаметным. За месяц непрерывого продления долга такие микросписания съедают сумму, эквивалентную трем дням начисления базовых процентов. Отключить опцию можно только в скрытых настройках профиля, до момента подписания договора.

Разница между одобренной суммой и фактическим переводом на карту

Вы запрашиваете 15 000 рублей, система показывает одобрение, но на карту поступает 12 500. Разница удерживается как «комиссия за выдачу» или «плата за снижение ставки». Процент при этом начисляется на полные 15 000 рублей. Возвращать придется сумму, которую вы фактически не держали в руках.

Подписка на «кредитный рейтинг», которая продлевается автоматически

Многие МФО сотрудничают с третьими лицами, предлагающими «улучшение кредитного досье». Согласившись на оферту, вы привязываете карту к сервису, который будет списывать по 300–500 рублей в неделю. Эта подписка не передает в ЦБ РФ никаких позитивных данных, она лишь монетизирует вашу привязанную карту до тех пор, пока вы не пройдете сложную процедуру отписки через службу поддержки.

Страховка от потери работы, не работающая при увольнении по собственному желанию

Добавляет до 20% к телу займа. Мелкий шрифт договора исключает из страховых случаев увольнение по соглашению сторон, сокращение штата с нарушением процедур и уход по собственному желанию. В 90% реальных жизненных ситуаций, когда заемщик теряет доход, такая страховка оказывается юридически ничтожной.

Бесконечное продление и математический предел ставки 0,8%

Стандартный совет из интернета гласит: если нечем платить, оформите пролонгацию, чтобы не испортить кредитную историю и не нарваться на коллекторов. Это самая опасная иллюзия, которая математически гарантирует банкротство.

Закон ограничивает максимальную ставку по микрозаймам 0,8% в день, а предельную переплату — 130% от суммы основного долга. Пролонгация не нарушает эти нормы, так как оформляется как отдельное дополнительное соглашение об отсрочке. Заемщик платит только начисленные проценты, а тело долга остается нетронутым.

Точка, после которой оплата пролонгации перестает иметь смысл

Если вы взяли 20 000 рублей и четыре раза продлевали заем на 15 дней, вы отдадите МФО около 9 600 рублей только за услугу отсрочки. Тело долга в 20 000 рублей никуда не денется. Наступает точка невозврата: суммарные выплаты за пролонгации превышают 40% от изначальной суммы. С этого момента закрыть долг из текущих доходов становится невозможно без внешнего рефинансирования или процедуры банкротства. МФО существуют именно за счет заемщиков, застрявших в этой петле, когда психологически легче отдать последние деньги за «продление», чем признать факт дефолта.

Перевод денег на отдельный счет за три дня до даты погашения

Чтобы заем не стал ловушкой, его нужно рассматривать через призму логистики денежных потоков. Главная проблема микрозаймов — не процентная ставка, а синхронизация дат. Зарплата приходит 5-го числа, а платеж по графику стоит 6-го. Внезапный штраф ГИБДД или поломка бытовой техники 5-го числа мгновенно перенаправляют деньги, earmarked для МФО, на бытовые нужды.

Единственный способ обмануть собственную поведенческую экономику — создать физический барьер. Как только любой доход поступает на вашу основную карту, сумма, необходимая для погашения микрозайма, плюс 5% на случай технических сбоев, должны быть мгновенно переведены на отдельный накопительный счет или в «копилку» с запретом на мгновенное снятие. Эти деньги перестают существовать для вашего текущего потребления.

Как аналитик долговых структур, я обязан сделать важное предупреждение. Микрозаймы — это легальный, но экстремально рискованный инструмент. Если ваша общая долговая нагрузка превышает 50% ежемесячного дохода, никакие поведенческие уловки и táchные счета не спасут от дефолта. В такой ситуации попытки взять новый заем для перекрытия старого являются прямой дорогой к финансовой катастрофе. Здесь требуется не оптимизация бюджета, а консультация сертифицированного финансового уполномоченного или арбитражного управляющего для оценки законных процедур списания долгов.

Перед подачей заявки пройдите жесткий тест на узкое место денежного потока. Ответьте на четыре вопроса:

- Закрывает ли этот заем разовый кассовый разрыв (авария, болезнь), или он маскирует хронический дефицит вашего месячного бюджета?

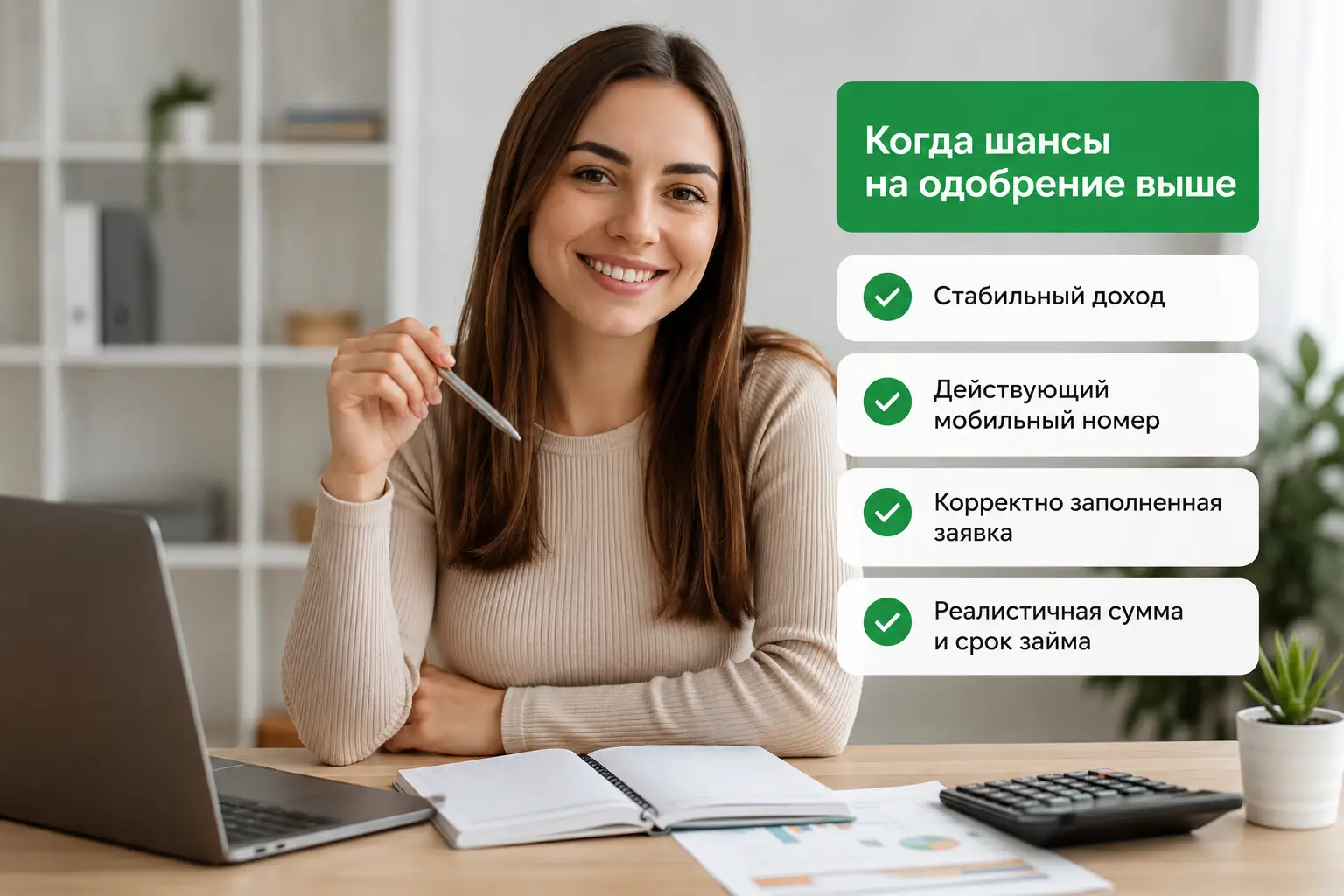

- Есть ли у вас подтвержденный источник поступления средств через 14 дней, который не зависит от воли работодателя или контрагента?

- Сможете ли вы вернуть тело долга целиком единым платежом, вообще не прибегая к услуге пролонгации?

- Готовы ли вы прямо сейчас отключить автоплатежи и удалить привязку карты из личного кабинета МФО после получения денег?

Если хотя бы на один вопрос ответ отрицательный, aprobация заявки станет началом долгой долговой спирали.

Передача договора цессии и внезапная смена реквизитов

Крайне неприятный сценарий возникает, когда МФО решает избавиться от «токсичного» актива. Если вы допустили просрочку, организация может продать ваш долг коллекторскому агентству или специализированному скупщику долгов по договору цессии.

Заемщик пытается внести платеж на 20-й день, чтобы остановить начисление штрафов, но приложение выдает ошибку «Операция отклонена». Служба поддержки сообщает, что права требования переданы третьему лицу. С этого момента льготные периоды аннулируются, а новые реквизиты для оплаты часто не совпадают с официальными счетами первоначального кредитора.

Отправлять деньги по новым реквизитам, полученным по электронной почте или в мессенджере, категорически нельзя. Мошенники часто используют базу просроченных займов, рассылая фальшивые уведомления о цессии. Легитимность нового кредитора подтверждается только официальным письмом с уведомлением о вручении и проверкой юридического лица в государственном реестре ЦБ РФ. До момента получения и проверки этих документов вы не обязаны исполнять обязательства перед неизвестными структурами, а пенни, начисленные из-за их молчания, легко оспариваются в суде.