Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Микрозайм на долгий срок: условия, риски и правила выбора

Заем на триста шестьдесят пять дней выглядит как финансовая передышка. Вы берете пятьдесят тысяч рублей и отдаете по полторы сотни в сутки. Сумма кажется незаметной, сопоставимой с чашкой кофе. В поведенческой экономике этот эффект называется дроблением боли: мозг игнорирует микро-списания, воспринимая их как фоновый шум. На практике такая растянутая во времени сделка превращается в аренду денег с нулевым выкупом. Ежедневный транш едва покрывает начисленные проценты, а основной долг замирает на месте. Вы не гасите кредит, вы просто оплачиваете право им пользоваться.

Материал опирается на механизмы начисления процентов и нормативы Банка России. Поскольку законодательство в сфере микрокредитования обновляется, предельные ставки и правила взыскания необходимо сверять на сайте регулятора в день обращения.

Срок в триста шестьдесят пять дней и размер ежедневного транша

В логистике есть понятие затрат на содержание запасов. Чем дольше товар лежит на складе, тем больше денег он съедает. В микрофинансировании эту роль играет ежедневное начисление на остаток. Организации, выдающие длинные займы, рассчитывают график так, чтобы первые месяцы клиент платил преимущественно за сам факт наличия долга.

Если открыть аннуитетный график, можно увидеть неприятную асимметрию. Из условных ста пятидесяти рублей, списываемых с карты, сто двадцать уходят на погашение процентов, и лишь тридцать уменьшают тело кредита. Скорость амортизации стремится к нулю. Клиенту кажется, что он дисциплинированно закрывает обязательства, потому что списания проходят без просрочек. Фактически он попадает в режим финансового трения: энергия уходит, но система не движется к точке закрытия. Единственный способ сломать эту инерцию заключается во внесении сумм, превышающих минимальный ежедневный платеж, с обязательным указанием назначения транша.

Изучить первые две недели графика до подписания

Подписание договора в приложении занимает минуту. Галочка о согласии с условиями ставится вслепую, а экран смартфона не позволяет разглядеть мелкий шрифт. Именно в первых строках графика платежей скрываются параметры, которые превращают стандартную сделку в кабальную.

Строка с юридическим адресом и фактическим получателем

Деньги на карту часто приходят не от самой микрофинансовой организации, а от платежного агента или банка-партнера. При возникновении спора или необходимости вернуть средства досрочно клиент начинает писать претензии на имя агента, теряя время. В договоре должен быть четко прописан кредитор, имеющий право требовать долг и уступать его третьим лицам.

Скрытая страховка и ее влияние на ПСК

Рекламная ставка может выглядеть привлекательно. Реальную стоимость займа раскрывает квадратная рамка с аббревиатурой ПСК (полная стоимость кредита), которую Банк России обязал размещать на первой странице. Если в эту рамку включена страховка, юридическая подписка или комиссия за выдачу, итоговая цифра может превышать рекламную в разы. Отказ от навязанных услуг возможен в период охлаждения, но для длинных займов этот период часто требует написания отдельного заявления заказным письмом, а не простого клика в интерфейсе.

Месяц четвертый и срабатывание автоплатежа

Первые недели заемщик контролирует каждое списание. К четвертому месяцу долг мутирует в разряд коммунальных платежей. Включается когнитивное искажение, известное как предвзятость настоящего: будущая переплата кажется абстрактной, а текущее удобство автоплатежа воспринимается как безусловное благо.

Именно на этом этапе стандартная стратегия простого следования графику дает сбой. Человек перестает пытаться закрыть сделку раньше срока. Долг становится частью ландшафта. Распознать момент, когда дисциплина превратилась в долговую усталость, можно по четырем специфическим маркерам:

- Вы перестали открывать приложение для проверки остатка, ориентируясь только на смс о списании.

- Ежедневный транш воспринимается как неизбежный налог, а не как шаг к свободе.

- Появляется мысль об оформлении второго займа для покрытия кассового разрыва, созданного первым.

- Эмоциональный отклик возникает только в случае сбоя списания, а не в моменты успешного уменьшения баланса.

Заметив эти признаки, необходимо принудительно вернуть себе контроль над амортизацией, начав вносить двойные платежи хотя бы раз в неделю.

Микрозайм на год против кредитки с льготным периодом

Многие выбирают длинные микрозаймы из-за страха перед банковским отказом или необходимости получить наличные. Для безналичных покупок кредитная карта с длительным грейс-периодом математически уничтожает любую микрофинансовую организацию. Банк дает деньги в пользование бесплатно на срок до ста двадцати или ста восьмидесяти дней. МФО берет плату с первой секунды.

Разница становится критической при попытке снять наличные или перевести средства на другую карту.

Дата окончания льготного периода и размер штрафа за промах

Льготный период работает только при строгом соблюдении графика минимальных платежей. Пропуск даже одного взноса аннулирует бесплатное время, и банк задним числом начисляет проценты по максимальной ставке за все месяцы пользования. Снятие наличных с кредитки в большинстве тарифов мгновенно отключает грейс-период, превращая карту в дорогой потребительский кредит. Микрозайм в этом смысле честнее: его высокая стоимость не маскируется сложными условиями бесплатного периода.

Полное досрочное гашение, которое не уменьшает переплату

Получив неожиданную премию, заемщик переводит на счет МФО всю сумму остатка. После перевода средств баланс в приложении обнуляется, заемщик вздыхает с облегчением и удаляет программу, но спустя месяц получает уведомление о просрочке и штрафных санкциях.

Парадокс заключается в механизме списания. Простой перевод денег на ссудный счет не является юридическим фактом закрытия обязательств. Средства лежат мертвым грузом, пока система не проведет их по графику, продолжая начислять ежедневные проценты на остаток. Чтобы разорвать этот цикл, необходимо в день внесения денег направить кредитору уведомление о полном досрочном погашении. Только после получения актуальной справки об отсутствии задолженности и закрытии ссудного счета сделка считается завершенной. Закон защищает право заемщика на досрочный возврат, но обязанность правильно инициировать эту процедуру лежит на владельце долга.

I prefer this response Response 2 Thinking completedВы берете сто тысяч рублей на год. В графике указано, что нужно платить по двенадцать тысяч в месяц. Вы исправно вносите деньги ровно полгода, решаете закрыть остаток досрочно и с удивлением обнаруживаете, что должны организации еще девяносто две тысячи. Куда ушли ваши деньги? Не на погашение основного долга. Они ушли на оплату капитализированной страховки, СМС-информирования и «улучшения кредитной истории», которые тихой сапой добавили в тело займа. Вы платите максимальные законные проценты не на те сто тысяч, что получили на карту, а на все сто сорок, которые нарисовали в договоре.

Долгосрочные микрозаймы (от полугода до трех-пяти лет) формально регулируются теми же законами, что и банковские кредиты [[12], [16]]. Максимальная ставка ограничена значением 0,8% в день [[4], [10]]. Общая переплата по договорам до года не может превышать 130% от суммы долга [[1], [3]]. На бумаге это выглядит как надежная защита от долговой ямы. На практике договор составляется так, что клиент сам оплачивает свои финансовые риски, просто эти риски упакованы в вид «дополнительных услуг».

Отличаем банковскую ставку от микрофинансовой маржи

Микрофинансовые организации не имеют права выдавать одному человеку больше миллиона рублей [[20]]. Этот жесткий лимит заставляет их искать прибыль не в объемах кредитования, а в маржинальности каждого отдельного договора. Если банк зарабатывает на разнице между стоимостью привлеченных денег и ставкой для заемщика, то длинные микрозаймы приносят доход за счет юридической инженерии.

В банковской анкете вы соглашаетесь с процентной ставкой. В офисе или на сайте МФО вы подписываете заявление о присоединении к программе правовой защиты, соглашаетесь на платное информирование и покупку полиса страхования жизни. Эти услуги не являются обязательными по закону, но на практике интерфейсы приложений делают их неотъемлемой частью сделки. Сумма этих услуг мгновенно прибавляется к телу займа. Из-за этого вы начинаете платить ежедневные проценты на стоимость самой страховки.

Пока вы платите по графику, тело долга почти не уменьшается

Аннуитетная схема платежей, при которой вы каждый месяц отдаете одну и ту же сумму, в микрофинансировании работает иначе, чем в классическом кредитовании. Первые месяцы почти весь ваш платеж уходит на погашение начисленных процентов и оплату капитализированных сервисов. Основной долг уменьшается настолько медленно, что любое пролонгирование или временная трудность моментально отбрасывают график назад.

Поиск четвертой колонки в графике

Чтобы понять реальную картину, откройте индивидуальный график платежей, который является неотъемлемым приложением к договору. Вас интересует не итоговая сумма к оплате, а колонка с названием «Погашение основного долга» или «Остаток задолженности». Если при ежемесячном платеже в двенадцать тысяч рублей в графе уменьшения тела долга стоит цифра тысяча двести, это означает, что вы обслуживаете чужие сервисы, а не закрываете свой долг.

Тридцать дней на отказ от навязанных сервисов

Законодательство оставляет заемщику лазейку. Если страховка или программа коллективной защиты были оформлены вместе с займом, у вас есть тридцать календарных дней на отказ от них в так называемый период охлаждения [[26], [30]]. Написав заявление об исключении из программы дополнительных услуг, вы требуете пересчета графика. Тело займа уменьшается на стоимость навязанного полиса, и ежедневное начисление 0,8% начинает применяться к честной сумме, которую вы фактически получили на руки.

Остановка начисления процентов до финального платежа

Федеральный закон № 353-ФЗ запрещает кредиторам взимать штрафы за досрочный возврат средств. Вы имеете право закрыть долг в любой день, заплатив проценты только за фактическое время пользования деньгами. Проблема кроется в технической реализации этого права внутри биллинговых систем МФО.

Пишем заявление на списание аванса

Простого перевода денег на расчетный счет недостаточно. Если вы просто закинете крупную сумму в надежде, что система сама спишет долг, эти деньги повиснут на ссудном счете как аванс за будущие месяцы. Процент продолжит капать на неизменное тело долга. Закон требует письменного или электронного уведомления кредитора о намерении полного или частичного досрочного погашения минимум за три дня до списания. Только после фиксации заявки система перенаправит сверхлимитные деньги именно на закрытие основного долга.

Сравниваем выгоду сокращения срока и уменьшения платежа

При частичном досрочном погашении МФО предлагает два варианта. Первый — уменьшить размер ежемесячного платежа, сохранив срок договора. Второй — сократить срок, оставив платеж прежним. С точки зрения математической выгоды второй вариант всегда уничтожает больше процентов, так как тело долга съежается быстрее. Организации часто делают кнопку сокращения срока малозаметной в приложении, подталкивая клиента к выбору меньшего платежа, который растягивает выплату процентов на годы.

Опасность внутреннего рефинансирования

Когда платить становится тяжело, МФО может предложить «реструктуризацию» или «рефинансирование» текущего длинного займа. Это ловушка. Подписывая новый договор на погашение старого, вы обнуляете счетчик переплаты. Ограничение закона в 130% от суммы долга применяется к каждому договору отдельно. Превратив один старый долг в новый, организация легально начинает начислять проценты и комиссии с чистого листа, снова упаковывая в тело займа новые страховки.

Когда идеальный платеж становится причиной блокировки

Клиент переводит ровно ту сумму, которая указана в пуш-уведомлении. Деньги уходят, но через сутки начинается обзвон родственников, а в кредитную историю падает запись о просрочке. Причина кроется в копейках и скрытых подписках.

В длинных микрозаймах часто активируются платные услуги, которые списываются в отдельный день или удерживаются из поступающего транша. Если ваш обязательный платеж составляет 10 000 рублей, а за СМС-информирование или юридическую консультацию система дополнительно требует 149 рублей, то перевод ровно десяти тысяч оставляет микроскопический долг. Автоматизированный скоринг и коллекшн-роботы МФО не различают злостное уклонение и техническую нехватку ста пятидесяти рублей. Инициируется стандартный протокол взыскания, штрафы и пени, которые моментально размывают следующий платеж. Единственный способ избежать этого — всегда держать на ссудном счете буфер в двести-триста рублей сверх графика и ежемесячно запрашивать расширенную выписку по операциям.

Чтение квадратной рамки на первой странице договора

Любые устные обещания менеджера или яркие баннеры на сайте не имеют юридической силы. Вся правда о стоимости денег спрятана в специальном информационном блоке.

Ищем квадратную рамку в верхнем левом углу

По требованиям Банка России, полная стоимость кредита (ПСК) должна быть размещена в квадратной рамке на первой странице договора в верхнем левом углу [[16]]. Эта цифра, выраженная в годовых процентах, включает в себя вообще всё: базовую ставку, страховки, комиссии за выдачу и платные уведомления. Если базовая ставка рекламируется как 20% годовых, а в квадратной рамке стоит 280%, это означает, что большая часть ваших денег уйдет не в процентный доход МФО, а на оплату сопутствующих сервисов.

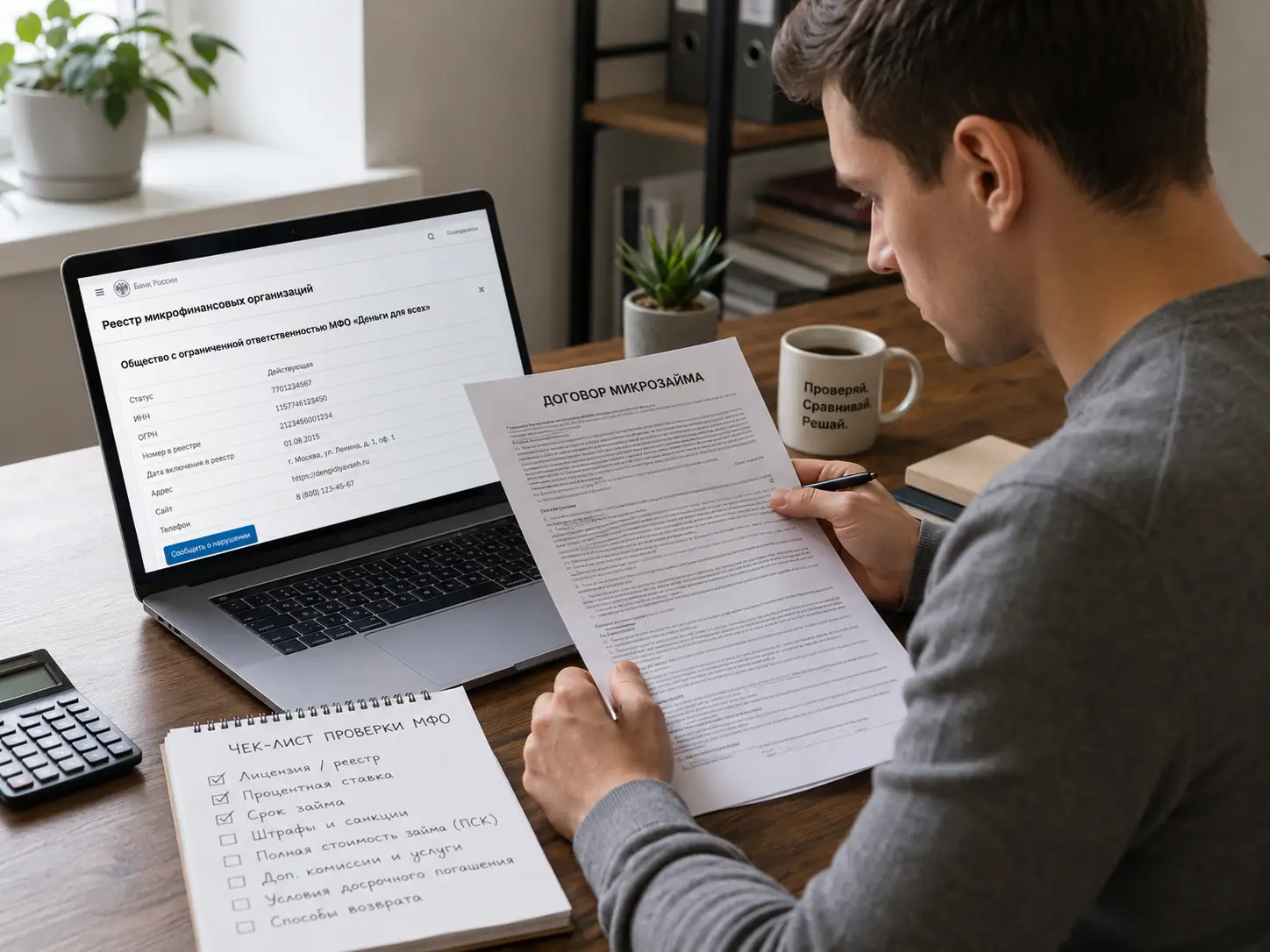

Статус МФК и МКК в государственном реестре

Все легальные организации делятся на микрофинансовые компании (МФК) и микрокредитные компании (МКК) [[16]]. МФК обладают большим собственным капиталом, проходят более жесткие проверки регулятора и имеют право привлекать деньги от обычных граждан. МКК работают по упрощенным нормативам. При выборе длинного займа, который предполагает взаимодействие на протяжении нескольких лет, статус МФК служит косвенным индикатором того, что организация планирует работать вдолгую и с меньшей вероятностью исчезнет вместе с вашей переплатой, оставив вас с испорченной кредитной историей и неразберихой в документах.

Любые цифры и лимиты, упомянутые в тексте, опираются на федеральное законодательство и указания Банка России, действующие на момент подготовки материала. Перед подписанием документов всегда сверяйте актуальные нормативы на сайте ЦБ РФ, так как правила рынка микрофинансирования регулярно ужесточаются. Материал носит информационный характер и не является индивидуальной финансовой рекомендацией.

Что спрашивают перед подписанием договора

Можно ли оформить долгосрочный микрозайм с открытыми просрочками в банках?

МФО оценивают риски иначе. Многие организации готовы выдать длинный займ заемщику с испорченной банковской историей, но компенсируют этот риск завышенной ставкой и обязательным включением страховок в тело долга.

Что произойдет с долгом, если МФО лишится лицензии ЦБ?

Договор не аннулируется. Обязанность вернуть тело займа и законные проценты сохраняется. Право требования обычно переходит к правопреемнику или передается в процедуру конкурсного управления, где с заемщиком будут работать уже финансовые уполномоченные или коллекторские агентства по жестким правилам 230-ФЗ.

Как отказаться от страховки, если тридцатидневный период охлаждения уже прошел?

Вернуть деньги через ЦБ или суд можно только в случае, если услуга была навязана принудительно или условие получения займа напрямую зависело от покупки полиса, что нарушает антимонопольное законодательство. На практике доказать это после подписания всех галочек в приложении крайне сложно.

Имеет ли право МФО требовать нотариальное согласие супруга на длинный займ?

По закону для потребительских кредитов и займов нотариальное согласие супруга не требуется, если брачный договор не предписывает иное. МФО могут запрашивать простое письменное согласие или просто контактный номер супруга для скоринга, но блокировать выдачу из-за отсутствия нотариальной бумаги они не имеют права.