Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Микрозайм который точно дадут: где искать и как не ошибиться

Вы сидите с телефоном в руках, и на экране горит уведомление о списании аренды, а до зарплаты еще неделя. Банк, где открыт счет, уже прислал пуш с отказом в кредитной карте. В этот момент алгоритмы поисковика подсовывают рекламу: «Одобрим всем за 5 минут без проверки кредитной истории». Человек в стрессе нажимает кнопку, получает деньги и радуется. Бизнес-модель микрофинансовых организаций (МФО) построена не на тех, кто возвращает долг вовремя. Их главные клиенты — те, кто застрянет в продлениях и штрафах. Задача этой инструкции — показать, как пройти через скоринг легальной МФО, если деньги нужны критически срочно, и не подписать приговор своему имуществу.

Дисклеймер: Материал описывает механики рынка и законы РФ. При наличии признаков банкротства или долговой спирали необходима консультация финансового юриста.

Почему банки закрывают двери, а МФО выдают деньги за 15 минут

Банковский скоринг работает как фильтр с мелкой сеткой. Если ваша долговая нагрузка (ПДН) превышает 50–80% дохода, нейросеть банка автоматически рубит заявку на входе. Банк зарабатывает на длинных и дешевых деньгах, поэтому неплатежеспособный клиент ему не нужен. МФО используют другую математику. Они заранее закладывают в тарифы процент тех, кто вообще не вернет деньги, и тех, кто будет месяцами платить только за продление срока. Легальная МФО одобряет заявку «с плохой КИ» не из доброты, а потому что ее алгоритмы видят в вас идеального потребителя дорогих финансовых услуг. Для них отказ банка — это зеленый свет.

Жесткий потолок долга: коэффициент 1.3 от Центробанка

Многие боятся, что долг в 15 тысяч рублей через год превратится в миллион благодаря сложным процентам. Эта схема осталась в девяностых и у нелегалов. Для всех компаний, состоящих в государственном реестре ЦБ РФ, работает жесткое ограничение: начисления (проценты, штрафы, пени) не могут превысить тело займа более чем на 130%.

Взяли 10 000 рублей. Максимальный долг со всеми неустойками, который с вас могут потребовать в суде или через приставов, составляет 23 000 рублей. Как только сумма набежавших штрафов достигает этой отметки, начисления обязаны остановиться.

При каких условиях этот лимит аннулируется

Защита ЦБ работает только для потребительских займов без залога. Если вы подписываете договор, где обеспечением выступает автомобиль (ПТС) или доля в недвижимости, коэффициент 1.3 перестает действовать. В случае просрочки кредитор просто забирает актив, рыночная стоимость которого многократно перекрывает долг.

Заполняем анкету так, чтобы скоринг не увидел паники

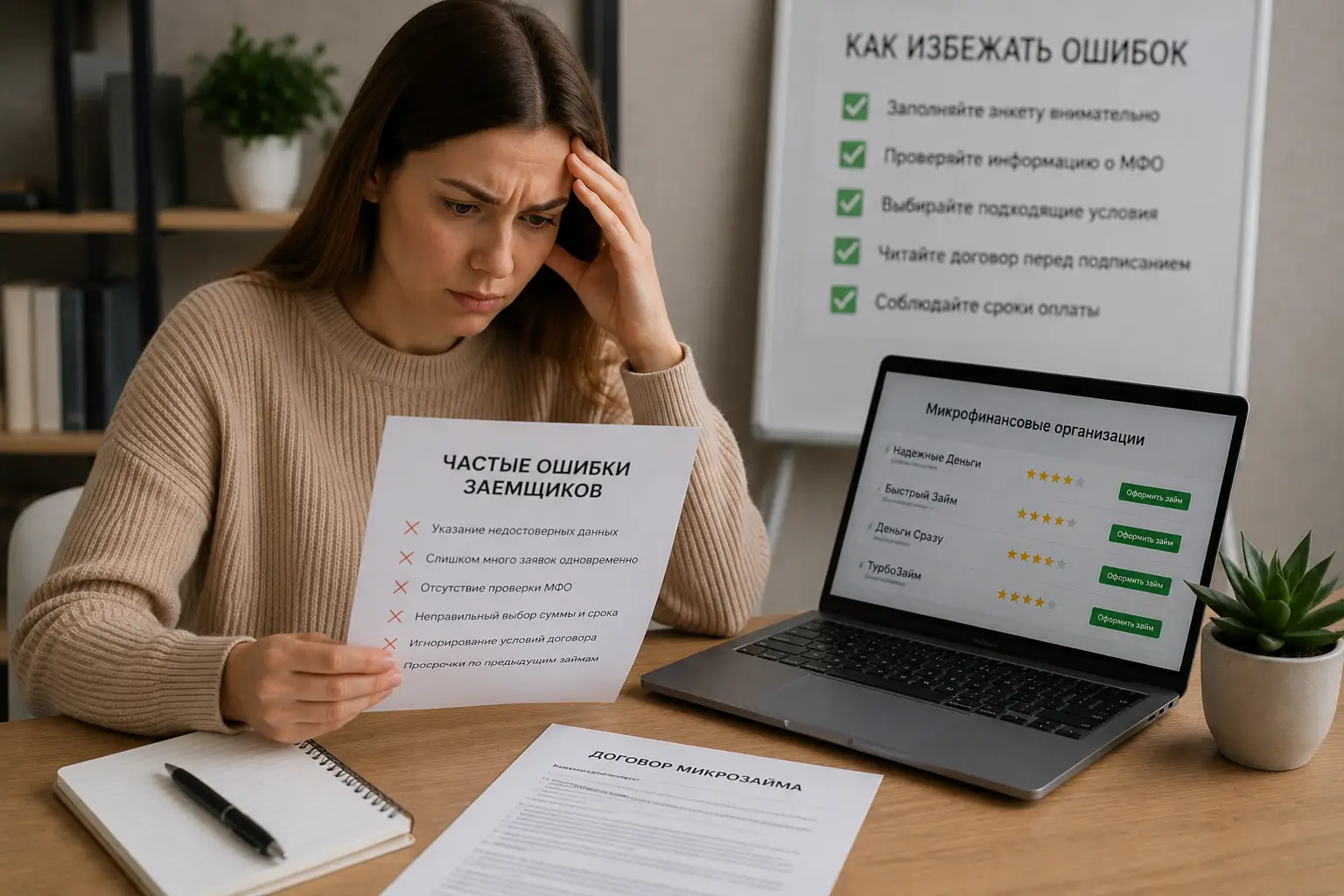

Самая частая ошибка человека, которому срочно нужны деньги, — «веерная» рассылка. Вы открываете пять вкладок и отправляете заявки в разные МФО одновременно. Каждое обращение фиксируется в Бюро кредитных историй (БКИ) с пометкой «активный поиск». Для скоринга это сигнал: клиент в панике, у него критическая ситуация, риск невозврата стремится к ста.

Чтобы получить одобрение, заполняйте анкету последовательно. Указывайте реальный рабочий стаж и текущий номер телефона. Алгоритмы МФО парсят базы данных операторов связи: если сим-карта зарегистрирована на вас и активна больше года, это добавляет баллы скоринга. Чужие номера и временные email-адреса моментально отправляют заявку в ручной разбор или в отказ.

Вывески «100% одобрение» и маскировка черных кредиторов

В поисках легких денег люди часто попадают к нелегалам. Они покупают контекстную рекламу по запросам «микрозайм который точно дадут» и создают сайты-клоны известных брендов. Их цель — не выдать вам заем, а получить ваши паспортные данные для оформления сим-карт на подставных лиц или заставить оплатить комиссию за перевод.

Поиск компании по ИНН за минуту

Перед подписанием договора скопируйте ИНН организации и вбейте его в поиске на сайте Банка России (cbr.ru) в разделе «Государственный реестр МФО». Если компании там нет или ее статус аннулирован — перед вами мошенники, даже если у них красивый офис и печать.

Строчка в договоре, которая выдает нелегала

Легальная МФО никогда не требует денег до выдачи займа. Никаких оплат «за курьера», «за нотариальное заверение», «за проверку КИ» или «страховой взнос». Если вас просят перевести 500 рублей на карту физлица, чтобы «разблокировать» одобренные 20 000 — это классическая мошенническая схема.

Маркетинговый бюджет МФО, замаскированный под нулевую ставку

Реклама кричит о первом займе под 0%. Математически это убыточная сделка для кредитора. На самом деле это стоимость привлечения клиента, которую компания закладывает в маркетинговый бюджет. Они понимают поведенческую экономику: человек, взявший деньги бесплатно, с вероятностью близкой к 100% вернется за вторым займом, но уже под 1% в день (максимальная разрешенная ЦБ ставка).

Подвох кроется в сроках. «Бесплатный» период обычно длится 7–10 дней. Если вы не успеваете вернуть всю сумму до секунды окончания срока из-за сбоя банковского перевода в пятницу вечером или задержки зарплаты, ставка 0% аннулируется задним числом. Пересчет пойдет с первого дня по полному тарифу, плюс штраф за просрочку. Бесплатный сыр работает только при идеальной финансовой дисциплине, которой у человека в кризисе обычно нет.

ПТС и доли в квартире: активы, которые уходят за три дня просрочки

Когда обычные МФО отказывают из-за испорченной кредитной истории, на сцену выходят компании, предлагающие займы под залог. Они не смотрят в БКИ, потому что их интересует не ваша платежеспособность, а ликвидность вашего имущества.

Схема работает быстро. Вы подписываете договор залога ПТС, отдаете оригинал документа и получаете деньги. При просрочке в 3–5 дней в договор вшито право бесспорного списания или изъятия актива через нотариальную исполнительную надпись. Машину заберут эвакуатором без решения суда, а долю в квартире продадут на торгах за копейки аффилированным лицам. Это не заем, это ускоренная продажа вашего имущества по цене в десять раз ниже рыночной.

Кредитные доноры и брокеры: кто забирает последние деньги

Если скоринг выдал тотальный отказ во всех легальных МФО, отчаяние толкает людей к «кредитным брокерам» и «донорам». В интернете полно объявлений: «Помогу взять займ с любой КИ, работаю с черным списком ФССП».

В 99% случаев это мошенничество двух типов. Первый: с вас берут предоплату 10–20% от желаемой суммы за «оформление справок» или «занос в базу безопасности» и исчезают. Второй: на вас оформляют реальный микрозайм в легальной МФО под максимальный процент, отдают вам половину, а половину забирают как комиссию. В итоге вы остаетесь с полным долгом перед кредиторами, но без денег. Если банки и реестровые МФО отказывают, это сигнал остановиться. Следующий шаг — это не поиск нового брокера, а процедура банкротства физических лиц или реструктуризация через суд.