Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

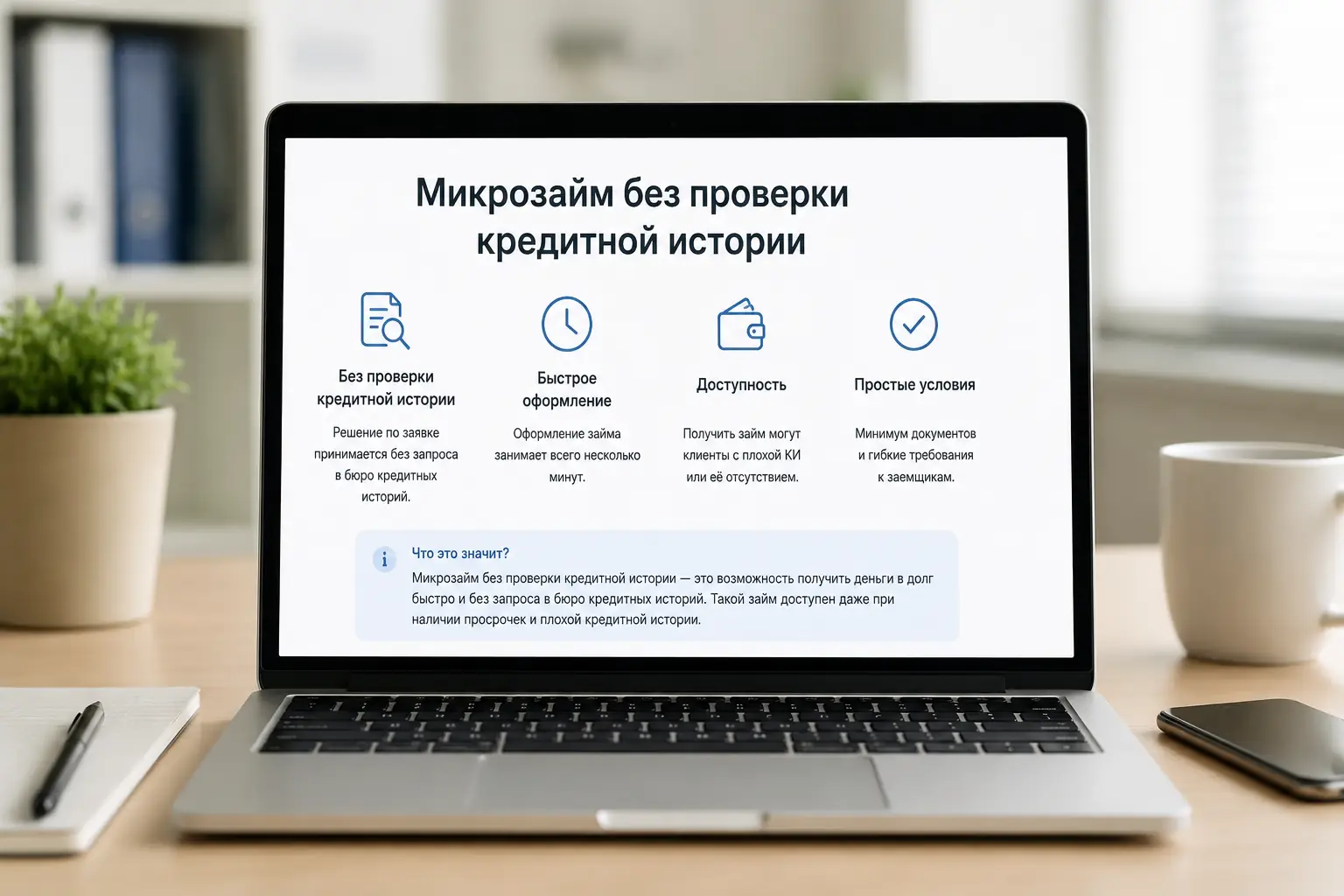

Микрозайм без проверки кредитной истории

Банковская система работает как фильтр высокого давления. Когда основной клапан закрывается из-за испорченной кредитной истории, финансовый поток ищет обводной канал. Микрофинансовые организации выступают таким обводной каналом. Они не игнорируют ваши прошлые ошибки, а просто иначе оценивают риск турбулентности. Маркетинговая обертка «без проверки» означает готовность принять риск, но плата за эту услугу будет выше. Если деньги нужны сегодня, а банки уже ответили отказом, обводной канал открыт, но вход в него требует понимания скрытых утечек.

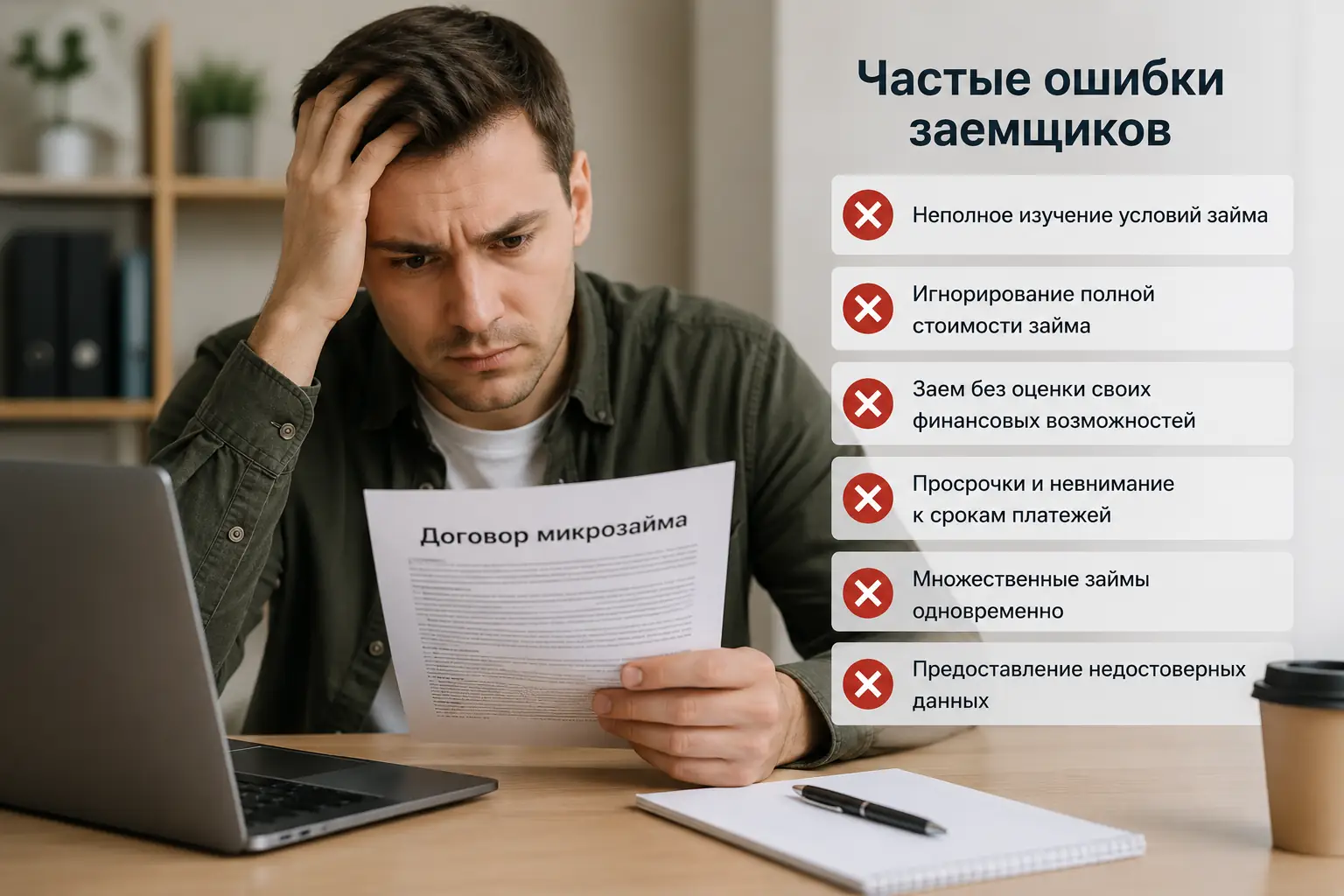

Микрозаймы представляют собой дорогой инструмент экстренной поддержки. Материал носит информационный характер и не является индивидуальной финансовой рекомендацией. Перед подписанием договора сверьте условия с актуальными требованиями Банка России.

Цифра в черной рамке на первой странице договора

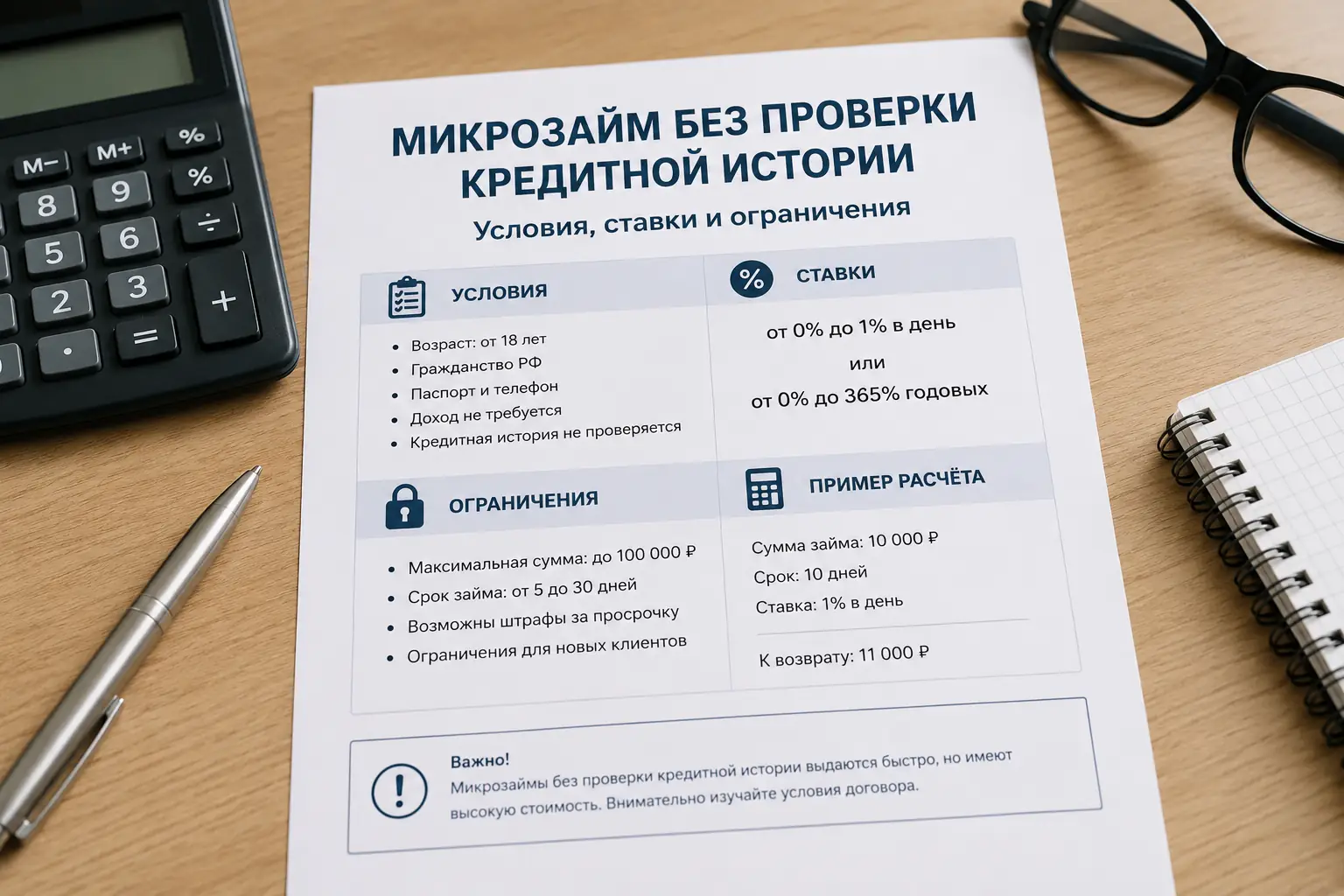

Закон обязывает МФО размещать полную стоимость кредита (ПСК) в квадратной рамке в правом верхнем углу первого листа. Эта цифра всегда превышает рекламные «0,8% в день», так как включает обязательную страховку, платные СМС-уведомления и комиссию за обслуживание счета. Отсутствие рамки или расхождение между числом на бумаге и обещаниями менеджера указывает на нарушение нормативов ЦБ. Вы смотрите на документ, который уже подвергся манипуляции.

Вы отправляете заявку, и алгоритм смотрит не туда, куда вы думаете

Люди полагают, что отсутствие проверки означает игнорирование Бюро кредитных историй (БКИ). Легальные МФО подключены к БКИ, но их скоринговые модели имеют другие веса. Банк отсекает вас за единственную просрочку в 90 дней, допущенную два года назад. Алгоритм МФО пропускает эту старую ошибку, фокусируясь на поведении за последние сутки.

Первые двое суток после банковского отказа

Отказ банка оставляет жесткий след в БКИ. Если вы сразу начинаете рассылать заявки в десять МФО, антифрод-система фиксирует сценарий кредитной паники. Алгоритм видит отчаявшегося пользователя и автоматически отклоняет запрос, игнорируя реальные доходы. Ожидание в три-четыре дня снижает этот флаг паники.

Забытые 300 рублей за интернет три года назад

Банки не любят старые нерешенные долги. МФО разделяют технические сбои и сознательное уклонение. Неоплаченный счет за связь, который вы закрыли после первого напоминания, служит нейтральным сигналом. Действующее судебное производство от приставов (ФССП) работает как мгновенный красный флаг. МФО понимает: любой переведенный вам транш будет мгновенно арестован на счетах ФССП.

Одновременный запрос в независимые бюро

Ваши данные могут лежать в НБКИ или ОКБ. Легальный кредитор опрашивает минимум две независимые базы. Если вы проверили свою историю и увидели чистый отчет в одном бюро, МФО все равно может отказать из-за скрытой просрочки, зафиксированной в другой базе, о которой вы просто забыли.

Невидимый флаг антифрода

МФО используют фингерпринтинг устройств и детекцию прокси-серверов. Подача заявки с IP-адреса, который меняется каждую минуту, или использование вчерашнего номера телефона заставляет систему считать вас мошенником с чужой личностью. Стабильный цифровой след часто весит больше, чем идеальная оценка в БКИ.

Стопроцентная гарантия, которой не существует в природе

Ежедневно тысячи людей ищут гарантированные займы. Мошенники знают об этом и создают лендинги с предложениями «100% одобрения при плохой истории». Механизм всегда одинаков: вас просят внести небольшую «страховку», «комиссию брокера» или «плату за доступ к базе». Вы переводите пару тысяч рублей, после чего «менеджер» исчезает. Легальные МФО никогда не требуют денег до выдачи займа. Центральный Банк строго запрещает предоплаты за одобрение. Если сайт просит заплатить за «гарантию», вы общаетесь не с кредитором, а с фишинговым синдикатом, который попутно продаст ваши паспортные данные на теневых форумах.

Когда новый перевод идет на погашение старых процентов

Долговая яма формируется не в момент получения первого транша, а при попытках его удержать.

Кнопка продления в личном кабинете

МФО предлагают функцию пролонгации. Вы оплачиваете только набежавшие проценты, а дата возврата сдвигается на две недели вперед. Тело долга остается нетронутым. Троекратное использование этой кнопки означает, что вы выплатили изначальную сумму займа одними процентами, но все еще должны ровно столько же, сколько взяли в первый день. Математика работает против вас, поскольку ежедневная ставка продолжает начисляться на полный первоначальный объем.

Пятничный вечер и зависший банковский шлюз

Вы решаете закрыть долг в последний день срока, который выпадает на пятницу. Вы инициируете перевод из приложения крупного банка на расчетный счет МФО. Межбанковский шлюз обрабатывает такие операции только в рабочие дни. Деньги повисают в транзите на все выходные. В понедельник утром система МФО фиксирует трехдневную просрочку, начисляет штраф и отправляет негативную метку в вашу свежую кредитную историю. Безопасный запас для погашения через сторонний банк составляет 72 часа.

Строчка в государственном реестре против офиса на окраине

Отличить легальную организацию от черного кредитора помогает публичный реестр Банка России. Перед подписанием бумаг вы копируете ОГРН или ИНН из подвала сайта и вбиваете его в поисковую строку реестра ЦБ. Отсутствие компании в списке или статус «Исключена» делает любой договор юридически ничтожным. Коллекторы, работающие под таким брендом, будут применять внесудебные методы давления. Легальные МФО ограничены федеральным законом: максимальная ставка не может превышать 0,8% в день, а общая переплата по краткосрочному займу лимитирована 130% от тела долга. Черные кредиторы игнорируют эти потолки, и их обещание выдать деньги «без проверки» служит лишь приманкой для незаконного взыскания.