Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Микрозайм 2500 рублей: когда выручает и как оформить безопасно

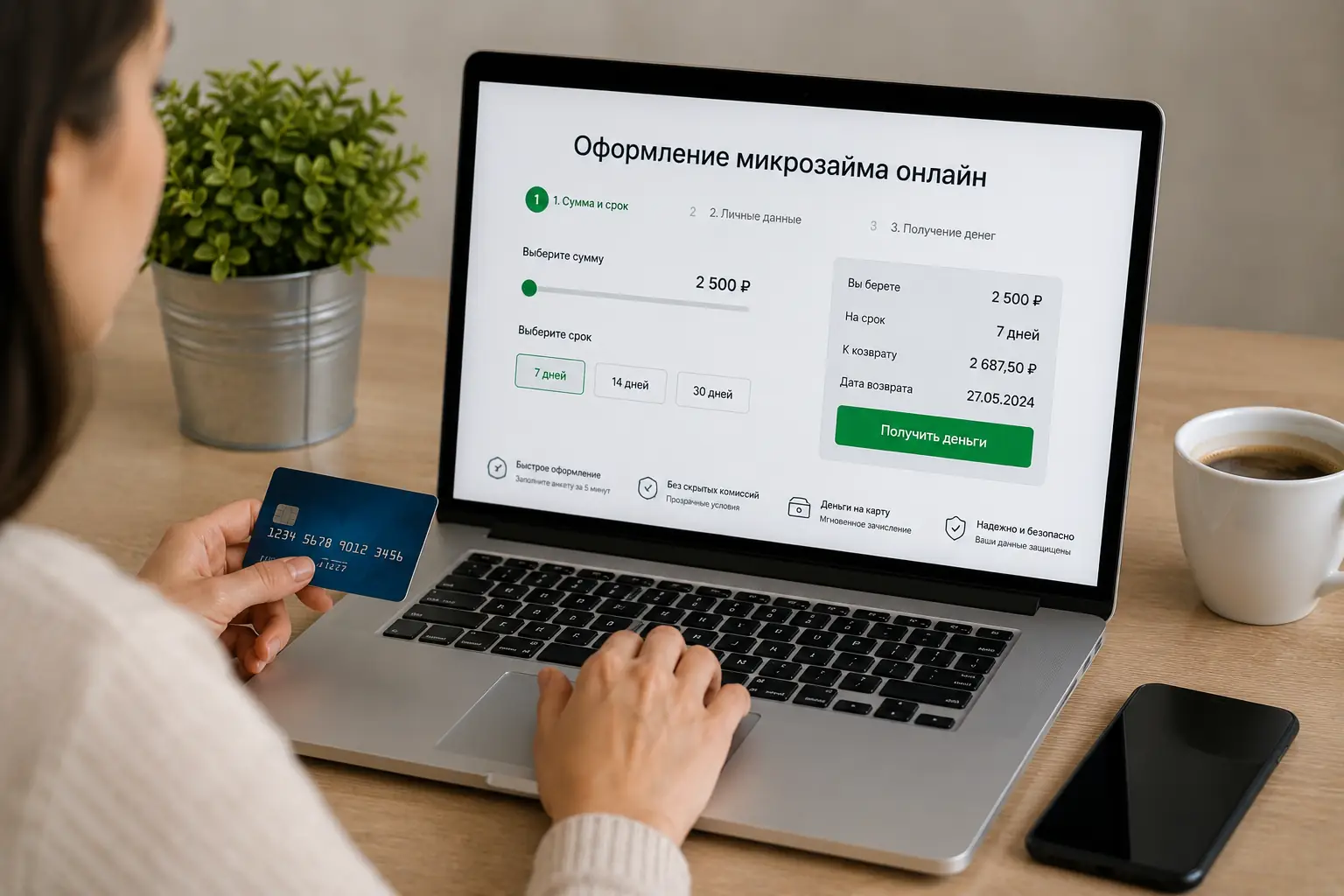

В пятницу вечером вам понадобилось 2500 рублей на срочные лекарства или оплату коммунальной квитанции до понедельника. На экране смартфона горит баннер «Первый займ под 0%». Вы оформляете сделку на пять дней, спокойные за то, что вернете ровно ту же сумму. В 23:30 пятого дня вы открываете приложение банка, чтобы погасить долг, но видите сообщение: «Технические работы до 01:00». Платеж не проходит. В 00:01 наступает шестой день. Льготный период аннулируется, микрофинансовая организация начисляет штраф 20% от суммы и запускает капитализацию ежедневных процентов. Бесплатные 2500 рублей мгновенно превращаются в долговую яму, а в бюро кредитных историй уходит запись о просрочке.

Микрозайм на небольшую сумму работает как хирургический скальпель: он спасает в экстренной ситуации при точном расчете времени, но калечит финансы при малейшей ошибке в логистике денег. Чтобы оформить 2500 рублей без скрытых комиссий и штрафов, нужно смотреть не на рекламный баннер, а на технические регламенты банков и скрытые галочки в договоре.

Бесплатная акция на экране и 365 годовых в договоре

Маркетинговое обещание нулевой ставки действует только при идеальном сценарии возврата ровно в срок. Закон ограничивает максимальную процентную ставку в микрофинансовых организациях одним процентом в день. На первый взгляд, переплата за 2500 рублей составит всего 25 рублей в сутки. Годовая процентная ставка в пересчете достигает 365%. Для сравнения, стандартная кредитная карта обходится в 20-40% годовых.

Государство защищает заемщиков от бесконечного роста долга. По закону общая сумма всех начислений, штрафов и пеней не может превышать тело займа более чем на 130%. Это значит, что взяв 2500 рублей, вы никогда не будете должны больше 5750 рублей, даже если просрочка затянется на год. МФО обязана остановить начисления, как только долг достигнет этого предела. Правило работает автоматически, но до его срабатывания коллекторы продолжат звонить, а кредитная история будет испорчена.

В 23:59 пятого дня, когда банк уходит на регламент

Самая частая причина случайных просрочек по коротким займам — нехватка денег, а несовпадение времени обработки транзакций. МФО считает долг погашенным только в момент зачисления средств на их расчетный счет, а не в момент списания с вашей карты.

Что такое техпауза и как она съедает льготный период

Банки регулярно проводят ночные технические обслуживания. Если вы пытаетесь перевести деньги в окно регламента, транзакция зависает или отклоняется. Чтобы избежать штрафа, гасите займ минимум за 12 часов до окончания договора. Если срок выходит в субботу, перевод нужно делать в пятницу утром.

Перевод денег с карты на карту в выходные дни

Обычные межбанковские переводы по номеру карты могут идти до трех рабочих дней. Отправив деньги в пятницу вечером стандартным способом, вы увидите их на счете МФО только во вторник. Система быстрых платежей (СБП) работает круглосуточно и зачисляет средства за 15 секунд. Всегда выбирайте в банковском приложении опцию перевода через СБП по номеру телефона, привязанного к личному кабинету микрофинансовой организации.

Найдите квадратную рамку с ПСК до нажатия кнопки СМС

Банк России обязал все микрофинансовые организации размещать полную стоимость кредита (ПСК) в черной квадратной рамке в правом верхнем углу первой страницы договора. Эта цифра показывает реальную цену денег с учетом всех скрытых страховок, комиссий за выдачу и платных смс-уведомлений. Если на баннере написано «0%», а в квадратной рамке стоит 290%, значит, нулевая ставка — это условная маркетинговая акция. Она сгорит при малейшем отклонении от графика, и займ автоматически пересчитают по ставке из рамки. Перед подписанием договора кодом из СМС всегда сверяйте цифру в квадрате с условиями акции.

Ночная задержка серверов БКИ и утренний лимит кассы

Процесс одобрения заявки на 2500 рублей сильно зависит от времени суток и способа передачи данных. Ночью автоматические скоринговые системы работают иначе, чем днем, когда на смену выходят сотрудники службы безопасности.

Экспресс-выдача без запроса в бюро

Некоторые МФО выдают мелкие суммы вообще без обращения в бюро кредитных историй. Они проверяют только внутренний черный список и паспортные данные. Одобрение приходит за две минуты, но процентная ставка по таким займам обычно максимальная, а льготные периоды отсутствуют.

Оператор перезванивает через час

Если вы оставили заявку в три часа ночи, робот может предварительно одобрить ее, но финальное решение примет человек утром. В таких случаях деньги приходят на карту только после 10:00 по московскому времени.

Через Госуслуги

Авторизация в личном кабинете МФО через Единую систему идентификации и аутентификации (ЕСИА) ускоряет проверку. Организация получает подтвержденные государством паспортные данные и СНИЛС напрямую, минуя ручную проверку документов. Это снижает риск отказа из-за опечаток.

Смартфон передает геолокацию и контакты

Современные скоринговые алгоритмы анализируют цифровой след устройства. Заявка с телефона, на котором не установлено приложение банка, или с IP-адреса, замеченного в мошеннических схемах, будет отклонена автоматически, даже при идеальной кредитной истории.

Вы случайно соглашаетесь на платную подписку за 149 рублей

В процессе оформления займа на экране часто мелькают заранее отмеченные галочки. Они активируют дополнительные услуги: «Юридическая поддержка», «Улучшение кредитной истории» или «Финансовая защита». Стоимость такой подписки списывается с карты отдельно, обычно по 149 или 299 рублей каждые семь дней, и не входит в тело займа.

Жалоба в Банк России на навязанную страховку

Закон запрещает обуславливать выдачу займа покупкой дополнительных услуг. Если вы заметили списания за подписку, зайдите в личный кабинет на сайте МФО и найдите раздел «Отказ от дополнительных услуг». Кнопка часто спрятана в подменю настроек профиля. Если интерфейс не позволяет отписаться, направьте жалобу через Интернет-приемную Банка России. Регулятор принуждает организацию вернуть деньги за навязанный сервис и отключить списания.

Карта любого банка или электронный кошелек: где спрятаны комиссии

Способ получения 2500 рублей напрямую влияет на итоговую сумму, которую вы сможете потратить. При выборе банковской карты деньги зачисляются через СБП без комиссии со стороны МФО. Вы получаете ровно 2500 рублей и можете сразу оплатить ими покупки в магазине через NFC или QR-код.

Электронные кошельки работают иначе. Микрофинансовая организация может перевести средства бесплатно, но сам кошелек удержит комиссию за вывод в наличные или перевод на стороннюю карту. Потеряв от 3% до 5% на конвертации, вы фактически получите на руки меньше запрошенной суммы, но будете обязаны вернуть полные 2500 рублей плюс проценты.

Микрозаймы — это инструмент экстренной поддержки, а не способ закрытия регулярных кассовых разрывов. Если долговая нагрузка превышает 30% вашего дохода, оформление новых займов только усугубит ситуацию. В таких случаях помогает процедура внесудебного банкротства через МФЦ (для долгов от 25 до 500 тысяч рублей) или оформление кредитных каникул по закону.

Что делать, если деньги не пришли или списали лишнее

Могут ли отказать в займе 2500 рублей из-за плохой кредитной истории?

Могут. Многие МФО используют собственные скоринговые модели. Если у вас были длительные просрочки в других организациях или открытые исполнительные производства у приставов, автоматическая система отклонит заявку. Некоторые компании предлагают программы «исправления кредитной истории», где мелкие займы выдаются под высокий процент исключительно для формирования положительных записей в БКИ.

Что будет, если не вернуть микрозайм вообще?

Долг зафиксируется на отметке 130% от суммы займа. МФО передаст дело коллекторам или в суд. После решения суда судебные приставы арестуют счета, будут списывать до 50% от официальной зарплаты и могут ограничить выезд за границу. Испорченная кредитная история закроет доступ к нормальным банковским кредитам на несколько лет.

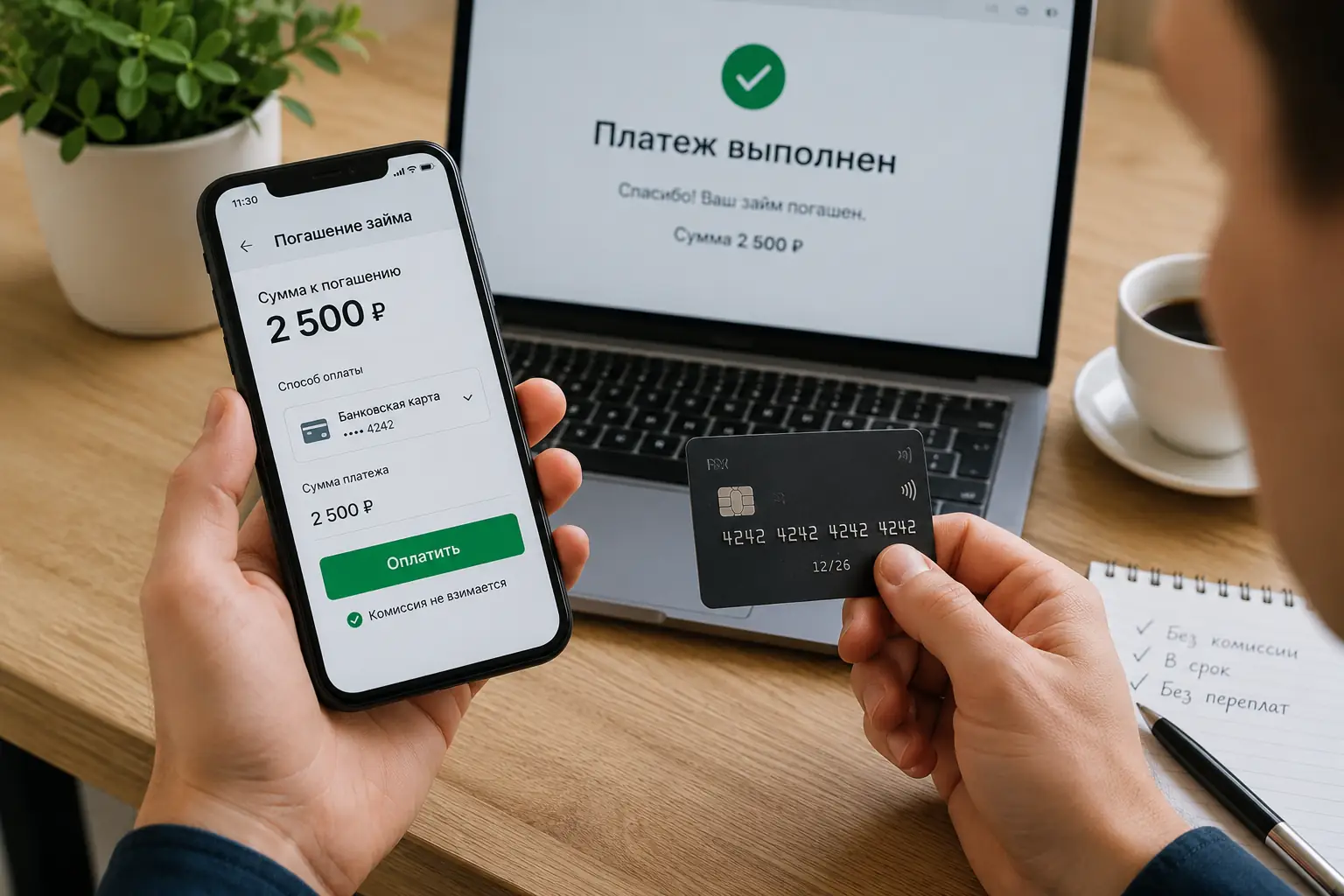

Можно ли погасить займ досрочно и пересчитают ли проценты?

Закон дает право на полное досрочное погашение. Вы платите проценты только за те дни, когда фактически пользовались деньгами. Если вы взяли 2500 рублей на 10 дней, а вернули на третий, переплата составит только 75 рублей. Уведомлять МФО о досрочном погашении заранее не требуется, достаточно просто перевести точную сумму из личного кабинета.

Как проверить, что МФО работает легально?

Зайдите на официальный сайт Банка России и откройте раздел «Государственный реестр микрофинансовых организаций». Введите название компании или номер свидетельства. Если организации нет в реестре или ее статус аннулирован, переводить ей деньги и вводить паспортные данные на сайте нельзя — это мошенники.