Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Известные микрозаймы: как выбрать надежный онлайн-займ и не переплатить

Человек оформляет займ за пять минут. Видит крупную надпись «0% первый займ до 30 000 рублей», ставит галочку под длинным договором, получает деньги на карту. Через три месяца ему звонят с незнакомого номера и требуют 180 000 рублей при изначально взятых тридцати тысячах. Эта история повторяется ежедневно в сотнях вариантов, и причина почти никогда не в жадности или невезении. Проблема в трех конкретных пунктах договора, которые большинство заемщиков не читает физически — они спрятаны за красивыми кнопками в личном кабинете и мелким шрифтом на второй странице индивидуальных условий.

В этом материале известные онлайн-займы разбираются с точки зрения того, что происходит с деньгами после нажатия кнопки «получить». Никаких рейтингов и сравнений брендов — только механика, которую нужно понимать до оформления, и конкретные числа, которые стоит проверить в договоре своей МФО.

Бесплатный займ стоит дороже платного

Акция «первый займ под ноль процентов» — это не благотворительность, а математически выверенный лид-магнит. Микрофинансовые организации закладывают в бизнес-модель, что от сорока до шестидесяти процентов клиентов не вернут деньги в срок и попадут на пролонгацию с обычными ставками около одного процента в день. Задача первого бесплатного займа — получить ваши паспортные данные, СНИЛС, привязать банковскую карту и зафиксировать номер телефона в базе.

Дальше начинается то, о чем не пишут на главной странице. Ваш номер попадает в CRM-систему с пометкой «активный клиент», и следующие несколько месяцев вы будете получать пуш-уведомления, СМС и звонки с предложениями «специальных условий повторного займа». Отписаться от этой рассылки практически невозможно — она вшита в согласие на обработку персональных данных, которое вы подписали при первом оформлении. МФО специально настраивают триггеры: через три дня после погашения первого займа приходит сообщение «вам одобрено до 50 000», через неделю — «персональная ставка снижена». Человек, который один раз успешно взял и вернул деньги, психологически готов брать снова, потому что первая транзакция прошла безболезненно.

На этом этапе многие совершают ошибку: берут второй займ, когда реальных финансовых проблем уже нет, просто потому что предложение пришло в нужный момент. Через полгода такой «удобной» клиент оказывается должен в двух-трех МФО одновременно, и любая задержка зарплаты превращается в каскад просрочек.

Одна цифра в углу первой страницы договора

Банк России с 2016 года обязал все микрофинансовые организации размещать полную стоимость кредита, или ПСК, в квадратной рамке в левом верхнем углу первой страницы индивидуальных условий договора. Эта цифра — единственное место в документе, где собрана вся реальная стоимость займа, включая скрытые комиссии, страховки и обязательные платежи.

Куда смотреть в первые 30 секунд

Когда вы открываете договор на экране смартфона, рамка с ПСК часто отображается некорректно — она может сжиматься, перекрываться баннером или вообще отсутствовать в мобильной версии. Легальные МФО обязаны показывать её до момента подписания, но многие размещают документ в PDF-файле, который нужно отдельно скачать и открыть. Если вы не нашли квадратную рамку с процентной ставкой в годовом выражении на первой странице — это основание закрыть вкладку и искать другую компанию. По закону отсутствие ПСК в установленном формате делает договор оспоримым в суде.

Почему 0,8% в день превращаются в 292% годовых

Реклама обычно показывает дневную ставку: «0,8% в день» звучит безобидно. ПСК всегда считается в годовом выражении, и та же ставка превращается в 292% годовых. Разница восприятия колоссальная — мозг человека плохо работает с экспонентами и автоматически воспринимает 0,8% как «почти ничего». С июля 2023 года максимальная ставка по микрозаймам ограничена одним процентом в день, что соответствует 365% годовых, но легальные МФО часто держатся чуть ниже этого потолка, чтобы не привлекать внимания регулятора.

ИДУ и оферта — какой документ главный

На сайтах МФО обычно висит общая публичная оферта на десять-пятнадцать страниц, которую никто не читает. Юридически значимый документ — это ИДУ, индивидуальные условия договора, которые формируются персонально под вас в момент оформления. Именно в ИДУ прописаны ваши конкретные условия: ставка, срок, размер неустойки, порядок пролонгации. Если условия в ИДУ расходятся с офертой — приоритет у ИДУ, потому что вы подписали именно их. Перед подписанием обязательно скачайте PDF-файл ИДУ и сохраните его в облаке или отправьте себе на почту: через полгода, при возникновении спора, версия на сайте МФО может отличаться от той, что была в момент займа.

Что меняется после десятого дня

Многие МФО используют двухфазную структуру начисления процентов. Первые семь-десять дней ставка может составлять 0,3-0,5% в день, создавая ощущение дешевизны. На одиннадцатый день она автоматически переключается на максимум — 0,8-1% в день. Этот переход прописан в ИДУ мелким шрифтом в разделе «порядок начисления процентов», и заемщик узнает о нем только когда сумма долга начинает расти в два раза быстрее. Проверьте в договоре фразу вида «начиная с N-го дня применяется ставка X» — это классическая маркетинговая ловушка, против которой работает только внимательное чтение до подписания.

Кнопка «Продлить» против кнопки «Погасить досрочно»

Зайдите в личный кабинет любой крупной МФО и посмотрите на расположение элементов. Кнопка «Продлить займ» или «Оплатить пролонгацию» всегда крупная, яркая, часто выделена цветом и стоит на главной странице дашборда. Кнопка «Погасить полностью» или «Частичное погашение» обычно спрятана в подразделе «Мои займы», требует двух-трех дополнительных кликов, иногда вообще требует звонка в службу поддержки с верификацией по кодовому слову.

Это не случайная особенность дизайна — пролонгация генерирует до сорока процентов выручки микрофинансовых организаций. Когда заемщик не может вернуть всю сумму в срок, он нажимает большую яркую кнопку и платит только проценты за период. Тело долга при этом не уменьшается ни на рубль. Через две недели ситуация повторяется, человек снова платит проценты, и так до тех пор, пока суммарно выплаченные проценты не превысят сам займ.

Сколько на самом деле стоит пролонгация

Возьмем займ двадцать тысяч рублей под один процент в день. За пятнадцать дней набежало три тысячи рублей процентов. Чтобы продлить займ еще на пятнадцать дней, вы платите эти три тысячи — но в некоторых МФО дополнительно берется «комиссия за услугу пролонгации» от десяти до двадцати процентов от суммы процентов. Получается, что за фактическое отсутствие изменений в долге вы платите три с половиной тысячи. Многие МФО прописывают эту комиссию прямо в ИДУ, но мелким шрифтом в разделе «дополнительные услуги».

Досрочное погашение и пересчет процентов

По закону при досрочном полном погашении займа проценты пересчитываются за фактический срок использования денег. Взяли двадцать тысяч на тридцать дней, вернули на десятый — платите только за десять дней. Проблема в том, что кнопка частичного досрочного погашения в большинстве МФО либо отсутствует, либо работает странно: вы вносите пять тысяч, но система засчитывает их как оплату процентов, а не тела долга. Чтобы реально уменьшить задолженность, нужно вносить сумму, превышающую начисленные на текущий момент проценты, и в назначении платежа обязательно указывать «в счет погашения основного долга». Без этого уточнения деньги просто уходят на оплату набежавших процентов.

Первые пятнадцать дней — когда займ еще можно остановить

Возьмем конкретный пример. Человек берет двадцать пять тысяч рублей на двадцать один день под 0,9% в день в крупной известной МФО. Сумма возврата по договору — двадцать девять тысяч семьсот двадцать пять рублей. Через двадцать один день денег у заемщика нет, и он оформляет пролонгацию еще на две недели. За это время набегают новые проценты — три тысячи сто пятьдесят рублей, плюс комиссия за услугу продления около пятисот рублей. Человек платит три тысячи шестьсот пятьдесят, но его долг остается двадцать пять тысяч плюс проценты за новый период.

Через месяц такой схемы общая сумма выплат приближается к семи тысячам, а тело долга не уменьшилось ни на рубль. Еще через месяц заемщик уже заплатил больше, чем взял, но по-прежнему должен двадцать пять тысяч. На этом этапе большинство людей делает роковую ошибку — берет второй займ в другой МФО, чтобы закрыть первый. Появляются два параллельных процесса начисления процентов, и долговая спираль ускоряется вдвое.

Остановить этот процесс можно только в первые две-три недели, пока сумма переплаты остается меньше тридцати-сорока процентов от взятой суммы. После этого психологически гораздо сложнее найти деньги на полное погашение, потому что мозг отказывается воспринимать выплату как «возврат долга» — она ощущается как потеря уже отданных денег. Лучший сценарий на этом этапе — занять у родственников или друзей именно полную сумму с процентами, даже если это неприятный разговор. Математически это всегда дешевле третьей пролонгации.

Когда рефинансирование спасает, а когда закапывает

Рефинансирование микрозаймов работает в двух принципиально разных сценариях, и их нельзя путать. Первый сценарий: у вас один займ, возникли временные трудности, и вы нашли возможность взять потребительский кредит в банке под двадцать-тридцать процентов годовых, чтобы закрыть микрозайм с его тремястами шестьюдесятью пятью процентами. Это математически правильное решение, которое экономит десятки тысяч рублей в год.

Второй сценарий выглядит похоже, но работает противоположным образом. У вас уже два-три действующих микрозайма, и вы берете четвертый в новой МФО, чтобы погасить самый срочный. Рекламные обещания «рефинансируем любые займы под низкий процент» создают ощущение спасения, но по факту это классическая долговая пирамида. Новая МФО выдает вам деньги с теми же условиями один процент в день, просто теперь у вас четыре кредитора вместо трех. Через два месяца ситуация повторяется, появляется пятая МФО, и через полгода у человека пять-шесть активных договоров с ежедневным начислением процентов.

Единственный способ отличить работающее рефинансирование от разрушительного — посчитать итоговую годовую ставку нового займа. Если она выше пятидесяти процентов годовых, это не рефинансирование, а взятие нового микрозайма под видом старой проблемы. Настоящее рефинансирование доступно только через банки, кредитные кооперативы или специализированные банковские программы, где ставка всегда ниже сотни процентов годовых.

Сайты-клоны, которые выглядят как легальные МФО

Мошенники давно научились использовать популярность известных микрофинансовых организаций в своих целях. Они покупают контекстную рекламу по брендовым запросам «быстроденьги онлайн», «манимен займ», создают сайты, которые визуально один в один копируют официальные страницы, и собирают данные доверчивых пользователей. Отличие от оригинала обычно минимальное: одна буква в домене, другой номер телефона в подвале, чуть сдвинутые цвета в логотипе.

Когда вы заполняете анкету на таком сайте и привязываете карту, деньги вам никто не переводит. Вместо этого мошенники получают ваши паспортные данные, СНИЛС, номер телефона и CVV-код карты. Дальше возможны три варианта: с карты списываются все доступные средства, на ваше имя оформляются займы в других МФО, или данные продаются в даркнете комплектами по две-три тысячи рублей.

Проверка по номеру в реестре ЦБ за двадцать секунд

У каждой легальной микрофинансовой организации есть уникальный номер в государственном реестре Банка России. Этот номер указан в подвале официального сайта, в разделе «о компании» или «раскрытие информации». Зайдите на сайт cbr.ru, откройте раздел «Справочник по кредитным организациям» → «Микрофинансовые организации» и введите номер или название компании. Если организации нет в реестре или её статус «исключена» — перед вами либо мошенники, либо компания, у которой отозвали лицензию. Работать с такими категорически нельзя: договора с ними юридически ничтожны, но деньги с карты они все равно спишут.

Признаки фишингового сайта

Три маркера, которые отличают клон от оригинала при беглом осмотре. Первый: адрес сайта отличается от официального хотя бы одной буквой или доменной зоной — вместо .ru используется .com, .net или вообще кириллический домен. Второй: на сайте нет раздела «раскрытие информации» с индивидуальными условиями договора и ПСК — легальные МФО обязаны публиковать эти документы публично. Третий: в форме заявки требуют ввести CVV-код карты до момента одобрения — настоящие МФО запрашивают данные карты только после одобрения и только через защищенную платежную форму, где CVV не передается на сервер компании.

Потолок в сто тридцать процентов, о котором молчат в рекламе

С июля 2023 года в России действует важное ограничение: общая сумма всех начислений по договору микрозайма не может превышать сто тридцать процентов от суммы займа. Взяли десять тысяч рублей — максимум, который вам могут начислить сверху, это тринадцать тысяч. Итоговый долг с учетом тела займа не может превысить двадцать три тысячи рублей, даже если вы годами не платите и проценты продолжают капать.

Это правило было введено после волны историй, когда люди брали пять тысяч рублей, через год оказывались должны сто тысяч, а коллекторы выбивали эти деньги через суды. Сейчас механизм работает как предохранительный клапан: как только сумма начисленных процентов, пеней и штрафов достигает ста тридцати процентов от тела займа, дальнейшее начисление должно прекратиться автоматически.

Есть три важных нюанса, о которых обычно не пишут в обзорных статьях. Первое: правило ста тридцати процентов не распространяется на займы с залогом — если вы заложили ПТС или недвижимость, потолка нет, и долг может расти бесконечно. Второе: в эту сумму входят только проценты и неустойка по договору, но не судебные издержки, если МФО подаст в суд и выиграет дело. Третье: некоторые МФО научились обходить ограничение, продавая долг коллекторам или факторинговым компаниям до достижения потолка — новый кредитор начинает начислять проценты заново, ссылаясь на новый договор цессии.

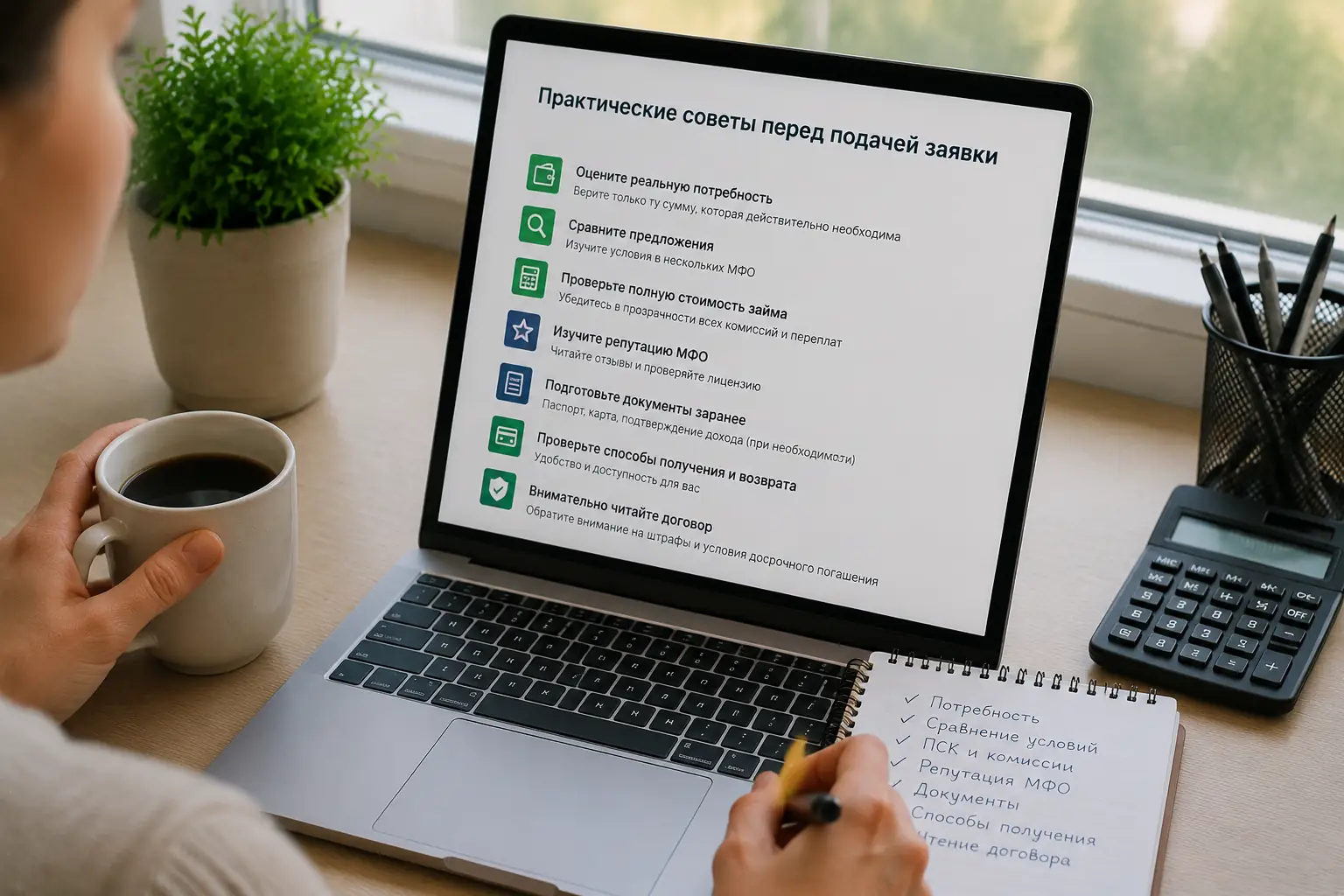

Семь проверок перед нажатием кнопки

Перед тем как нажать финальную кнопку «получить деньги» в личном кабинете МФО, пройдите по этому списку. Он занимает около четырех минут, но экономит десятки тысяч рублей в худшем сценарии.

Первая проверка — сверка номера компании с реестром ЦБ на сайте cbr.ru. Номер должен совпадать буква в букву, статус — «действующая».

Вторая — поиск ПСК в квадратной рамке на первой странице ИДУ. Если рамки нет или цифра в ней нечитаемая, это нарушение требований Банка России и повод закрыть вкладку.

Третья — чтение раздела о пролонгации. Найдите фразу «комиссия за продление» или «плата за услугу пролонгации». Если комиссия превышает двадцать процентов от суммы процентов за период, условия кабальные.

Четвертая — проверка размера неустойки за просрочку. По закону она ограничена двадцатью процентами годовых от суммы просроченной задолженности, если проценты продолжают начисляться, или 0,1% в день, если начисление процентов приостановлено. Любые цифры выше этих значений незаконны и оспоримы в суде.

Пятая — отсутствие комиссии за выдачу займа. Легальные МФО не берут комиссию за сам факт перевода денег. Если в договоре есть пункт «комиссия за предоставление займа» в размере двух-пяти процентов, это скрытая надбавка к процентной ставке.

Шестая — чтение раздела о передаче персональных данных третьим лицам. Проверьте, есть ли пункт о передаче долга коллекторам без дополнительного согласия и о передаче данных в бюро кредитных историй. Оба пункта есть почти у всех, но важно понимать, на что вы соглашаетесь.

Седьмая — сохранение подписанного ИДУ. Сразу после оформления скачайте PDF-файл, отправьте его себе на почту или сохраните в облаке. Через полгода, если возникнет спор, версия договора на сайте МФО может отличаться от той, что была в момент подписания.

Отдельно стоит упомянуть ситуацию с плохой кредитной историей. Многие известные МФО действительно выдают займы людям с просрочками в банках, потому что их скоринговые модели учитывают другие параметры — регулярность доходов, возраст, регион. Но это не значит, что условия для таких заемщиков будут такими же, как для клиентов с чистой историей. Часто ставка оказывается ближе к максимальному потолку в один процент в день, а лимит — минимальным, пять-семь тысяч рублей на короткий срок.

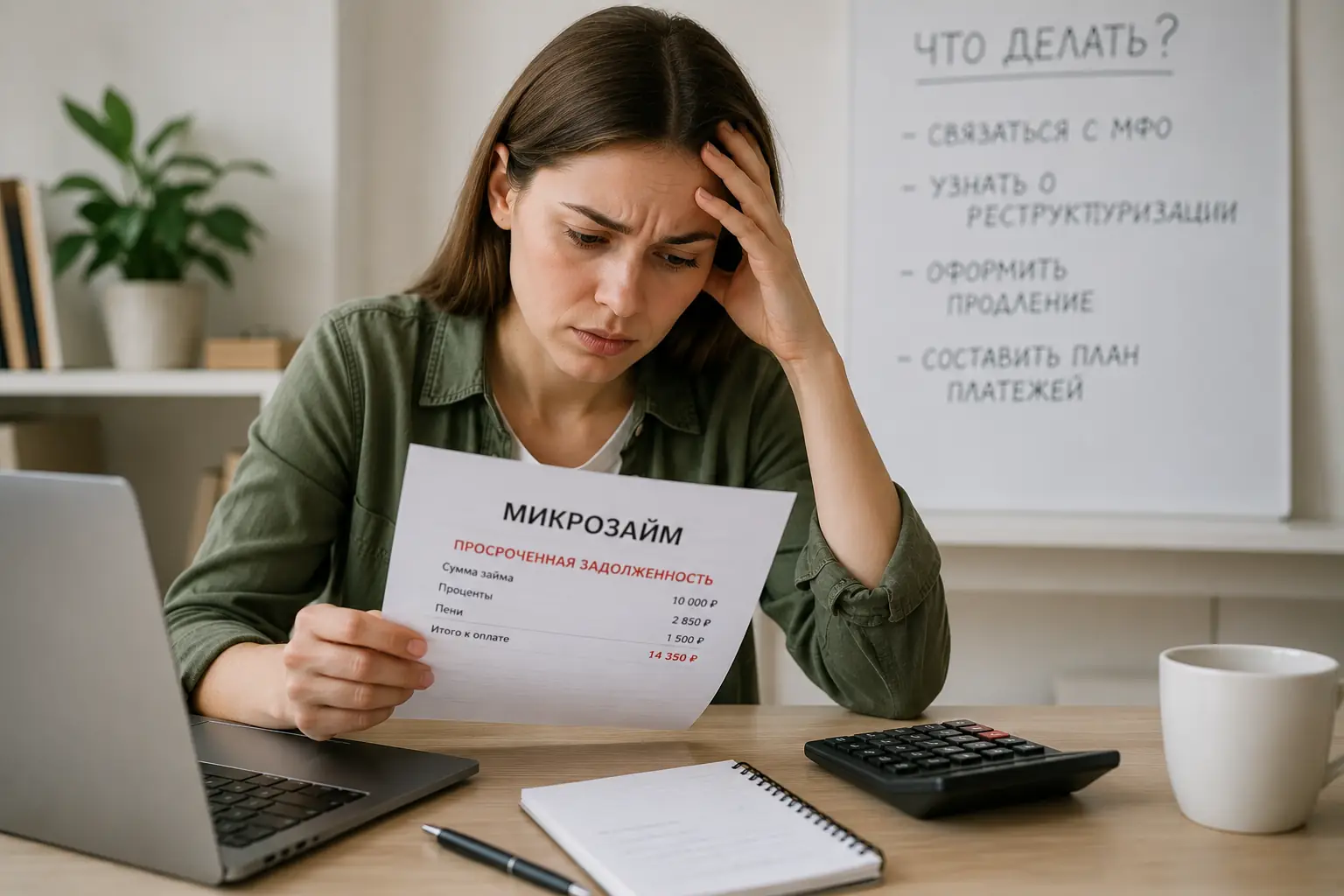

Что делать, если МФО продолжает начислять проценты после достижения потолка в сто тридцать процентов

Если вы видите, что сумма начислений превысила 130% от тела займа, а долг продолжает расти, это прямое нарушение закона № 353-ФЗ «О потребительском кредите (займе)». Первым шагом направьте в МФО письменную претензию с требованием произвести перерасчет — заказным письмом с описью вложения. Параллельно подайте жалобу в Банк России через интернет-приемную на сайте cbr.ru и финансовому уполномоченному, который занимается досудебным урегулированием споров с МФО. В большинстве случаев после жалобы в ЦБ компания быстро пересчитывает долг, потому что штрафы от регулятора значительно превышают сумму спорной переплаты.

Можно ли законно не платить микрозайм при нарушении условий договора

Полностью отказаться от возврата тела займа нельзя — деньги вы получили, и эту часть долга суд в любом случае взыщет. Но можно оспорить начисленные сверх законного лимита проценты, незаконные комиссии и завышенную неустойку. Для этого нужно зафиксировать нарушение: сохранить скриншоты личного кабинета с суммой начислений, выписку по счету и копию ИДУ. С этими документами обращаются к финансовому уполномоченному или сразу в суд. Судебная практика по таким делам в последние годы складывается в пользу заемщиков, особенно когда речь идет о нарушении потолка в 130% или скрытых комиссиях за пролонгацию.

Как оформляется внесудебное банкротство через МФЦ при долгах по микрозаймам

С сентября 2020 года работает процедура бесплатного внесудебного банкротства через МФЦ для граждан с долгами от двадцати пяти тысяч до одного миллиона рублей. Ключевое условие — в отношении должника должно быть окончено исполнительное производство по пункту 4 части 1 статьи 46 закона «Об исполнительном производстве», то есть у приставов должно быть подтверждение, что у человека нет имущества для взыскания. Если это условие выполнено, вы подаете заявление в МФЦ с перечнем всех кредиторов, включая МФО. Через шесть месяцев, если не появится нового имущества, долги списываются. Процедура полностью бесплатная, но подходит далеко не всем — нужно сверять статус исполнительных производств на сайте ФССП.

Чем отличается микрофинансовая компания от микрокредитной

С 2019 года в России существуют два типа организаций в реестре ЦБ: микрофинансовые компании (МФК) и микрокредитные компании (МКК). Разница существенная. МФК имеют собственный капитал не менее 70 миллионов рублей, могут выпускать облигации, привлекать деньги от обычных граждан (не только от учредителей) и выдавать займы дистанционно без личного присутствия. МКК — это более мелкие организации с минимальным капиталом, им запрещено привлекать деньги от граждан и выпускать облигации. Для заемщика разница проявляется в надежности: МФК проходят более жесткие проверки ЦБ, а МКК чаще оказываются в зоне риска по отзыву лицензии. При выборе компании стоит отдавать предпочтение МФК — их список можно отфильтровать прямо в реестре на сайте Банка России.

Материал основан на действующих нормах российского законодательства о микрофинансовой деятельности и требованиях Банка России. Условия конкретных МФО, процентные ставки и лимиты регулярно меняются — перед оформлением любого займа сверяйте актуальную информацию на официальном сайте компании и в реестре ЦБ. При возникновении сложной долговой ситуации рекомендуется консультация с юристом, специализирующимся на работе с МФО и банкротстве физических лиц.