Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

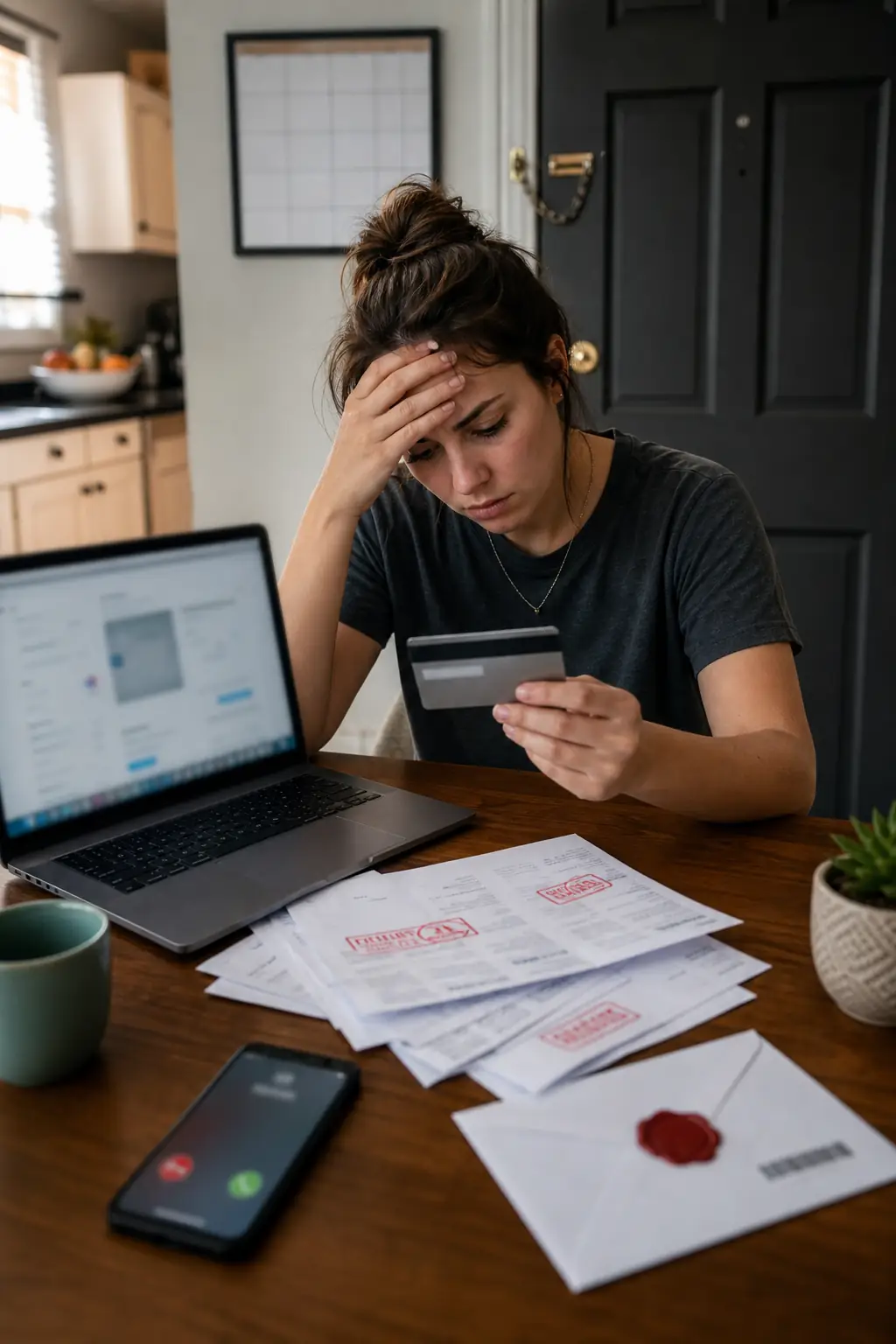

Что будет если не отдавать микрозайм

Форумные советы из серии «просто ждите три года, сработает срок исковой давности, и про вас забудут» испортили тысячи кредитных историй и привели к блокировке банковских счетов. В индустрии микрофинансирования просроченная задолженность не исчезает в воздухе. Она превращается в проблемный финансовый актив, который нарезают на пулы, упаковывают и продают на вторичном рынке. Понимание того, в какой момент кредитору становится экономически невыгодно идти в суд, а когда он просто списывает долг для налоговой оптимизации, дает должнику реальное преимущество. Вместо паники и попыток спрятаться от звонков вы начинаете управлять юридическими рисками, опираясь на Гражданский кодекс и федеральные законы о взыскании.

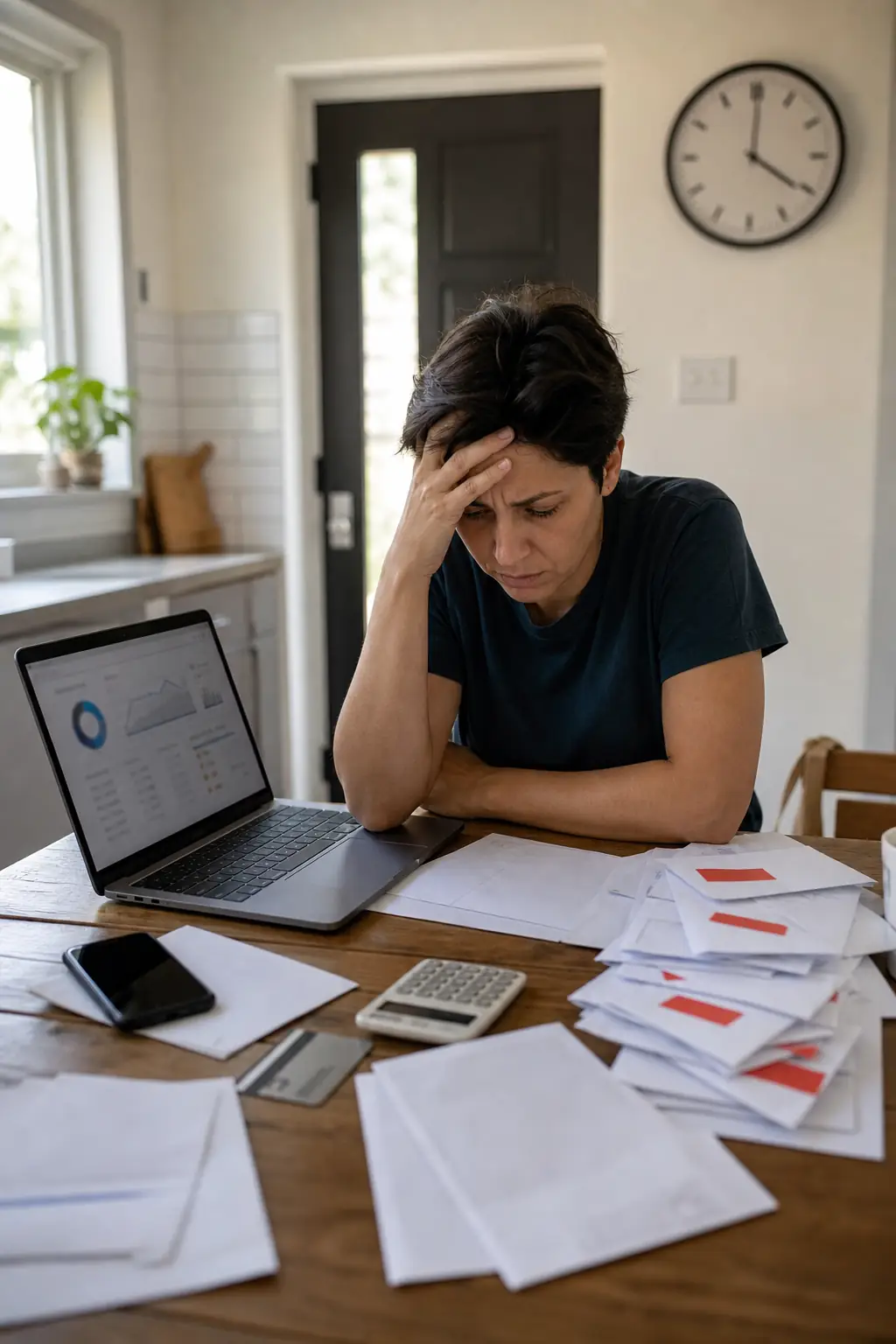

Вы не забираете заказные письма, а пристав арестовывает социальную карту

Самая частая бытовая ошибка при общении с микрофинансовыми организациями — игнорирование почтового ящика. Суд отправляет повестку по адресу прописки. Если вы там не живете или просто не ходите на почту, письмо возвращается с истекшим сроком хранения. Для судьи это означает, что вы уведомлены надлежащим образом. Выносится заочное решение, которое вы не видите.

Первым сигналом о проблемах становится банкомат. Вы вставляете карту, чтобы снять наличные или перевести деньги родственникам, а на экране появляется сообщение об аресте средств. Исполнительное производство уже возбуждено, а судебный пристав из другого региона направил в ваш банк постановление о списании. Под удар попадают не только кредитки, но и счета, на которые приходят зарплата или пенсия.

Избежать этого сценария позволяет регулярный мониторинг. Проверка базы данных Федеральной службы судебных приставов и портала госуслуг занимает две минуты. Если заочное решение все же вынесли, у вас есть семь дней с момента, как вы о нем узнали, чтобы подать ходатайство об отмене. Суды удовлетворяют такие заявления почти автоматически, если должник не получил конверт по объективным причинам. После отмены решение не вступает в силу, и кредитор вынужден начинать процесс заново, уже в вашем присутствии.

Переуступка прав требования на вторичном рынке долгов

Микрофинансовые организации редко содержат штат юристов, готовых судиться с каждым клиентом, просрочившим платеж на пять тысяч рублей. Гораздо дешевле и быстрее сформировать портфель безнадежных задолженностей и продать его по договору цессии. Покупателями выступают коллекторские агентства или специализированные инвестиционные фонды.

Цена такой сделки на закрытых торгах обычно составляет от пяти до пятнадцати процентов от номинальной суммы долга. Этот факт кардинально меняет правила переговоров. Новый владелец вашего долга потратил на его покупку копейки. Его бизнес-модель строится на массовом обзвоне и психологическом давлении, описанном в Федеральном законе № 230-ФЗ. Но если вы выходите на прямой контакт и предлагаете закрыть дело частичным выкупом, фонд часто соглашается. Сумма в двадцать или тридцать процентов от изначального долга приносит цессионарию гарантированную прибыль и позволяет не тратить ресурсы на судебные тяжбы. Большинство заемщиков не знают о существовании этого механизма и продолжают бояться угроз, вместо того чтобы предложить кредиторам финансовый компромисс.

Судиться с безработным гражданином убыточно для любого кредитора

Подача иска требует уплаты государственной пошлины, оплаты услуг представителей и временных затрат. Кредитор всегда оценивает перспективы исполнения решения суда. Если у должника нет официального дохода и ликвидного имущества, суд превращается в фиксацию убытка.

Пристав описывает только то имущество, которое можно быстро продать

Судебные приставы перегружены исполнительными производствами. Визит по месту жительства для описи имущества происходит только при наличии информации о ценных активах. Старый диван, микроволновка, сломанный телевизор или подержанный смартфон стоимостью в пару тысяч рублей не представляют интереса. Реализация такого хлама на торгах не покроет даже расходы на хранение и оценку. Пристав просто составляет акт о том, что имущество, на которое можно обратить взыскание, отсутствует.

Единственное жилье и детские пособия защищены законом

Статья 446 Гражданского процессуального кодекса РФ запрещает забирать за долги единственную квартиру или дом, если только она не находится в ипотеке. Иммунитет распространяется на предметы обычной домашней обстановки, одежду и продукты питания.

Отдельный барьер защищает социальные выплаты. Алименты, пособия на детей, компенсации вреда здоровью и пенсии по потере кормильца нельзя списывать в счет погашения микрозаймов. Это требование статьи 101 Федерального закона № 229-ФЗ. Банки не всегда видят назначение платежа автоматически, поэтому при аресте счета должнику приходится самостоятельно нести судебному приставу справки из соцзащиты или выписки с пометкой о происхождении средств, чтобы разблокировать защищенный лимит.

Три года исковой давности, которые сгорают от одного случайного звонка

Общий срок исковой давности по гражданским спорам составляет три года. В среде заемщиков живет миф, что по истечении этого периода микрофинансовая организация теряет право требовать деньги. На практике статья 196 ГК РФ работает совсем иначе.

Срок давности начинает течь не с даты подписания договора, а с момента, когда кредитор узнал о нарушении своего права. Для графика платежей это означает, что трехлетний период рассчитывается отдельно по каждому пропущенному платежу. Главная ловушка кроется в статье 203 ГК РФ, описывающей основания для перерыва течения срока.

Вносим сто рублей и обнуляем срок давности

Любое действие, свидетельствующее о признании долга, запускает таймер заново. Частичный платеж в сто рублей, подписание графика реструктуризации или даже устное согласие в телефонном разговоре с диктофонной записью становятся юридическим фактом перерыва. Кредиторы специально используют скрипты, провоцирующие заемщика произнести фразу «я помню о долге, верну при первой возможности». После такой записи трехлетний срок обнуляется, и коллекторское агентство получает еще несколько лет для легального преследования. Единственная безопасная линия поведения при звонках — отказ от обсуждения деталей задолженности и требование общаться исключительно через официальную почту.

Бесплатное списание задолженности через МФЦ: условия и подводные камни

Когда долг вырос до неподъемных размеров, а официального имущества нет, закон предлагает механизм внесудебного банкротства. Процедура через многофункциональные центры регулируется Федеральным законом № 127-ФЗ и позволяет полностью освободиться от обязательств без уплаты финансовых управляющих и судебных депозитов.

Для запуска процесса сумма задолженности должна находиться в диапазоне от двадцати пяти тысяч до одного миллиона рублей. Второе обязательное условие — наличие оконченного исполнительного производства. Пристав должен вынести постановление о невозможности взыскания по пункту 4 части 1 статьи 46 закона об исполнительном производстве и закрыть дело из-за отсутствия у должника активов.

Если эти условия совпадают, вы подаете заявление в МФЦ, публикуете сообщение на Федресурсе и ждете ровно шесть месяцев. В этот период кредиторам запрещено начислять проценты и штрафы. По истечении полугода долги признаются списанными. Этот инструмент стал спасением для сотен тысяч граждан, попавших в долговую яму, но он требует кристально чистой юридической истории: никаких скрытых сделок с недвижимостью за последние три года и никаких открытых исполнительных производств, которые еще не закрыты приставом.