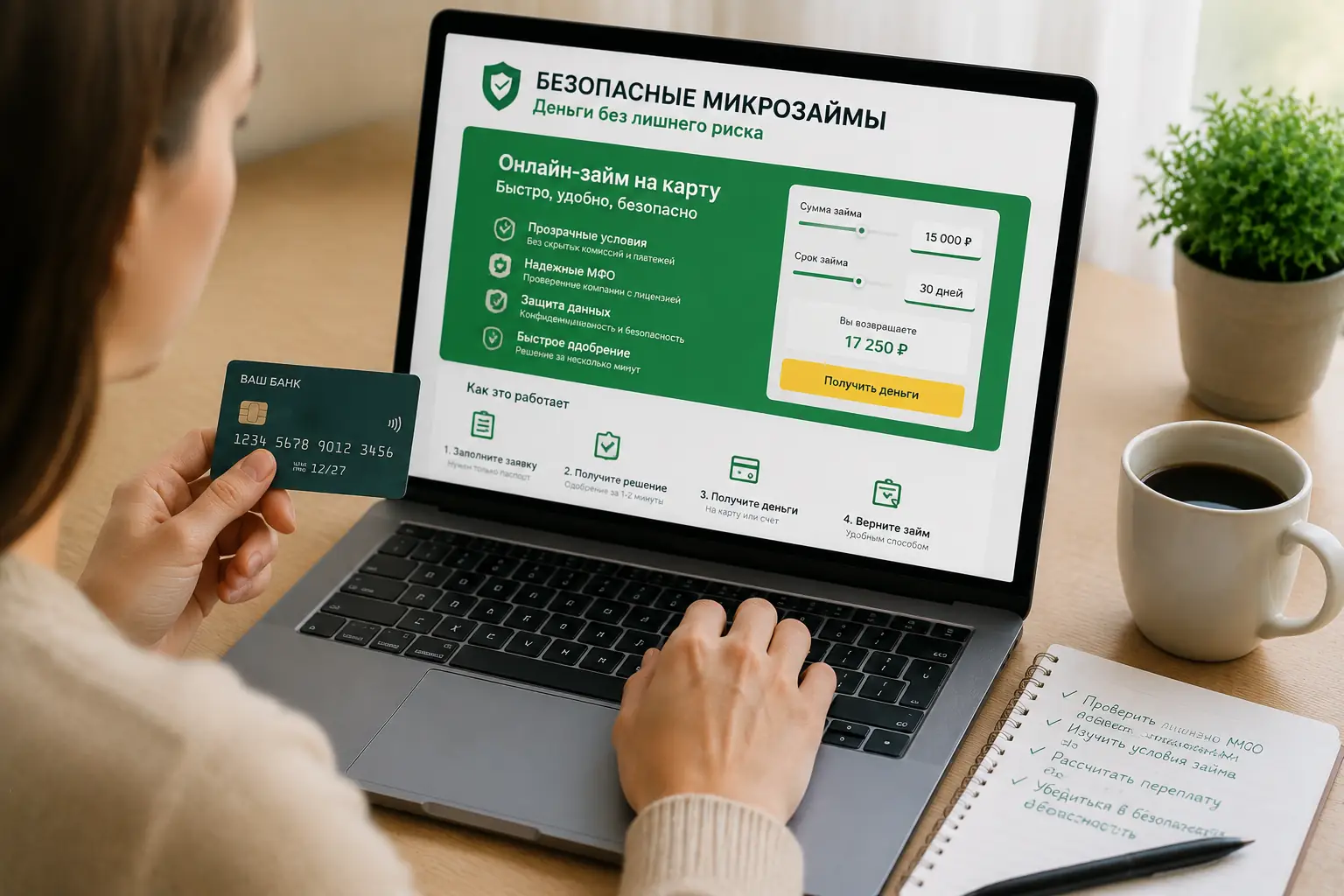

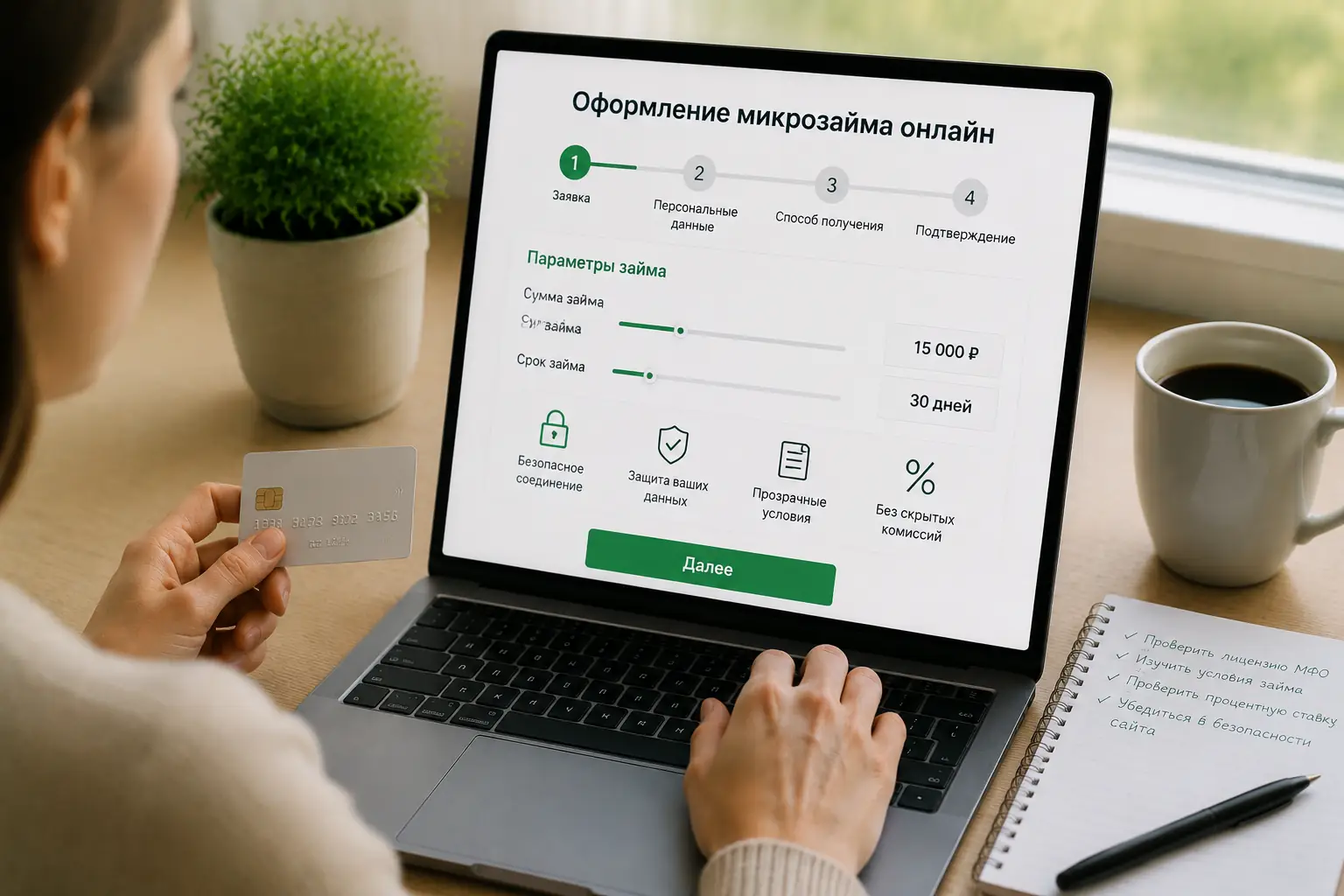

Получить быстрый займ, кредит

Сравните предложения МФО по сумме, сроку, полной стоимости и ставке. Верстка сделана по логике маркет-витрины, но с собственной бежевой палитрой и измененной подачей элементов.

Популярные предложения

Безопасные микрозаймы: как взять деньги без лишнего риска

В сопромате существует понятие «предел текучести». Это точная граница нагрузки, после которой металл перестает пружинить и начинает деформироваться необратимо. Личный денежный поток подчиняется идентичному физическому закону. Привлекая микрозайм для перекрытия кассового разрыва до аванса, вы создаете упругую деформацию: следующая зарплата легко гасит тело и набежавшие проценты. Ситуация ломается в момент, когда ежедневное начисление процентов пересекает ваш дневной свободный остаток. Долг перестает быть временным мостом и превращается в структурную яму, из которой нельзя выйти стандартными методами.

Большинство инструкций сводится к совету изучать пункты мелким шрифтом. Мы разберем скрытые механики, толкающие заемщика за предел текучести, и покажем, как рассчитать личную точку невозврата до нажатия кнопки «Получить деньги».

Дисклеймер: Рынок микрофинансирования жестко регулируется Банком России (ФЗ № 151), но предельные ставки и правила начисления неустоек периодически меняются. Перед подписанием договора всегда сверяйте актуальные нормативы на сайте регулятора. Материал описывает механики рынка и не заменяет консультацию финансового специалиста.

Бесплатная первая неделя гарантирует переплату в будущем

Акция «первый заем под ноль процентов» кажется подарком, но с точки зрения поведенческой экономики это классическая ловушка present bias, то есть склонности недооценивать будущие расходы ради сиюминутной выгоды. Мозг воспринимает бесплатные деньги как безопасный ресурс. Заемщик берет не пятнадцать тысяч на срочный ремонт машины, а тридцать, рассуждая, что вернуть их через семь дней будет так же легко.

Проблема возникает на шестой день. Внезапная трата или задержка зарплаты сдвигают дату возврата. Льготный период сгорает, и на всю сумму, включая ту, что была взята про запас, начинает начисляться максимальная рыночная ставка. Бесплатная неделя работает как психологический анестетик, притупляющий чувство риска, и в итоге приводит к переплате, которой можно было избежать, взяв ровно ту сумму, которая требовалась изначально.

Ежедневная ставка против суммы на вашей карте

Многие ориентируются на годовую ставку, но в коротких займах она не имеет практического смысла. Важнее понимать, какую долю вашего ежедневного дохода съедает обслуживание долга.

Двадцать процентов годовых превращаются в двести девяносто два

Если вы видите рекламу «всего 20% годовых», речь идет о номинальной ставке. Полная стоимость кредита (ПСК) включает комиссии, страховки и плату за выдачу. При ежедневном начислении 0,8% на остаток основного долга эффективная годовая ставка достигает 292%. Это законный максимум для потребительских микрозаймов на текущий момент, но он означает, что за месяц долг вырастет на четверть.

Когда банк и МФО по-разному фиксируют дату платежа

Вы отправляете деньги на погашение вечером пятницы. С вашего счета они списались мгновенно. На балансе займа висит долг, а пеня начинает тикать. Микрофинансовая организация фиксирует поступление только после фактического зачисления средств на ее расчетный счет или виртуальный счет платежного шлюза. Этот разрыв во времени часто становится причиной технической просрочки на один-два дня.

Найдите квадратную рамку с полной стоимостью кредита

Закон обязывает каждую МФО размещать полную стоимость кредита в квадратной рамке в правом верхнем углу первой страницы договора. Шрифт должен быть крупнее остального текста. Если рамки нет, если она спрятана на последней странице или если цифра в ней превышает 292% — подписывать документ нельзя.

Второй обязательный маркер безопасности — правило ста тридцати процентов. По закону общая сумма всех переплат, штрафов и пеней по краткосрочному займу не может превышать тело долга более чем в 1,3 раза. Взяв десять тысяч, вы максимально должны вернуть двадцать три тысячи. Как только сумма достигает этого потолка, начисление процентов обязано остановиться. Если в договоре прописаны иные условия или скрытые комиссии за «информационное сопровождение», которые не входят в ПСК, это прямой повод уйти к другому кредитору.

Пятнадцатый день просрочки меняет кредитора

Первые дни после пропуска платежа вы общаетесь с сотрудниками самой организации. Их задача — вернуть вас в график через пролонгацию или реструктуризацию. Но у этого процесса есть жесткие временные границы.

Звонок из МФО и письмо от коллекторов регулируются разными законами

Внутренний отдел взыскания работает по внутренним регламентам компании и нормам ФЗ-151. Они могут предлагать платные продления и звонить в строго отведенные часы. Передача долга стороннему агентству или его продажа по договору цессии переводит отношения в поле ФЗ-230. Коллекторы обязаны иметь специальный номер в реестре ФССП, их лимиты на звонки и встречи жестко ограничены, а любые угрозы или раскрытие информации третьим лицам становятся основанием для жалобы в надзорные органы и отзыва долга.

Перевод на карту и наличные в кассе создают разные риски

Способ получения и возврата денег напрямую влияет на то, пересечете ли вы предел текучести. Безналичные операции оставляют цифровой след, но зависят от банковских шлюзов. Наличные дают мгновенное закрытие, но порождают человеческий фактор.

Сохраняйте чеки из терминала до обновления баланса

Оплата через сторонний терминал или в салоне связи не гарантирует мгновенного закрытия долга. Оператор может ошибиться в цифре номера договора, а сам шлюз передает реестры платежей в МФО только раз в сутки. Чек с уникальным идентификатором транзакции служит единственным документом, который остановит начисление пеней в случае технического сбоя.

Скрытый процент платежного терминала при внесении наличных

Многие терминалы берут комиссию за перевод в пользу МФО. Эта комиссия не входит в ПСК и не регулируется Банком России как часть кредита. Вы можете внести тысячу рублей для покрытия дневного процента, но до счета МФО дойдет только девятьсот пятьдесят. Возникнет недостача, система зафиксирует частичную просрочку и запустит штрафной алгоритм.

Возврат на третий день обходится дороже, чем на четырнадцатый

В некоторых договорах прописан минимальный срок начисления процентов. Даже если вы вернете всю сумму через три дня, МФО спишет плату за полные две недели, как указано в базовых условиях тарифа. Досрочное погашение требует обязательного уведомления и пересчета, которое иногда происходит только после подачи письменного заявления.

Три рабочих дня на обработку межбанковского перевода

Попытка вернуть деньги прямым переводом со счета в другом банке по реквизитам юридического лица часто занимает до трех рабочих дней. В этот период долг продолжает обслуживаться по максимальному тарифу. Безопаснее использовать внутренние быстрые переводы по номеру телефона или официальные партнерские шлюзы самой МФО, где зачисление происходит в режиме реального времени.

Пятнадцать процентов от дневного остатка как граница безопасности

Предел текучести личного бюджета наступает не тогда, когда вам нечем платить, а задолго до этого. Эмпирическое правило финансовой безопасности гласит: ежедневное обслуживание любого короткого долга не должно превышать пятнадцати процентов от вашего свободного дневного остатка.

Свободный остаток означает разницу между месячным доходом и обязательными тратами (аренда, еда, коммуналка, транспорт), деленную на тридцать. Если вы берете двадцать тысяч под 0,8% в день, ежедневная плата составит сто шестьдесят рублей. Если ваш свободный дневной остаток равен тысяче рублей, долг забирает шестнадцать процентов. Вы уже находитесь в красной зоне. Любая бытовая поломка или штраф за парковку пробьют бюджет, и вам придется брать второй займ, чтобы погасить первый. Именно так формируется долговая спираль, которую невозможно разорвать без внешнего рефинансирования.

Почему судебный иск от МФО иногда выгоднее мирового соглашения

Можно ли списать долг по микрозайму через банкротство?

Да, микрозаймы входят в общий реестр требований кредиторов при процедуре банкротства. Но стоимость судебного или внесудебного банкротства часто превышает сумму самого займа. Внесудебное банкротство через МФЦ доступно только при долге от двадцати пяти до миллиона рублей и наличии завершенного исполнительного производства.

Что делать, если МФО отказывается принимать досрочное погашение?

Закон дает заемщику право вернуть сумму займа досрочно в течение всего срока действия договора, уведомив кредитора за тридцать дней (или в меньший срок, если это прописано в правилах). Если приложение или колл-центр блокируют операцию, нужно направить заказное письмо с описью вложения на юридический адрес компании и перевести деньги по реквизитам из договора.